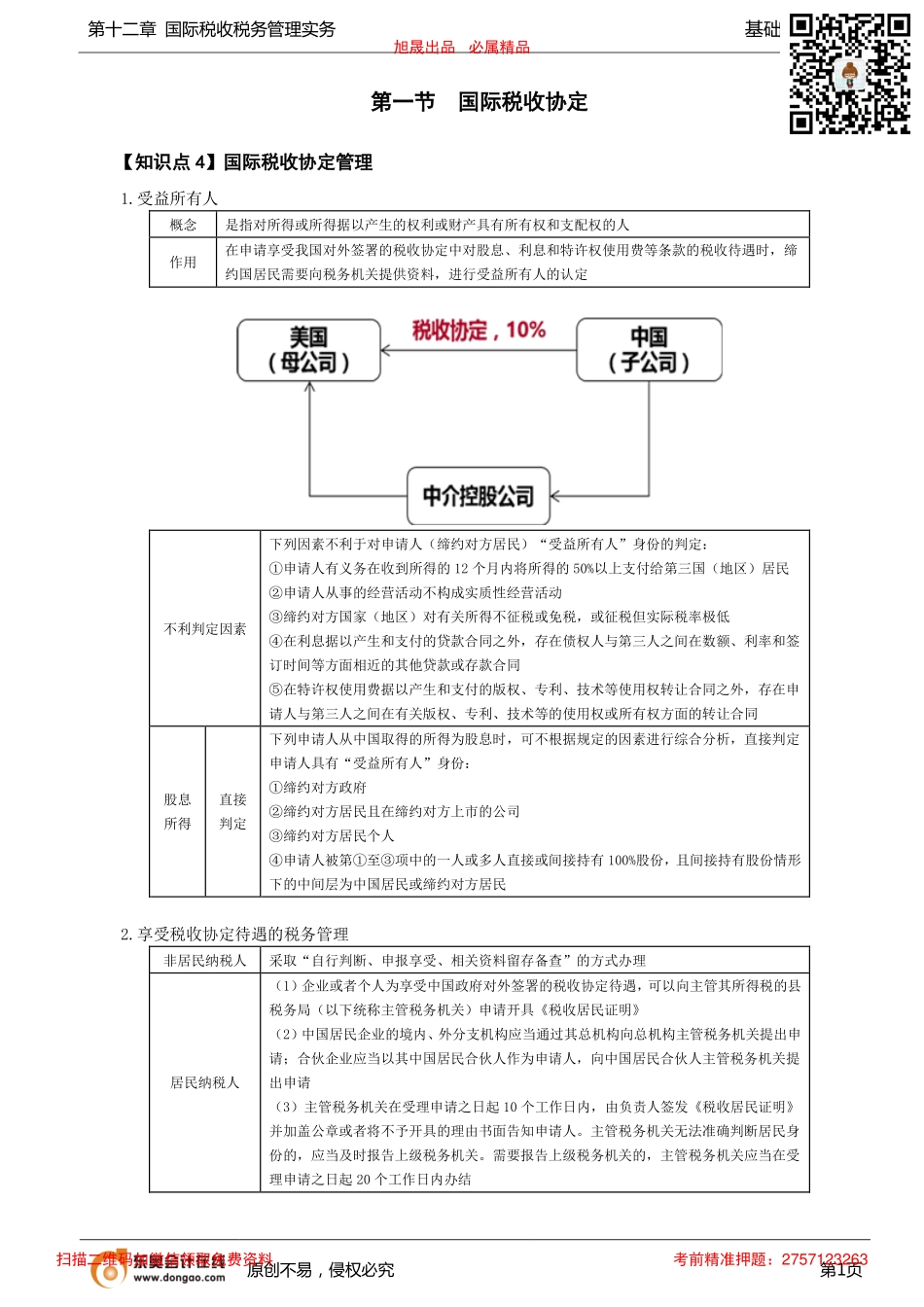

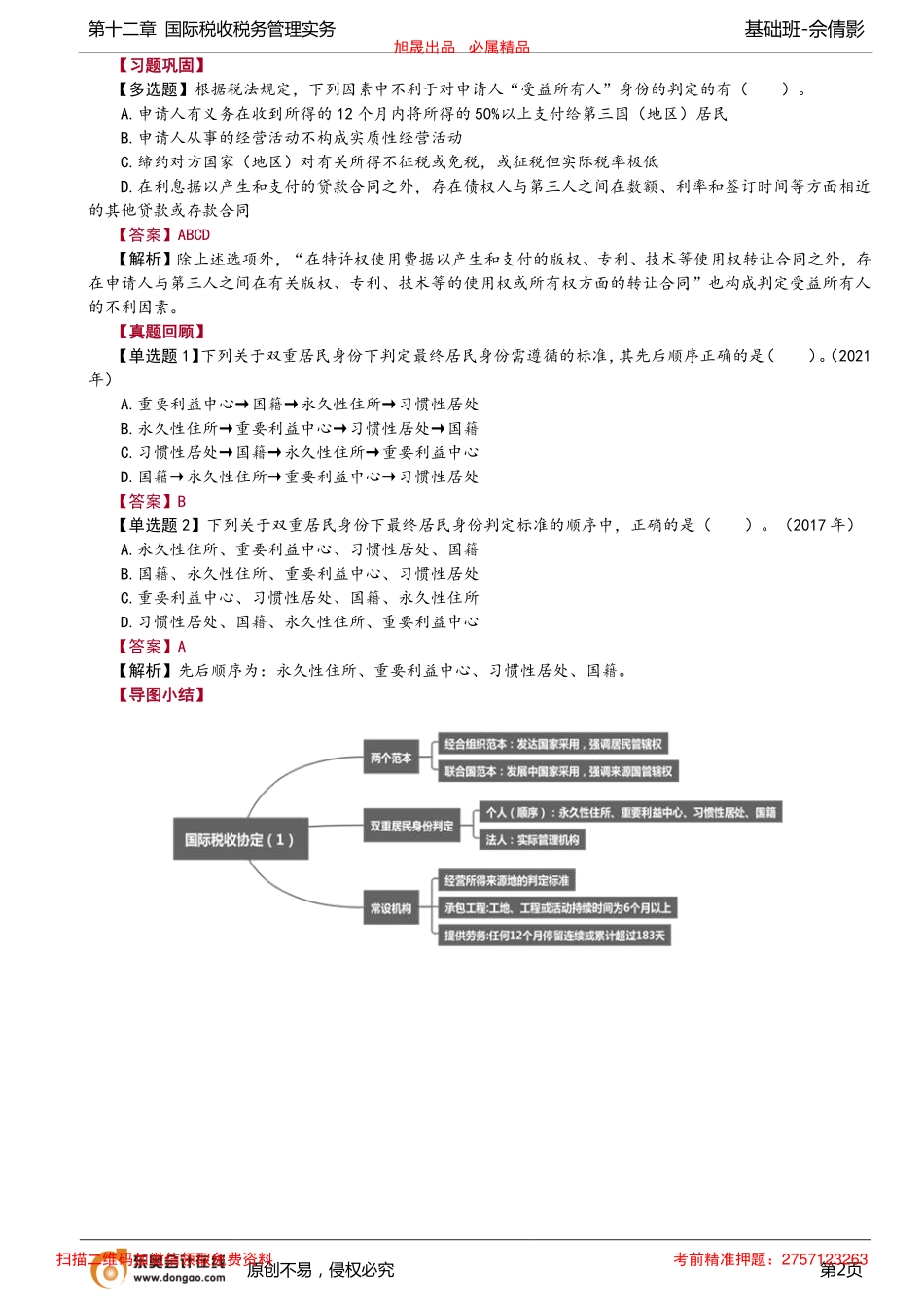

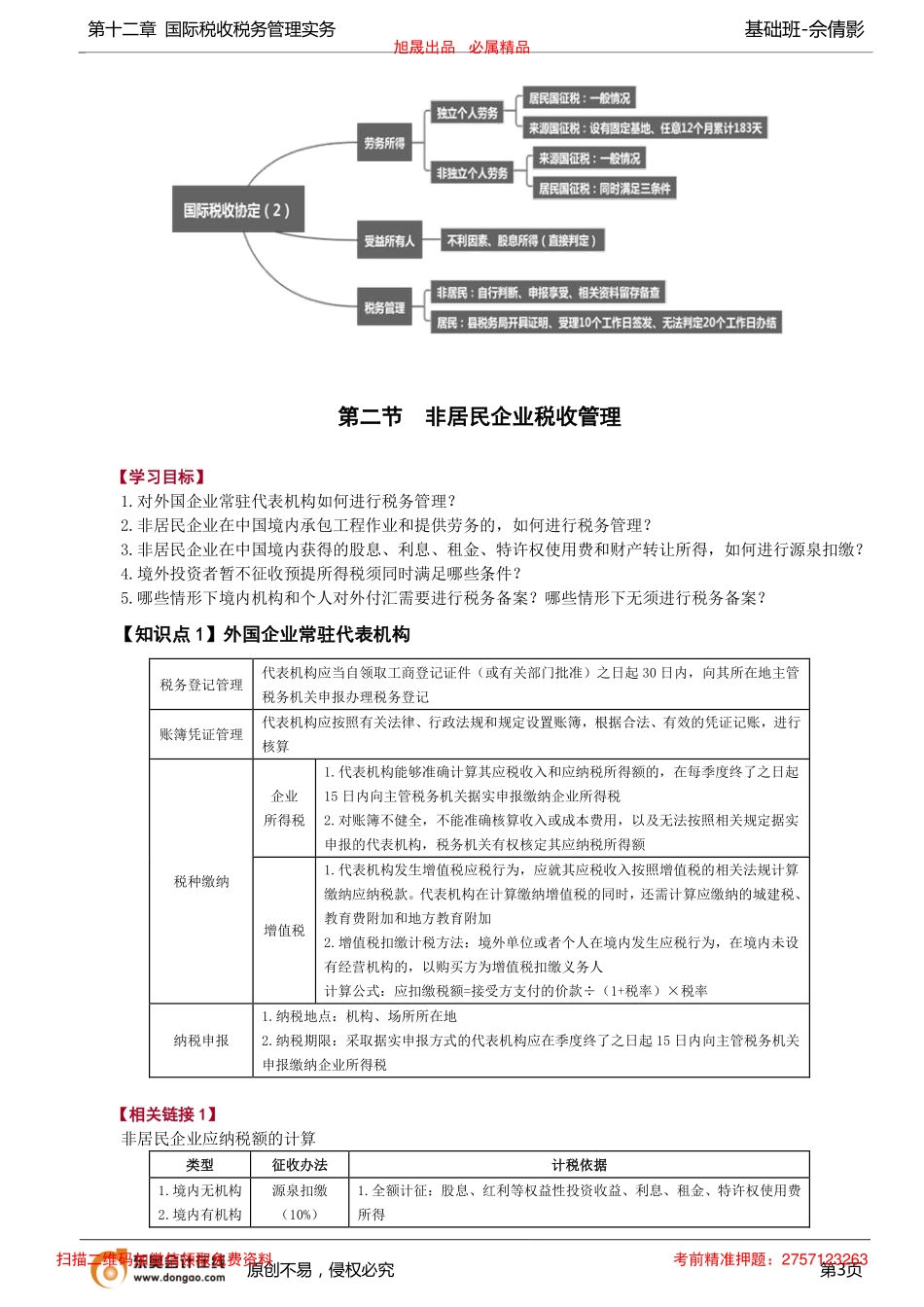

第十二章国际税收税务管理实务基础班-佘倩影原创不易,侵权必究第1页第一节国际税收协定【知识点4】国际税收协定管理1.受益所有人概念是指对所得或所得据以产生的权利或财产具有所有权和支配权的人作用在申请享受我国对外签署的税收协定中对股息、利息和特许权使用费等条款的税收待遇时,缔约国居民需要向税务机关提供资料,进行受益所有人的认定不利判定因素下列因素不利于对申请人(缔约对方居民)“受益所有人”身份的判定:①申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民②申请人从事的经营活动不构成实质性经营活动③缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低④在利息据以产生和支付的贷款合同之外,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同⑤在特许权使用费据以产生和支付的版权、专利、技术等使用权转让合同之外,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同股息所得直接判定下列申请人从中国取得的所得为股息时,可不根据规定的因素进行综合分析,直接判定申请人具有“受益所有人”身份:①缔约对方政府②缔约对方居民且在缔约对方上市的公司③缔约对方居民个人④申请人被第①至③项中的一人或多人直接或间接持有100%股份,且间接持有股份情形下的中间层为中国居民或缔约对方居民2.享受税收协定待遇的税务管理非居民纳税人采取“自行判断、申报享受、相关资料留存备查”的方式办理居民纳税人(1)企业或者个人为享受中国政府对外签署的税收协定待遇,可以向主管其所得税的县税务局(以下统称主管税务机关)申请开具《税收居民证明》(2)中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请;合伙企业应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关提出申请(3)主管税务机关在受理申请之日起10个工作日内,由负责人签发《税收居民证明》并加盖公章或者将不予开具的理由书面告知申请人。主管税务机关无法准确判断居民身份的,应当及时报告上级税务机关。需要报告上级税务机关的,主管税务机关应当在受理申请之日起20个工作日内办结旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263第十二章国际税收税务管理实务基础班-佘倩影原创不易,侵权必究第2页【习题巩固】【多选题】根据税法规定,下列因素中不利于对申请人“受益所有人”身份的...