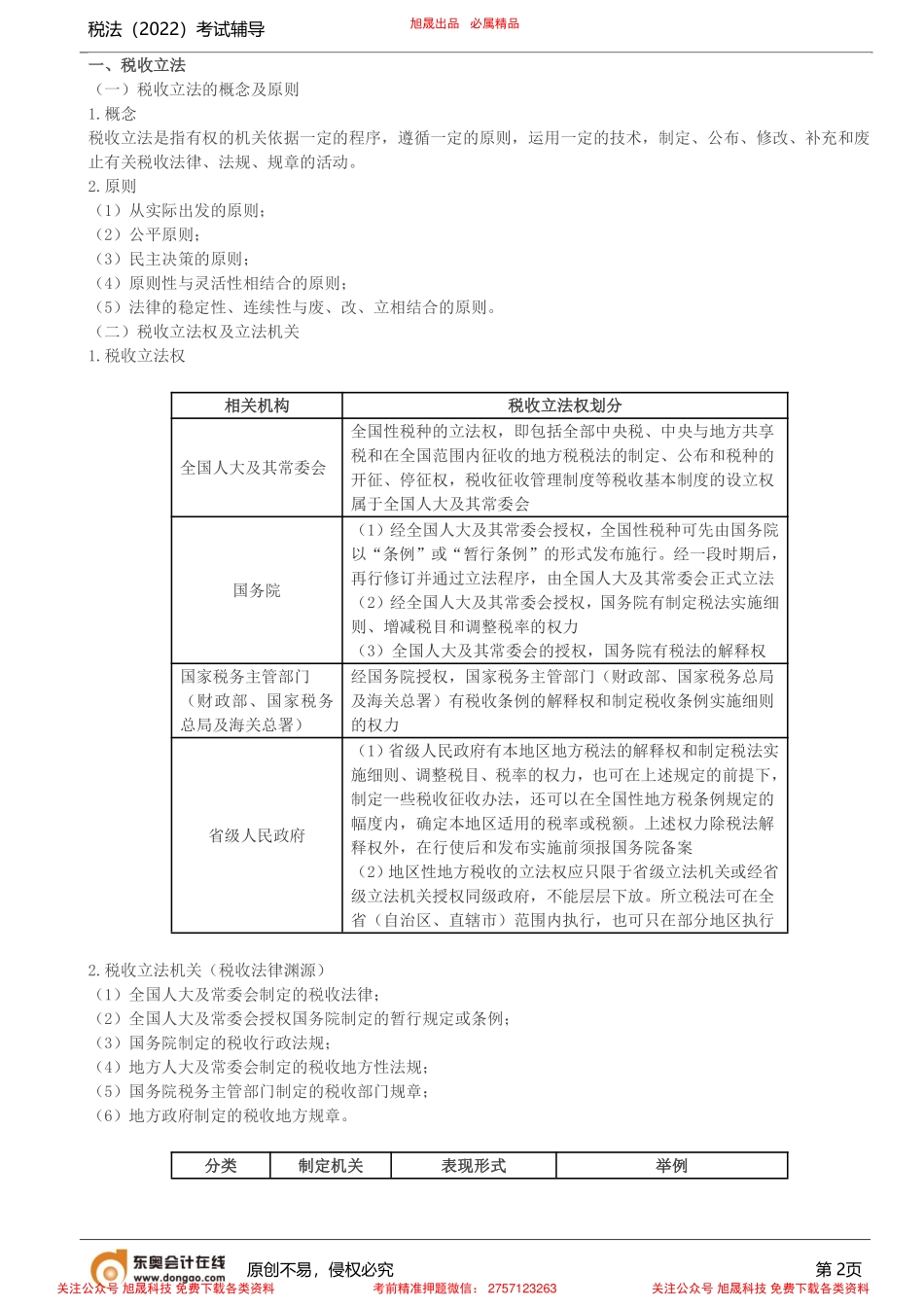

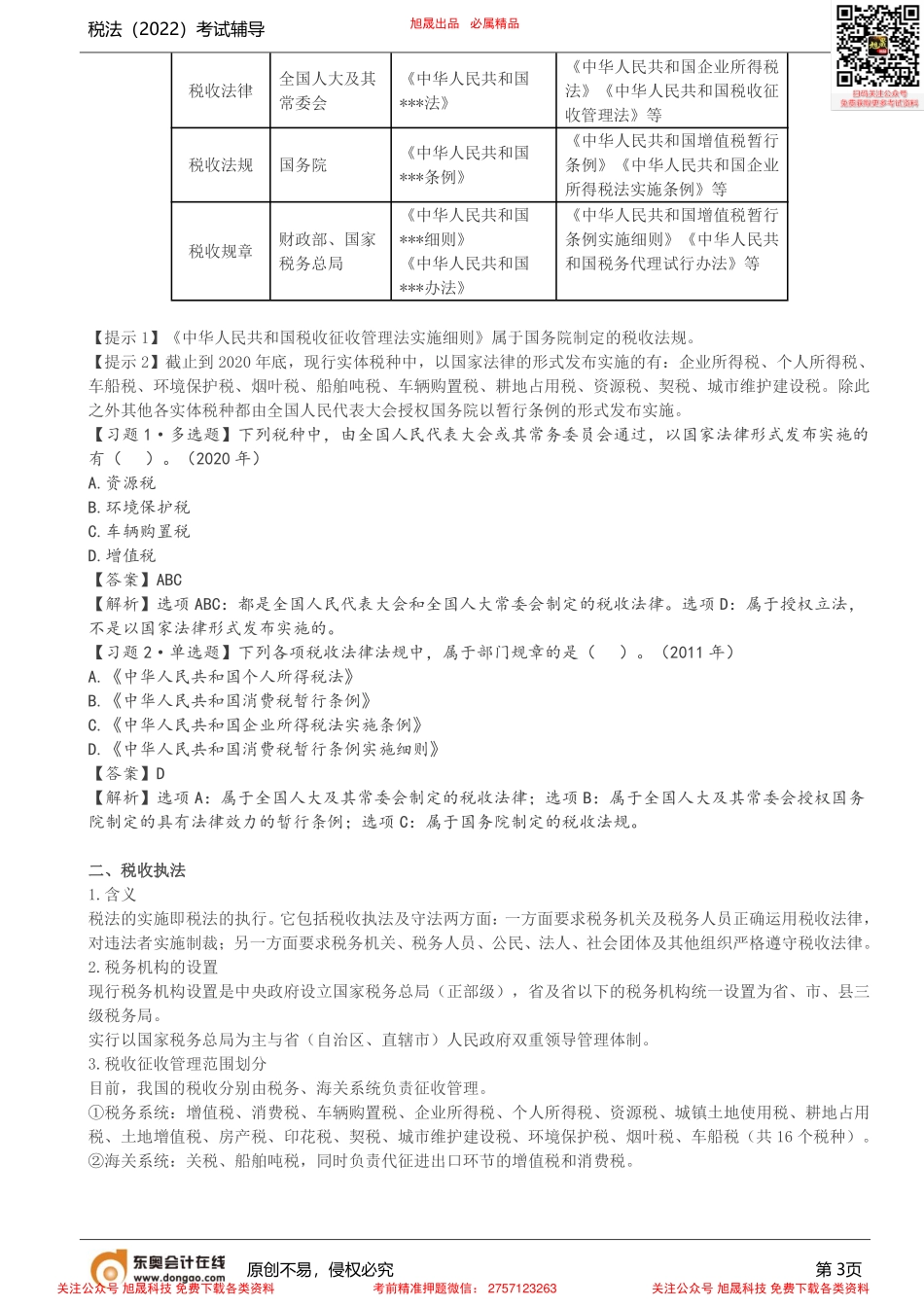

税法(2022)考试辅导原创不易,侵权必究第1页专题一涉税基础第三节税法的原则一、税法基本原则(一)税收法定原则税收法定原则是税法基本原则的核心。(二)税收公平原则一般认为税收公平原则包括税收横向公平和纵向公平,即税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同;负担能力不等,税负不同。【提示】禁止不平等对待,禁止对特定纳税人给予歧视性对待,禁止在没有正当理由的情况下对特定纳税人给予特别优惠。(三)税收效率原则包括两个方面,一是指经济效率,二是指行政效率。前者要求税法的制定要有利于资源的有效配置和经济体制的有效运行,后者要求提高税收行政效率,节约税收征管成本。(四)实质课税原则是指应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式。二、税法适用原则(一)法律优位原则法律的效力高于行政立法的效力,还可进一步推论为税收行政法规的效力优于税收行政规章的效力,效力低的税法与效力高的税法发生冲突时,效力低的税法即是无效的。【提示】税收法律>税收法规>税收规章(二)法律不溯及既往原则新法实施后,新法实施之前人们的行为不适用新法,而只沿用旧法。(三)新法优于旧法原则也称后法优于先法原则,新、旧法对同一事项有不同规定时,新法的效力优于旧法。(四)特别法优于普通法原则对同一事项两部法律分别订有一般和特别规定时,特别规定的效力高于一般规定的效力。(五)实体从旧、程序从新原则实体法不具备溯及力,而程序法在特定条件下具备一定溯及力。【提示】税收征收管理法修订年份为2001年,老师此处口误表述为2010年。(六)程序优于实体原则在税收争讼发生时,程序法优于实体法,以保证国家课税权的实现。【习题·单选题】为了确保国家课税权的实现,纳税人通过行政复议寻求法律保护的前提条件之一,是必须事先履行税务行政执法机关认定的纳税义务,否则不予受理。这一做法适用的原则是()。A.程序优于实体B.实体从旧,程序从新C.特别法优于普通法D.法律不溯及既往【答案】A【解析】程序优于实体原则是关于税收争讼法的原则,其基本含义为,在诉讼发生时税收程序法优于税收实体法。适用这一原则,是为了确保国家课税权的实现,不因争议的发生而影响税款的及时、足额入库。第四节税收立法与执法旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载...