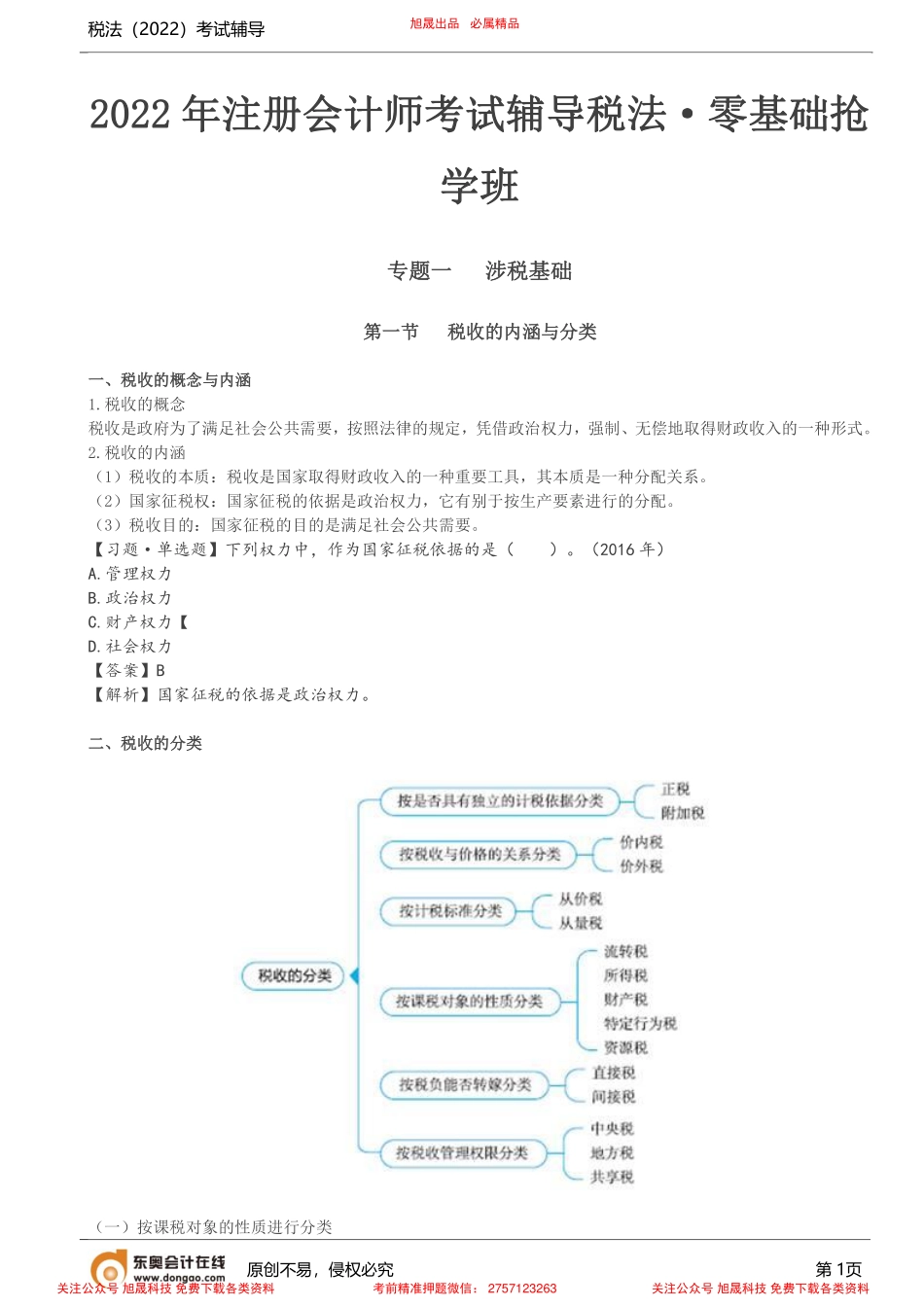

税法(2022)考试辅导原创不易,侵权必究第1页2022年注册会计师考试辅导税法·零基础抢学班专题一涉税基础第一节税收的内涵与分类一、税收的概念与内涵1.税收的概念税收是政府为了满足社会公共需要,按照法律的规定,凭借政治权力,强制、无偿地取得财政收入的一种形式。2.税收的内涵(1)税收的本质:税收是国家取得财政收入的一种重要工具,其本质是一种分配关系。(2)国家征税权:国家征税的依据是政治权力,它有别于按生产要素进行的分配。(3)税收目的:国家征税的目的是满足社会公共需要。【习题·单选题】下列权力中,作为国家征税依据的是()。(2016年)A.管理权力B.政治权力C.财产权力【D.社会权力【答案】B【解析】国家征税的依据是政治权力。二、税收的分类(一)按课税对象的性质进行分类旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料税法(2022)考试辅导原创不易,侵权必究第2页按课税对象的性质,可将税收分为流转税、所得税、财产税、特定行为税、资源税。税种具体规定流转税所有以商品流转额和非商品流转额为课税对象的税种的总称。所谓流转额是商品或劳务在销售或购买过程中所发生的货币金额所得税对所有以所得额为课税对象的税种的总称。所得额又称为“纯收益额”,是纳税人的收入额减除为取得收入所付出的代价后的余额财产税所有以财产为课税对象的税种的总称特定行为税以特定行为或为达到特定目的而设置的税种的统称资源税以资源和其他收益为课税对象的税种统称(二)按税负能否转嫁进行分类按税负能否转嫁进行分类,可将税收分为直接税和间接税。1.直接税是指由纳税人自己承担税负,不能转嫁出去的税种的统称。间接税是税收负担能够转嫁出去的税种的统称。2.一般来讲,所得税和财产税的税负由纳税人自己承担,不可转嫁出去,为直接税;流转税的税负可以转嫁出去,为间接税。(三)按税收管理权限进行分类按税收管理权限进行分类,可将税收分为中央税、地方税、共享税。1.中央税是指划归中央并由中央管理的税种。2.地方税是指税收管理权和收入分配权划归地方政府的税种。3.共享税是指由中央和地方共同享有税收收入的税种。(四)按计税标准分类按计税标准分类,税收可分为从价税和从量税。1.从价税是以征税对象货币价值为标准征的税,税额随价格变化而相应的增减。一般来说,依据课税对象的价格或金额从价定率计算征税,可以使税收与商品或劳务的...