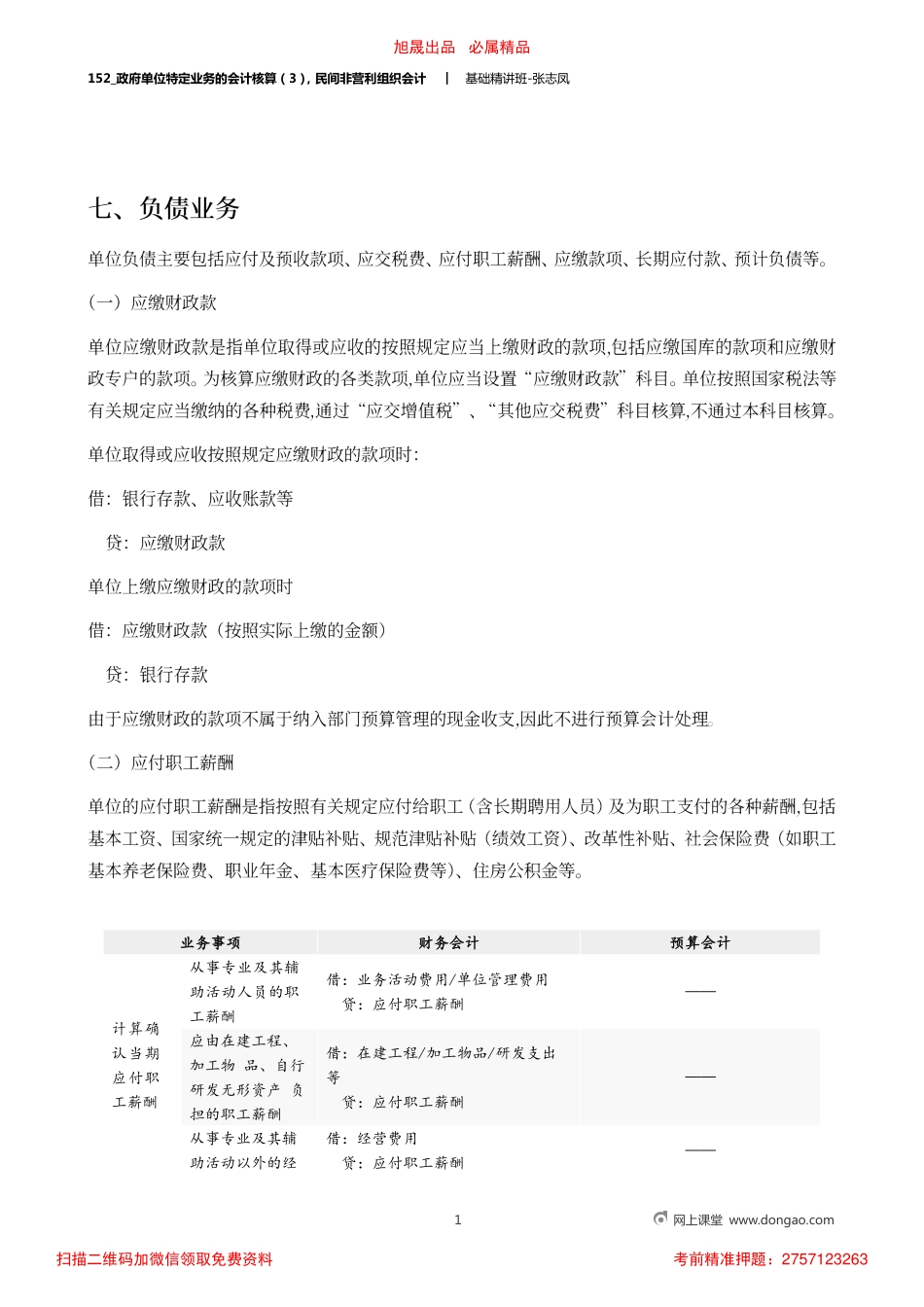

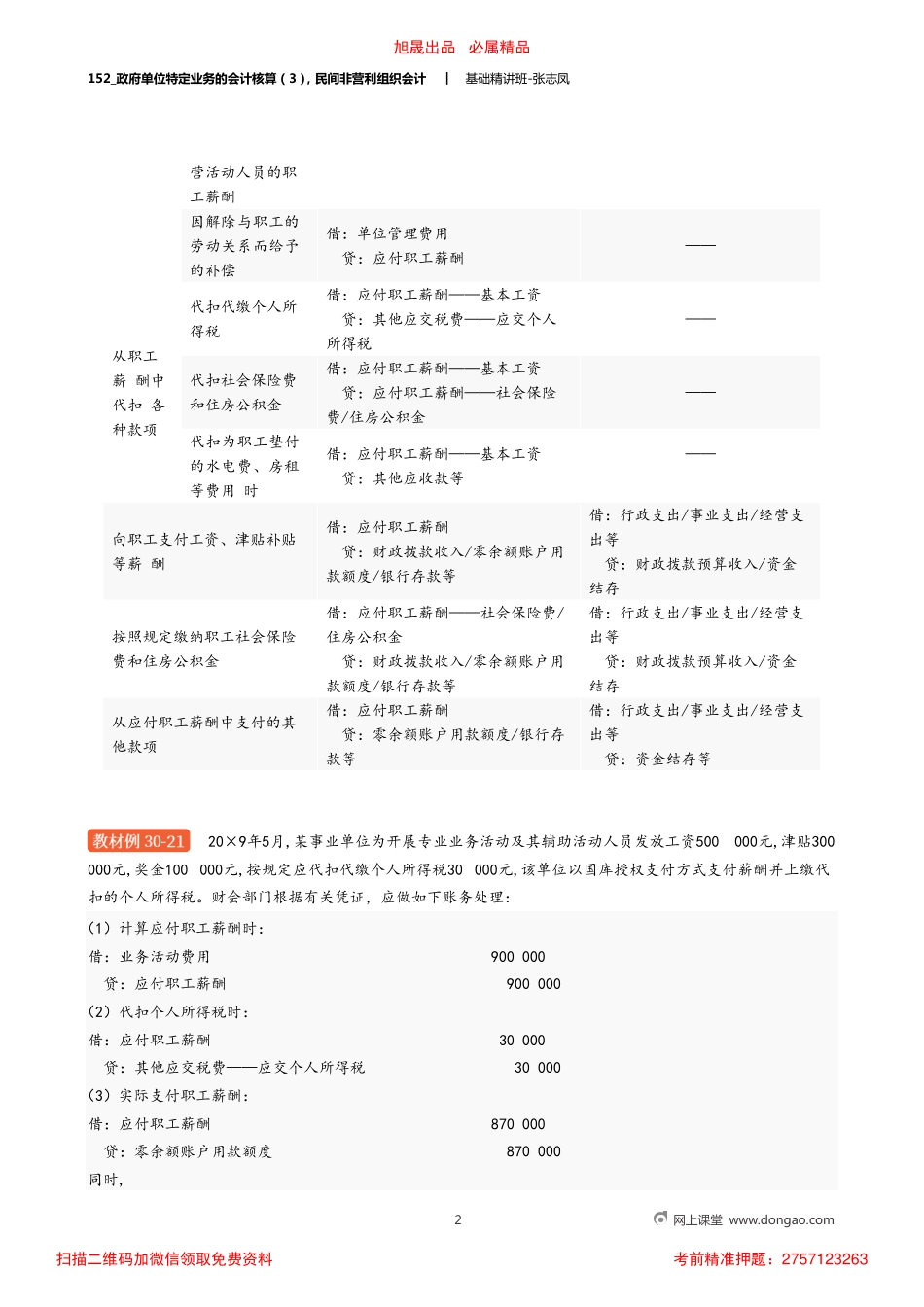

152_政府单位特定业务的会计核算(3),民间非营利组织会计︱基础精讲班-张志凤1网上课堂www.dongao.com业务事项财务会计预算会计计算确认当期应付职工薪酬从事专业及其辅助活动人员的职工薪酬借:业务活动费用/单位管理费用贷:应付职工薪酬——应由在建工程、加工物品、自行研发无形资产负担的职工薪酬借:在建工程/加工物品/研发支出等贷:应付职工薪酬——从事专业及其辅助活动以外的经借:经营费用贷:应付职工薪酬——旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263152_政府单位特定业务的会计核算(3),民间非营利组织会计︱基础精讲班-张志凤20×9年5月,某事业单位为开展专业业务活动及其辅助活动人员发放工资500000元,津贴300000元,奖金100000元,按规定应代扣代缴个人所得税30000元,该单位以国库授权支付方式支付薪酬并上缴代扣的个人所得税。财会部门根据有关凭证,应做如下账务处理:(1)计算应付职工薪酬时:借:业务活动费用贷:应付职工薪酬900000900000(2)代扣个人所得税时:借:应付职工薪酬贷:其他应交税费——应交个人所得税3000030000(3)实际支付职工薪酬:借:应付职工薪酬贷:零余额账户用款额度同时,8700008700002网上课堂www.dongao.com营活动人员的职工薪酬因解除与职工的劳动关系而给予的补偿借:单位管理费用贷:应付职工薪酬——从职工薪酬中代扣各种款项代扣代缴个人所得税借:应付职工薪酬——基本工资贷:其他应交税费——应交个人所得税——代扣社会保险费和住房公积金借:应付职工薪酬——基本工资贷:应付职工薪酬——社会保险费/住房公积金——代扣为职工垫付的水电费、房租等费用时借:应付职工薪酬——基本工资贷:其他应收款等——向职工支付工资、津贴补贴等薪酬借:应付职工薪酬贷:财政拨款收入/零余额账户用款额度/银行存款等借:行政支出/事业支出/经营支出等贷:财政拨款预算收入/资金结存按照规定缴纳职工社会保险费和住房公积金借:应付职工薪酬——社会保险费/住房公积金贷:财政拨款收入/零余额账户用款额度/银行存款等借:行政支出/事业支出/经营支出等贷:财政拨款预算收入/资金结存从应付职工薪酬中支付的其他款项借:应付职工薪酬贷:零余额账户用款额度/银行存款等借:行政支出/事业支出/经营支出等贷:资金结存等旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263152_政府单位特定业务的会计核算(3),民间非营利组织会计︱基础精讲班...