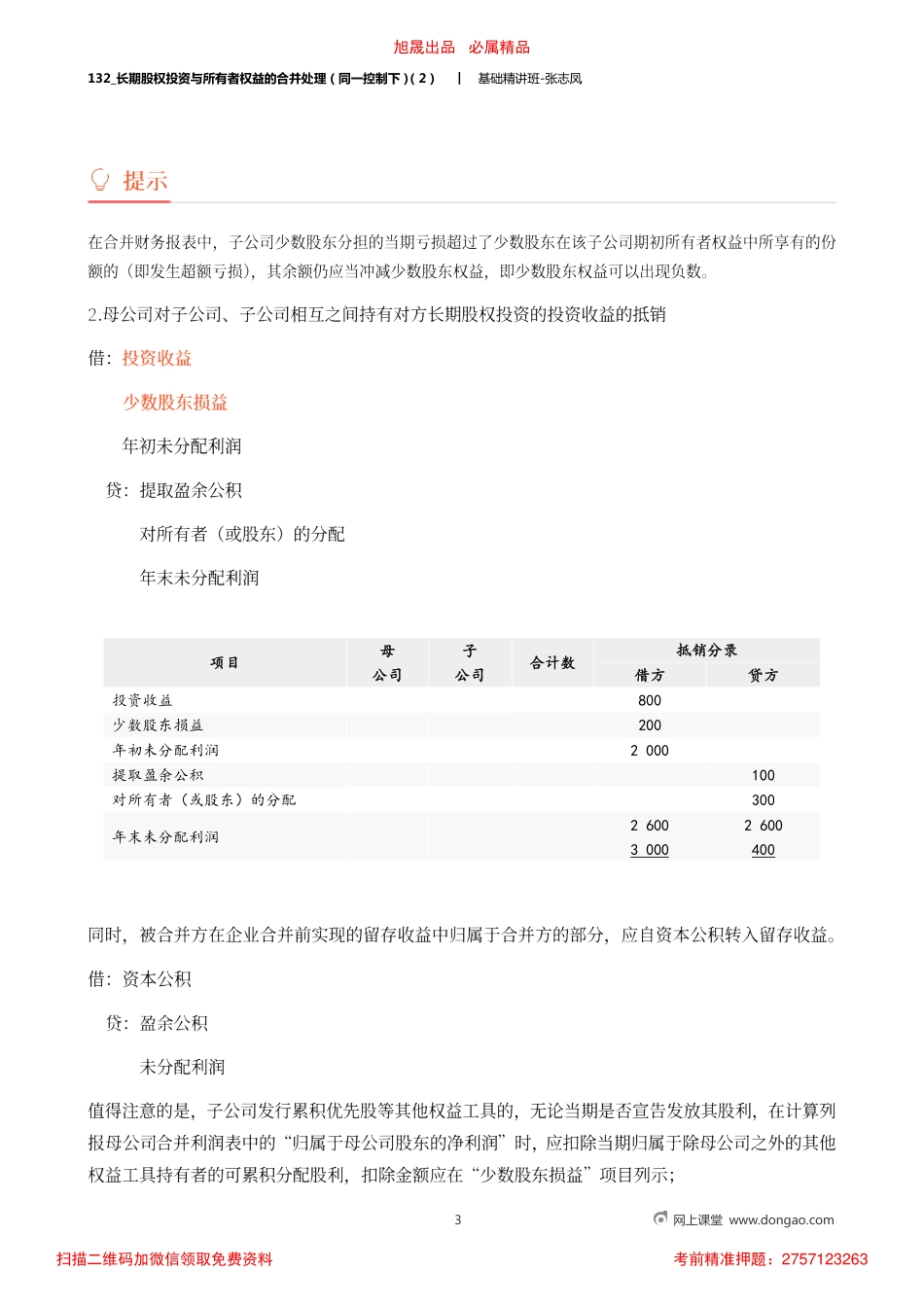

132_长期股权投资与所有者权益的合并处理(同一控制下)(2)︱基础精讲班-张志凤1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263132_长期股权投资与所有者权益的合并处理(同一控制下)(2)︱基础精讲班-张志凤2网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263132_长期股权投资与所有者权益的合并处理(同一控制下)(2)︱基础精讲班-张志凤3网上课堂www.dongao.com项目母公司子公司合计数抵销分录借方贷方投资收益800少数股东损益200年初未分配利润2000提取盈余公积100对所有者(或股东)的分配300年末未分配利润260030002600400旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263132_长期股权投资与所有者权益的合并处理(同一控制下)(2)︱基础精讲班-张志凤承【教材例27-14】甲公司于20×2年1月1日,以28600万元的价格取得A公司80的股权,使其成为子公司。A公司20×2年1月1日股东权益总额为32000万元,其中股本为20000万元,资本公积为8000万元,盈余公积为1200万元,未分配利润为2800万元;20×2年12月31日,股东权益总额为38000万元,其中股本为20000万元,资本公积8000万元,盈余公积为3200万元,未分配利润为6800万元。A公司20×2年全年实现净利润10500万元,经公司董事会提议并经股东会批准,20×2年提取盈余公积2000万元,向股东宣告分派现金股利4500万元。承38本例经过调整后甲公司对A公司长期股权投资的金额为30400万元;A公司股东权益总额为000万元,甲公司拥有80的股权,即在子公司股东权益中拥有30400万元;其余20则属于少数股东权益。4网上课堂www.dongao.com长期股权投资与子公司所有者权益抵销时,其抵销分录如下:借:股本20000资本公积8000盈余公积3200未分配利润6800贷:长期股权投资30400少数股东权益7600借:资本公积3200贷:盈余公积960(1200×80)未分配利润2240(2800×80)其次,还必须将对子公司的投资收益与子公司当年利润分配相抵销,使合并财务报表反映母公司股东权益变动的情况,其抵销分录如下:借:投资收益8400少数股东损益2100年初未分配利润2800贷:提取盈余公积2000将成本法核算的结果调整为权益法核算结果的相关的调整分录如下:借:长期股权投资——A公司8400贷:投资收益8400借:投资收益3600贷:长期股权投资——A公司3600经过上述调整分录后,甲公司对A公司长期股权投资的...