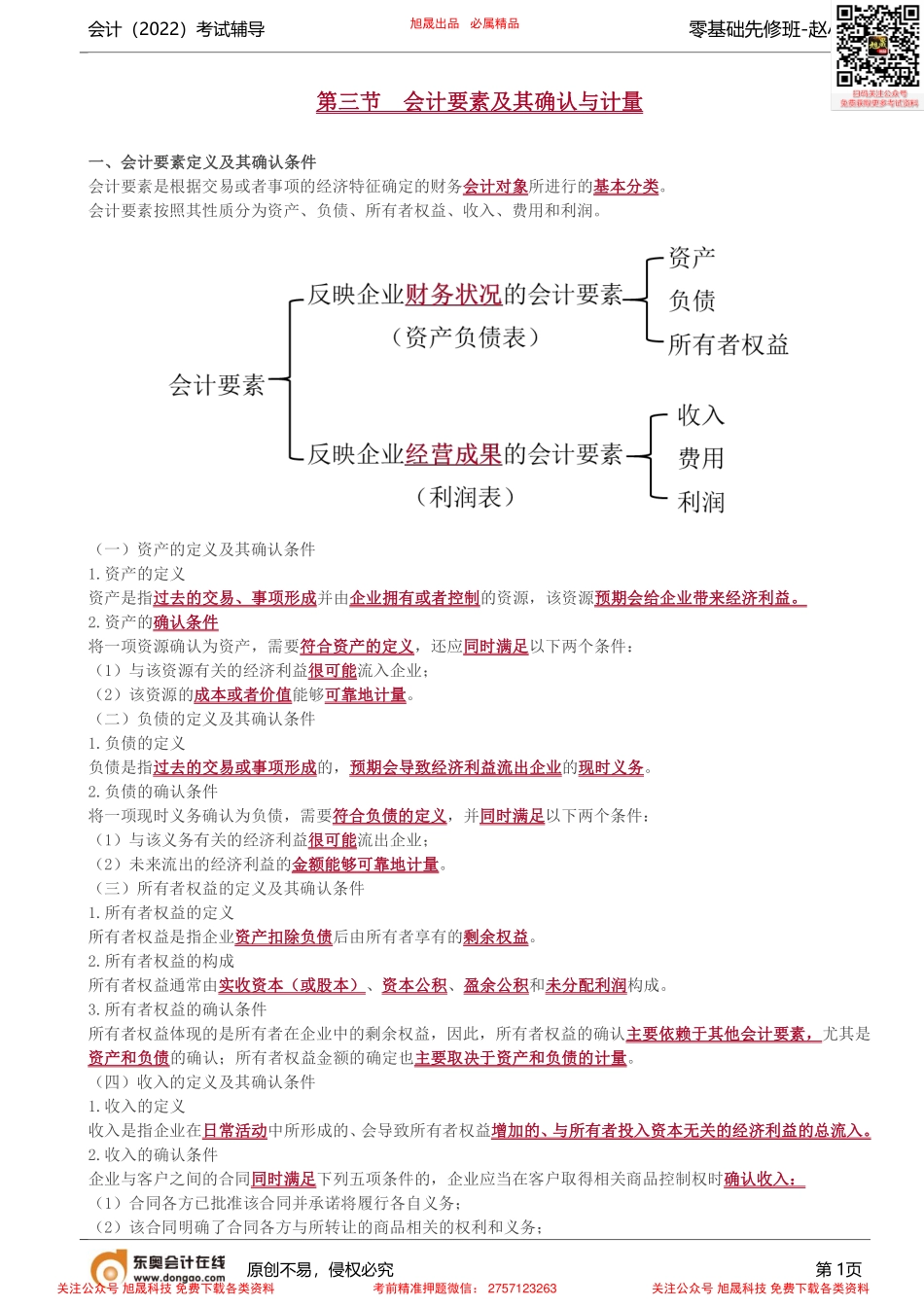

会计(2022)考试辅导零基础先修班-赵小彬原创不易,侵权必究第1页第三节会计要素及其确认与计量一、会计要素定义及其确认条件会计要素是根据交易或者事项的经济特征确定的财务会计对象所进行的基本分类。会计要素按照其性质分为资产、负债、所有者权益、收入、费用和利润。(一)资产的定义及其确认条件1.资产的定义资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。2.资产的确认条件将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:(1)与该资源有关的经济利益很可能流入企业;(2)该资源的成本或者价值能够可靠地计量。(二)负债的定义及其确认条件1.负债的定义负债是指过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务。2.负债的确认条件将一项现时义务确认为负债,需要符合负债的定义,并同时满足以下两个条件:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。(三)所有者权益的定义及其确认条件1.所有者权益的定义所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。2.所有者权益的构成所有者权益通常由实收资本(或股本)、资本公积、盈余公积和未分配利润构成。3.所有者权益的确认条件所有者权益体现的是所有者在企业中的剩余权益,因此,所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认;所有者权益金额的确定也主要取决于资产和负债的计量。(四)收入的定义及其确认条件1.收入的定义收入是指企业在日常活动中所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。2.收入的确认条件企业与客户之间的合同同时满足下列五项条件的,企业应当在客户取得相关商品控制权时确认收入:(1)合同各方已批准该合同并承诺将履行各自义务;(2)该合同明确了合同各方与所转让的商品相关的权利和义务;旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料会计(2022)考试辅导零基础先修班-赵小彬原创不易,侵权必究第2页(3)该合同有明确的与所转让的商品相关的支付条款;(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。(五)费用的定义及其确认条件1.费用的定义费用是指企业在日常活动中发生的、会...