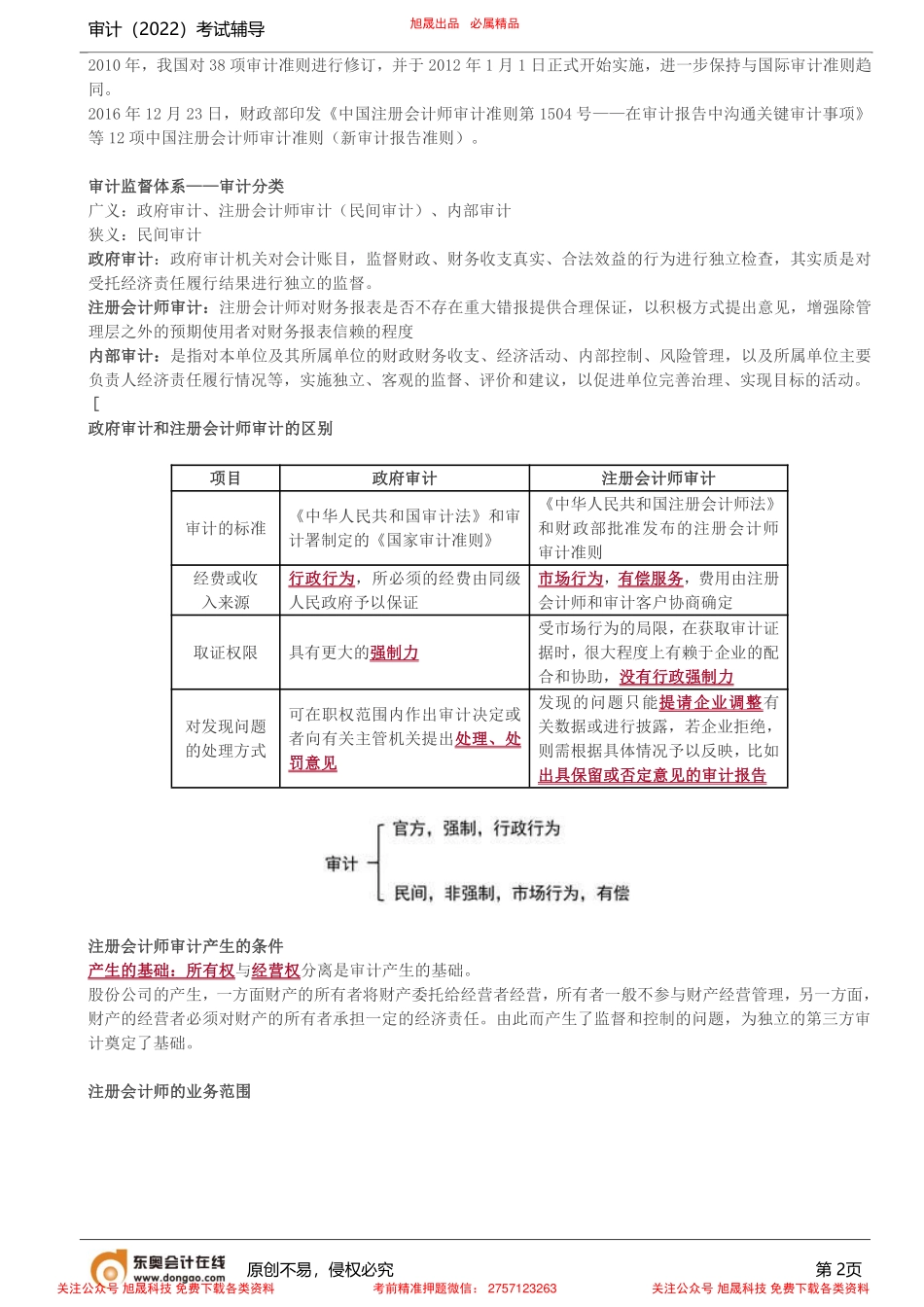

审计(2022)考试辅导原创不易,侵权必究第1页专题一审计原理一、审计的前世今生审计定义——国外代表性定义审计是通过客观地获取和评价有关经济活动与经济事项认定的证据,以查明这些认定与既定的标准之间的符合程度,并将其传达给利害关系人的一个系统过程。审计——审查、稽核、监督。审计的由来——中国篇西周——宰夫在“天官冢宰”之下设“宰夫”之职,专司经济监督工作。“宰夫考其出入,而定刑赏。”(摘自《周礼》)春秋——上计春秋时期实行的“上计”制度,为我国最早的审计制度,秦汉时期的御史监察制度。隋唐——审计隋唐时期的“比部”负责审计并在后期隶属刑部,成为独立于财政部门的监督机构。唐开元二十五年(公元737年),在我国历史上便出现了“审计”一词。宋——审计司宋元丰三年(公元1080年)设置了审计司,以“审计”二字命名的审计机构便由此产生审计的由来——西方篇古希腊审计官当时,审计官是罗基斯塔埃(Logistae)和埃乌苏诺衣(Euthunoi)。罗基斯塔埃是最高权威,每个部落1名,由抽签法选出,任职是1年。500人议事会的所有官员在卸任时,均必须按规定在离职后30天以内向他们报送自己登记的会计账册。罗基斯塔埃只有在确实认为他们报送的账簿记录中不存在任何工作差错和贪污、受贿行为之时,才允许他们卸任离职。埃乌苏诺衣为10名,并配备有以抽签法选出的称为帕勒德罗依(Paredroi)的辅助官2名。他们的主要职责是:严格审核各官报送的财产目录、证据文书和会计账册;编写审计意见,并报告给罗基斯塔埃。此外,他们还负责应收现金的收回等工作。民间审计的由来起源——民间审计起源于16世纪意大利的合伙企业制度——(查账公证)背景:文艺复兴,1581年世界第一个会计职业团体—威尼斯会计协会状大——英国18世纪到20世纪初民间审计在英国得到了发展和壮大背景:工业革命,CharlesSnell(1721),英国《公司法》(1844,1845),世界第一个执业会计师团体—爱丁堡会计师协会(1853)资产负债表审计诞生——20世纪初背景:企业与银行关系密切,资产负债表成为银行评价企业信用的重要依据。资产负债表审计开始转变为财务报表审计——1933年起背景:1929-1933年美国经济危机,《证券法》(1933)&《证券交易法》(1934)我国民间审计起源于辛亥革命时期第一部注册会计师法规:《会计师暂行章程》(1918);第一位注册会计师谢霖(1918):第一家会计师事务所:正则会计师事务所(1921)。停滞与发展新中国成立初期,注册...