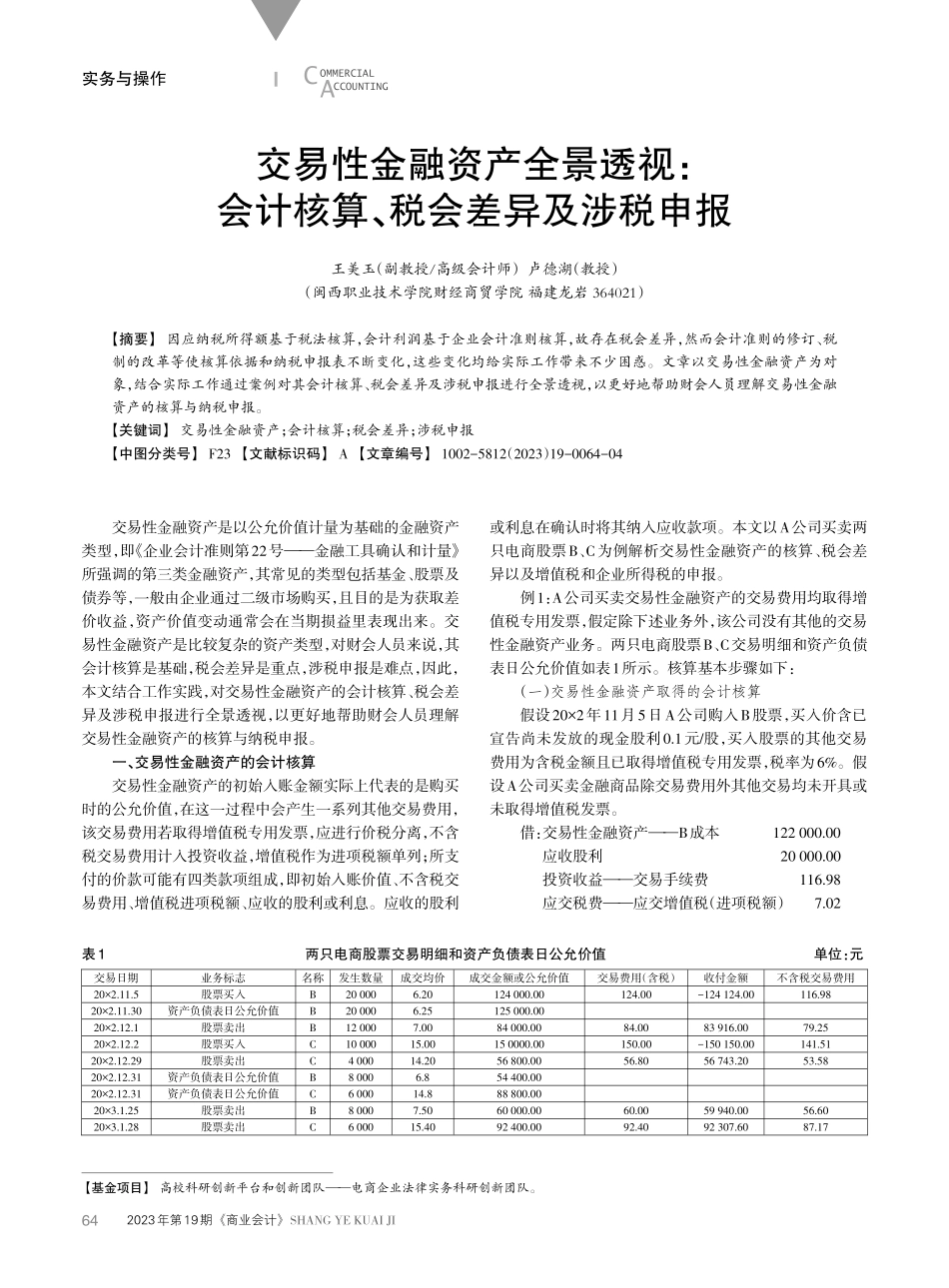

COMMERCIALACCOUNTING2023年第19期《商业会计》SHANGYEKUAIJI交易性金融资产是以公允价值计量为基础的金融资产类型,即《企业会计准则第22号——金融工具确认和计量》所强调的第三类金融资产,其常见的类型包括基金、股票及债券等,一般由企业通过二级市场购买,且目的是为获取差价收益,资产价值变动通常会在当期损益里表现出来。交易性金融资产是比较复杂的资产类型,对财会人员来说,其会计核算是基础,税会差异是重点,涉税申报是难点,因此,本文结合工作实践,对交易性金融资产的会计核算、税会差异及涉税申报进行全景透视,以更好地帮助财会人员理解交易性金融资产的核算与纳税申报。一、交易性金融资产的会计核算交易性金融资产的初始入账金额实际上代表的是购买时的公允价值,在这一过程中会产生一系列其他交易费用,该交易费用若取得增值税专用发票,应进行价税分离,不含税交易费用计入投资收益,增值税作为进项税额单列;所支付的价款可能有四类款项组成,即初始入账价值、不含税交易费用、增值税进项税额、应收的股利或利息。应收的股利或利息在确认时将其纳入应收款项。本文以A公司买卖两只电商股票B、C为例解析交易性金融资产的核算、税会差异以及增值税和企业所得税的申报。例1:A公司买卖交易性金融资产的交易费用均取得增值税专用发票,假定除下述业务外,该公司没有其他的交易性金融资产业务。两只电商股票B、C交易明细和资产负债表日公允价值如表1所示。核算基本步骤如下:(一)交易性金融资产取得的会计核算假设20×2年11月5日A公司购入B股票,买入价含已宣告尚未发放的现金股利0.1元/股,买入股票的其他交易费用为含税金额且已取得增值税专用发票,税率为6%。假设A公司买卖金融商品除交易费用外其他交易均未开具或未取得增值税发票。借:交易性金融资产——B成本122000.00应收股利20000.00投资收益——交易手续费116.98应交税费——应交增值税(进项税额)7.02【基金项目】高校科研创新平台和创新团队——电商企业法律实务科研创新团队。交易性金融资产全景透视:会计核算、税会差异及涉税申报王美玉(副教授/高级会计师)卢德湖(教授)(闽西职业技术学院财经商贸学院福建龙岩364021)【摘要】因应纳税所得额基于税法核算,会计利润基于企业会计准则核算,故存在税会差异,然而会计准则的修订、税制的改革等使核算依据和纳税申报表不断变化,这些变化均给实际工作带来不少困惑。文章以交易性金融资产为对象,结合实际工作...