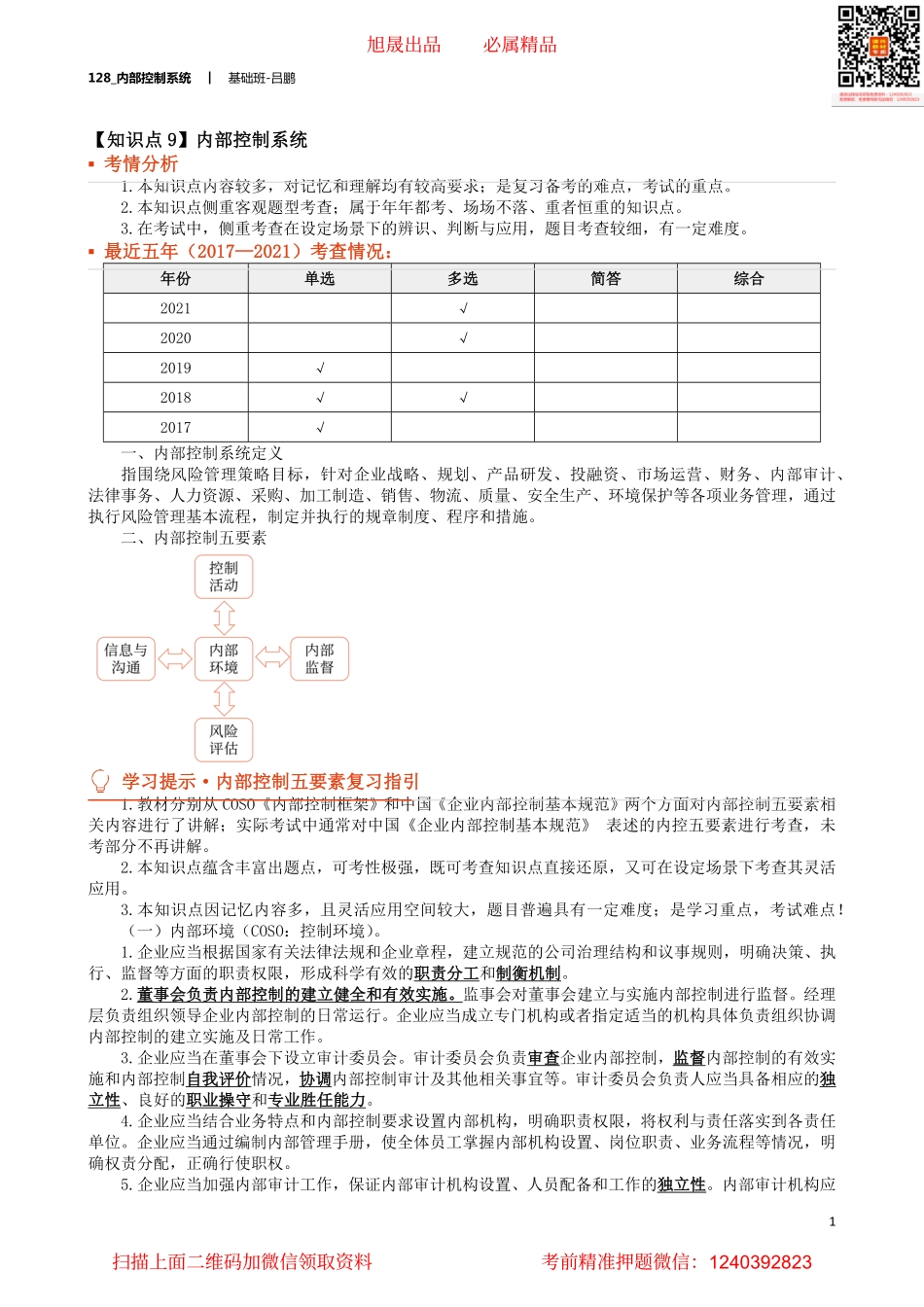

128_内部控制系统︱基础班-吕鹏1【知识点9】内部控制系统▪考情分析1.本知识点内容较多,对记忆和理解均有较高要求;是复习备考的难点,考试的重点。2.本知识点侧重客观题型考查;属于年年都考、场场不落、重者恒重的知识点。3.在考试中,侧重考查在设定场景下的辨识、判断与应用,题目考查较细,有一定难度。▪最近五年(2017—2021)考查情况:年份单选多选简答综合2021√2020√2019√2018√√2017√一、内部控制系统定义指围绕风险管理策略目标,针对企业战略、规划、产品研发、投融资、市场运营、财务、内部审计、法律事务、人力资源、采购、加工制造、销售、物流、质量、安全生产、环境保护等各项业务管理,通过执行风险管理基本流程,制定并执行的规章制度、程序和措施。二、内部控制五要素学习提示·内部控制五要素复习指引1.教材分别从COSO《内部控制框架》和中国《企业内部控制基本规范》两个方面对内部控制五要素相关内容进行了讲解;实际考试中通常对中国《企业内部控制基本规范》表述的内控五要素进行考查,未考部分不再讲解。2.本知识点蕴含丰富出题点,可考性极强,既可考查知识点直接还原,又可在设定场景下考查其灵活应用。3.本知识点因记忆内容多,且灵活应用空间较大,题目普遍具有一定难度;是学习重点,考试难点!(一)内部环境(COSO:控制环境)。1.企业应当根据国家有关法律法规和企业章程,建立规范的公司治理结构和议事规则,明确决策、执行、监督等方面的职责权限,形成科学有效的职责分工和制衡机制。2.董事会负责内部控制的建立健全和有效实施。监事会对董事会建立与实施内部控制进行监督。经理层负责组织领导企业内部控制的日常运行。企业应当成立专门机构或者指定适当的机构具体负责组织协调内部控制的建立实施及日常工作。3.企业应当在董事会下设立审计委员会。审计委员会负责审查企业内部控制,监督内部控制的有效实施和内部控制自我评价情况,协调内部控制审计及其他相关事宜等。审计委员会负责人应当具备相应的独立性、良好的职业操守和专业胜任能力。4.企业应当结合业务特点和内部控制要求设置内部机构,明确职责权限,将权利与责任落实到各责任单位。企业应当通过编制内部管理手册,使全体员工掌握内部机构设置、岗位职责、业务流程等情况,明确权责分配,正确行使职权。5.企业应当加强内部审计工作,保证内部审计机构设置、人员配备和工作的独立性。内部审计机构应旭晟出品必属精品扫描上面二维码加微信领取...