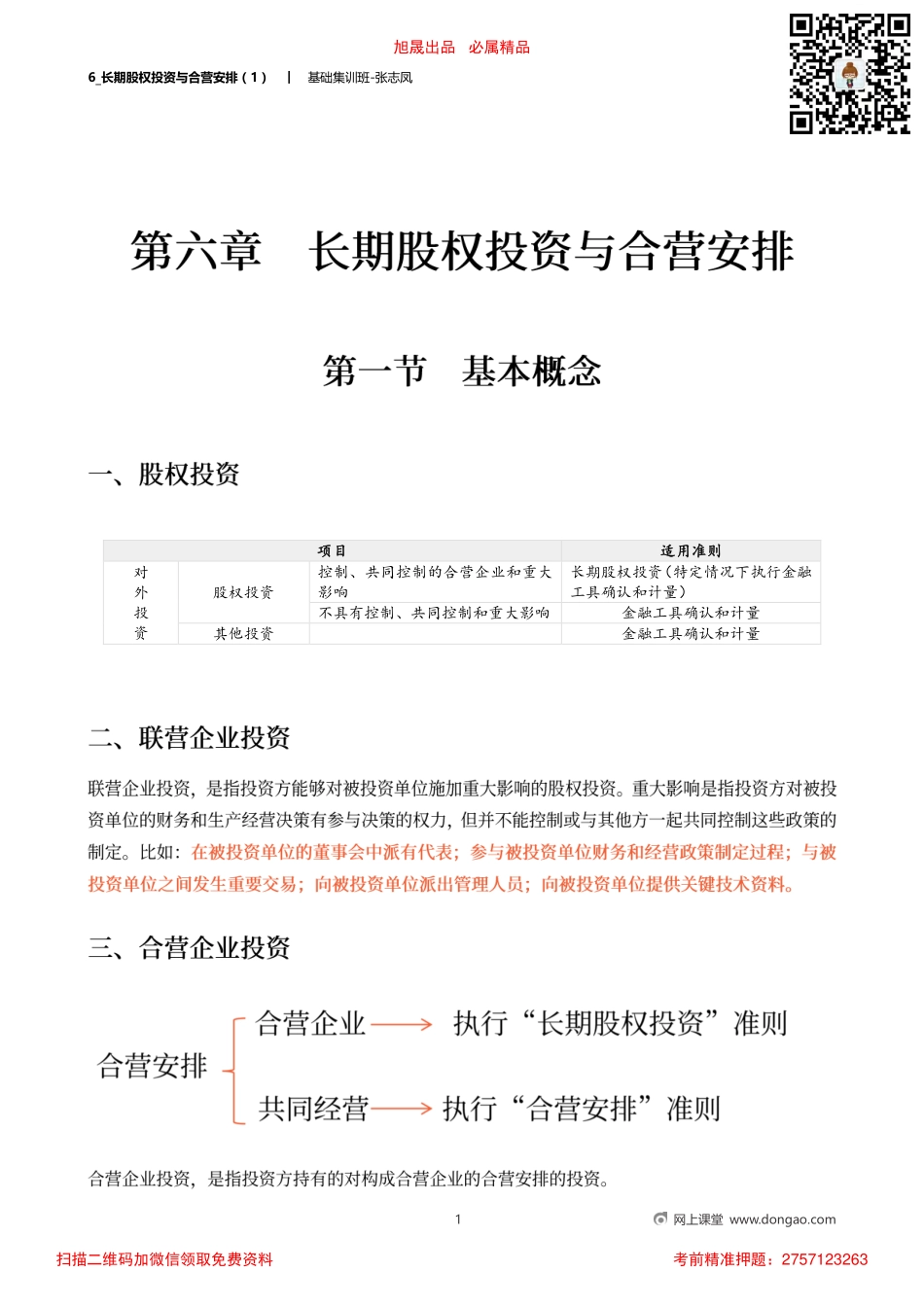

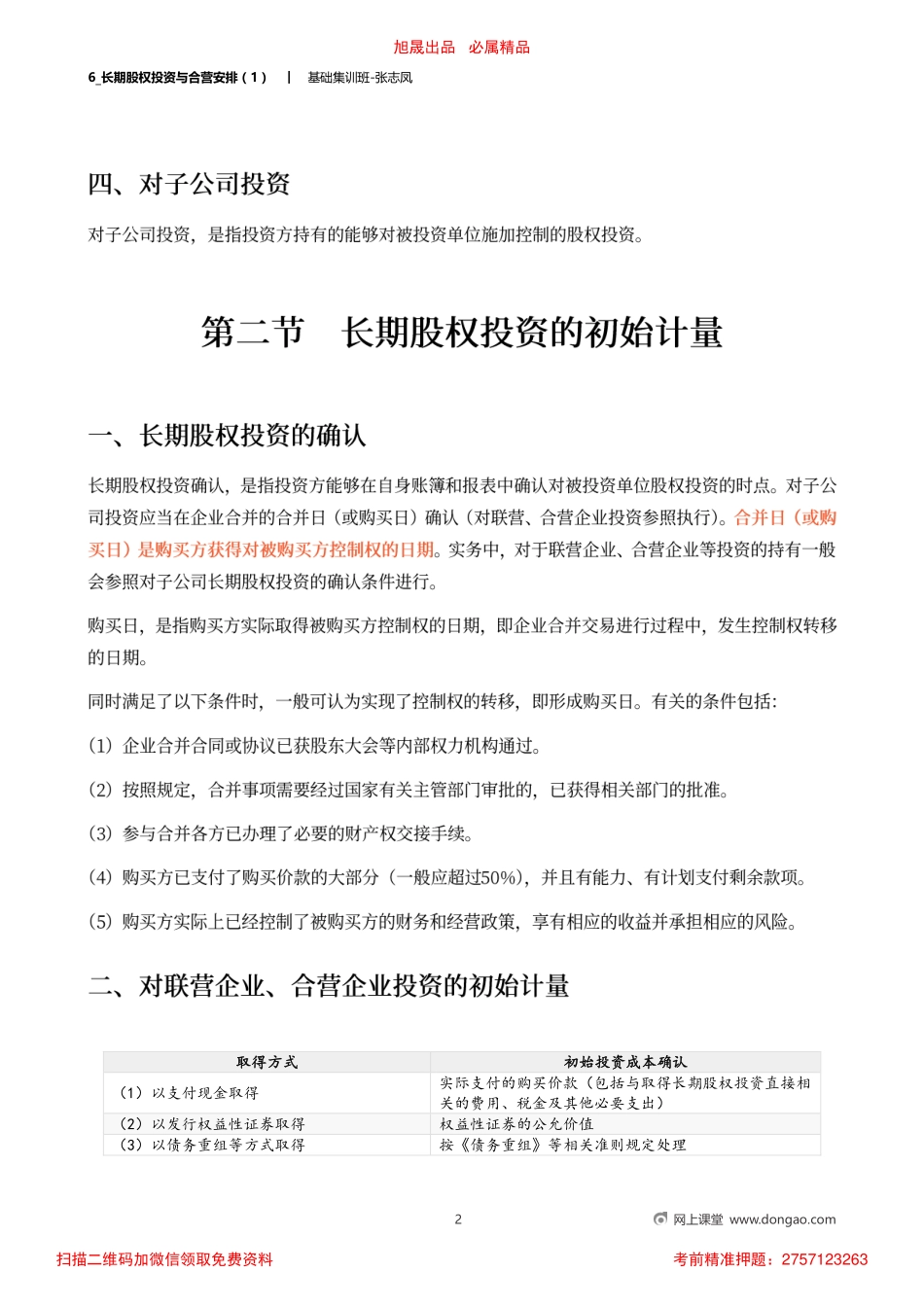

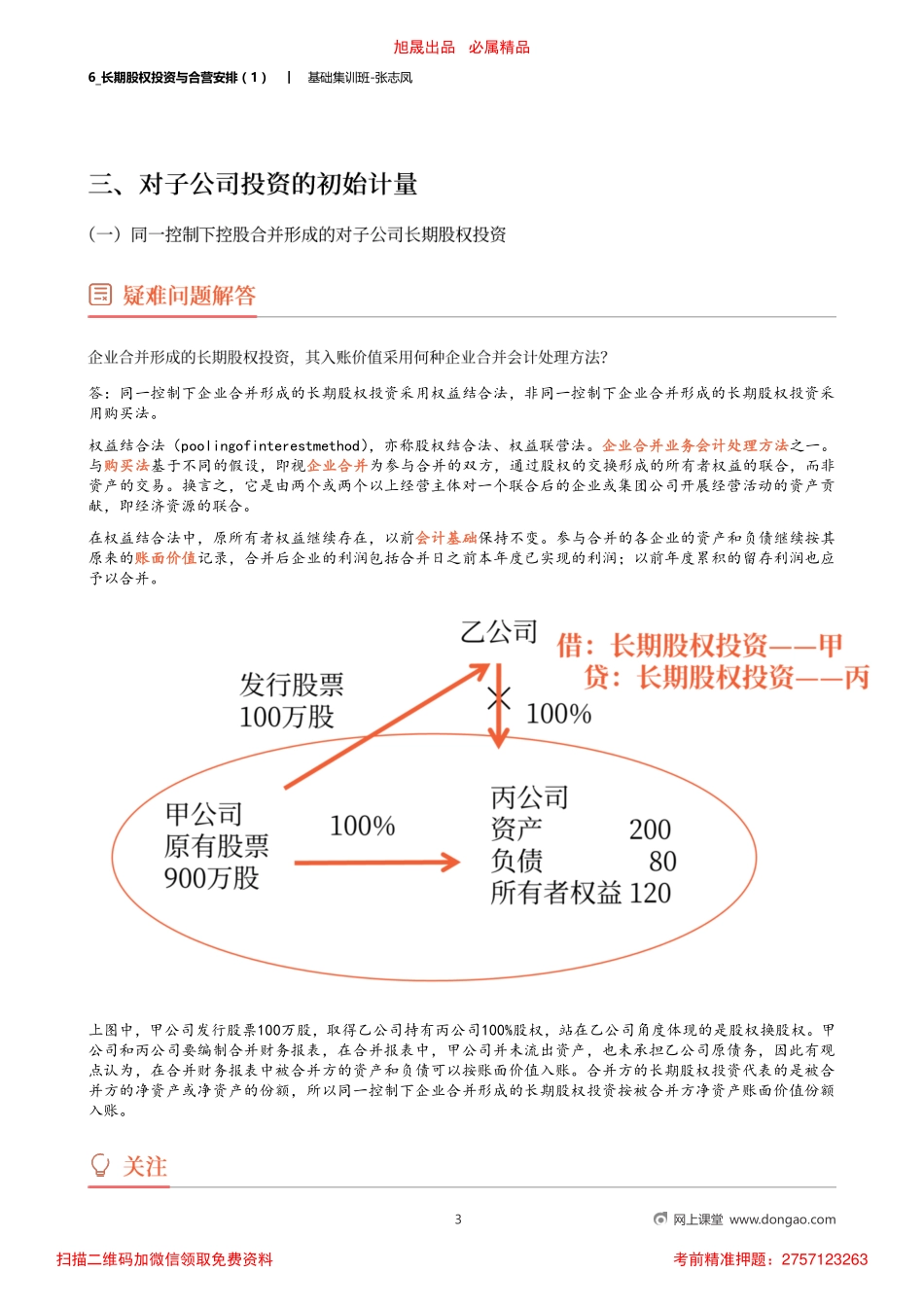

6_长期股权投资与合营安排(1)︱基础集训班-张志凤1网上课堂www.dongao.com项目适用准则对外投资股权投资控制、共同控制的合营企业和重大影响长期股权投资(特定情况下执行金融工具确认和计量)不具有控制、共同控制和重大影响金融工具确认和计量其他投资金融工具确认和计量旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232636_长期股权投资与合营安排(1)︱基础集训班-张志凤2网上课堂www.dongao.com取得方式初始投资成本确认(1)以支付现金取得实际支付的购买价款(包括与取得长期股权投资直接相关的费用、税金及其他必要支出)(2)以发行权益性证券取得权益性证券的公允价值(3)以债务重组等方式取得按《债务重组》等相关准则规定处理旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232636_长期股权投资与合营安排(1)︱基础集训班-张志凤3网上课堂www.dongao.com答:同一控制下企业合并形成的长期股权投资采用权益结合法,非同一控制下企业合并形成的长期股权投资采用购买法。权益结合法(poolingofinterestmethod),亦称股权结合法、权益联营法。企业合并业务会计处理方法之一。与购买法基于不同的假设,即视企业合并为参与合并的双方,通过股权的交换形成的所有者权益的联合,而非资产的交易。换言之,它是由两个或两个以上经营主体对一个联合后的企业或集团公司开展经营活动的资产贡献,即经济资源的联合。在权益结合法中,原所有者权益继续存在,以前会计基础保持不变。参与合并的各企业的资产和负债继续按其原来的账面价值记录,合并后企业的利润包括合并日之前本年度已实现的利润;以前年度累积的留存利润也应予以合并。上图中,甲公司发行股票100万股,取得乙公司持有丙公司100%股权,站在乙公司角度体现的是股权换股权。甲公司和丙公司要编制合并财务报表,在合并报表中,甲公司并未流出资产,也未承担乙公司原债务,因此有观点认为,在合并财务报表中被合并方的资产和负债可以按账面价值入账。合并方的长期股权投资代表的是被合并方的净资产或净资产的份额,所以同一控制下企业合并形成的长期股权投资按被合并方净资产账面价值份额入账。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232636_长期股权投资与合营安排(1)︱基础集训班-张志凤4网上课堂www.dongao.com答:同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控...