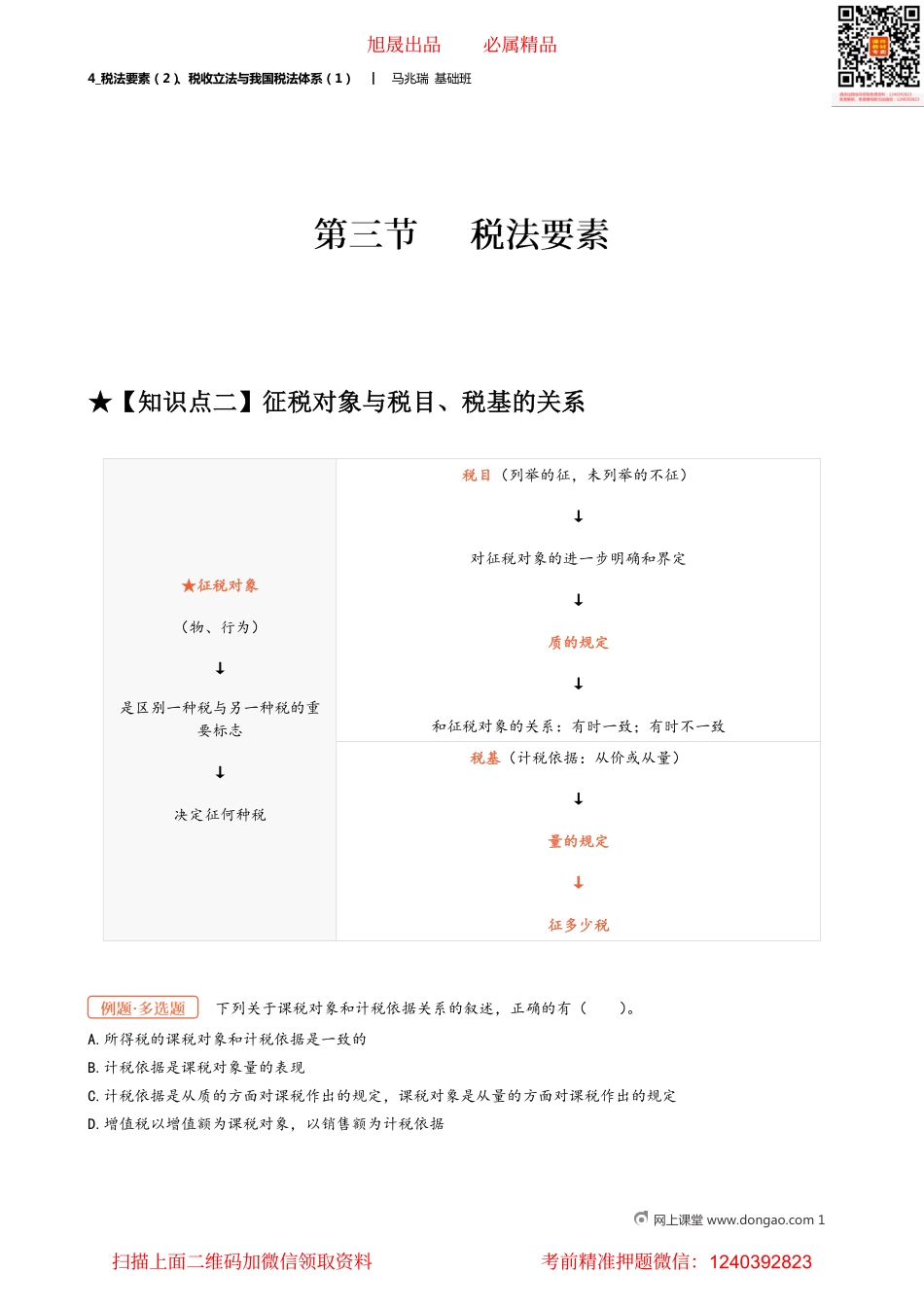

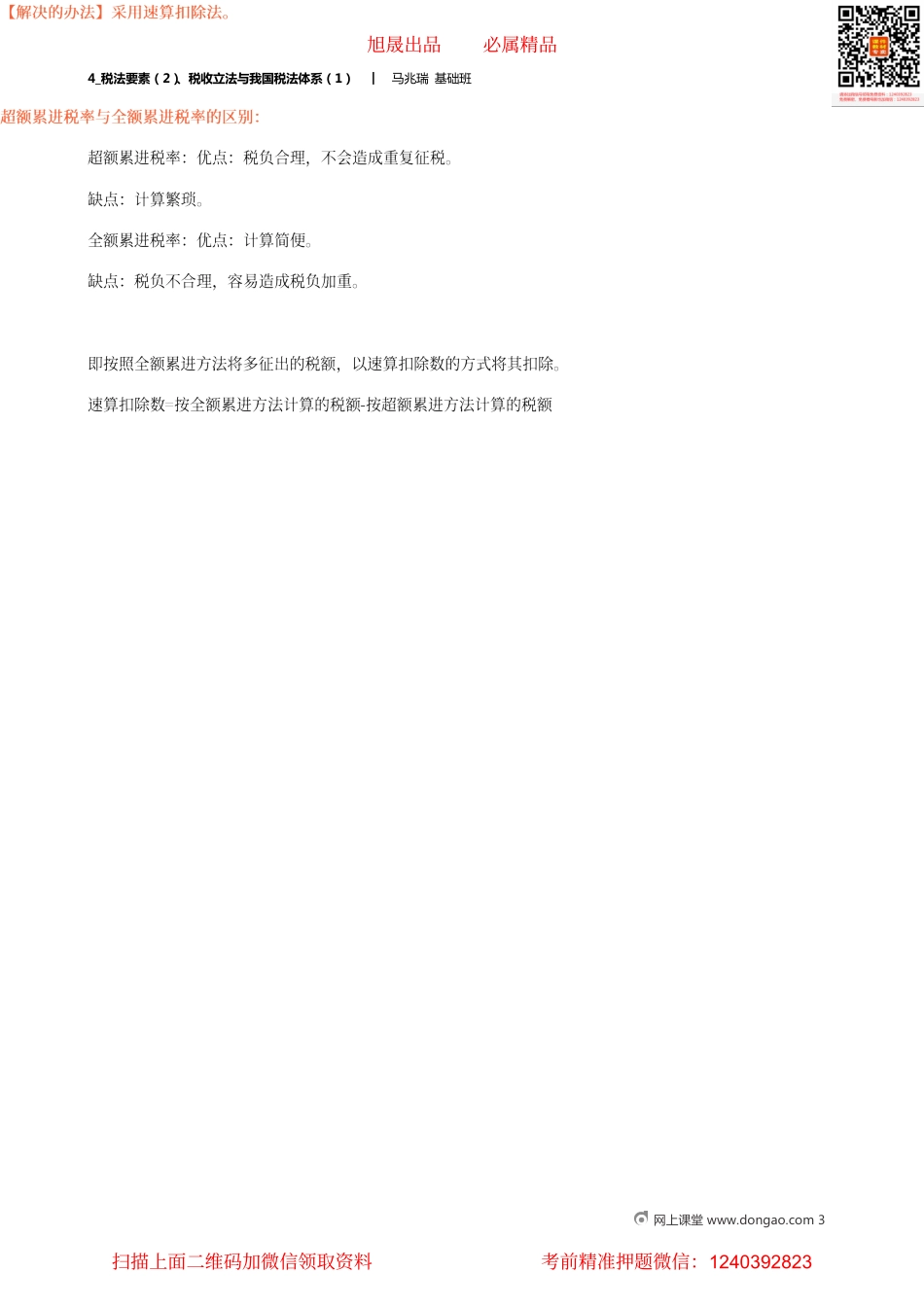

4_税法要素(2)、税收立法与我国税法体系(1)︱马兆瑞基础班网上课堂www.dongao.com1★【知识点二】征税对象与税目、税基的关系税目(列举的征,未列举的不征)↓对征税对象的进一步明确和界定★征税对象↓(物、行为)质的规定↓↓是区别一种税与另一种税的重要标志和征税对象的关系:有时一致;有时不一致↓税基(计税依据:从价或从量)决定征何种税↓量的规定↓征多少税下列关于课税对象和计税依据关系的叙述,正确的有()。A.所得税的课税对象和计税依据是一致的B.计税依据是课税对象量的表现C.计税依据是从质的方面对课税作出的规定,课税对象是从量的方面对课税作出的规定D.增值税以增值额为课税对象,以销售额为计税依据旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_税法要素(2)、税收立法与我国税法体系(1)︱马兆瑞基础班网上课堂www.dongao.com2【答案】ABD【解析】计税依据是从量的方面对课税作出的规定,税目是从质的方面对课税作出的规定。★【知识点三】我国现行税法适用的三大税率单一比例税率→车辆购置税行业差别→增值税产品差别→消费税差别比例税率地区差别→城建税比例税率↓同一征税对象↓不分数额大小↓相同比例幅度比例税率→契税超额累进税率→个税的综合所得↓按数额的大小分成若干等级累进税率↓分成若干等级,不同等级,适用不同税率超率累进税率→土地增值税↓按相对率划分若干等级税率(结合实体税种)↓衡量税负轻重的重要标志,但不是唯一的标志定额税率适用于从量计征→城镇土地使用税、车船税、船舶吨税旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_税法要素(2)、税收立法与我国税法体系(1)︱马兆瑞基础班网上课堂www.dongao.com3旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_税法要素(2)、税收立法与我国税法体系(1)︱马兆瑞基础班网上课堂www.dongao.com4旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_税法要素(2)、税收立法与我国税法体系(1)︱马兆瑞基础班网上课堂www.dongao.com5如果计税依据为3000元,适用全额累进税率计算的应纳税额为()元。A.450B.325C.300D.600级数全月应纳税所得额税率()12000元(含)以下1022000以上、5000元以下15旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928234_税法要素(2)、税收立法与...