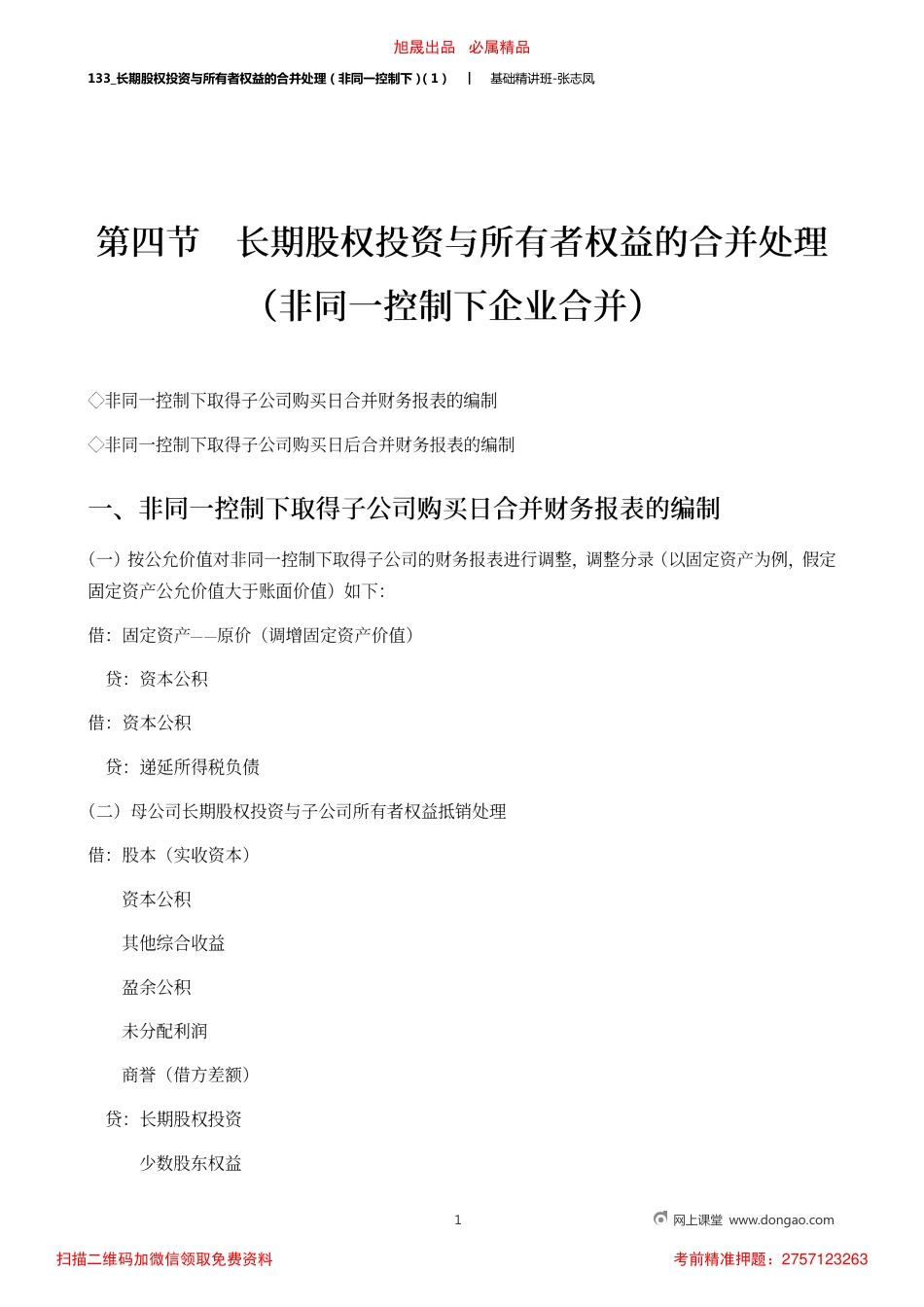

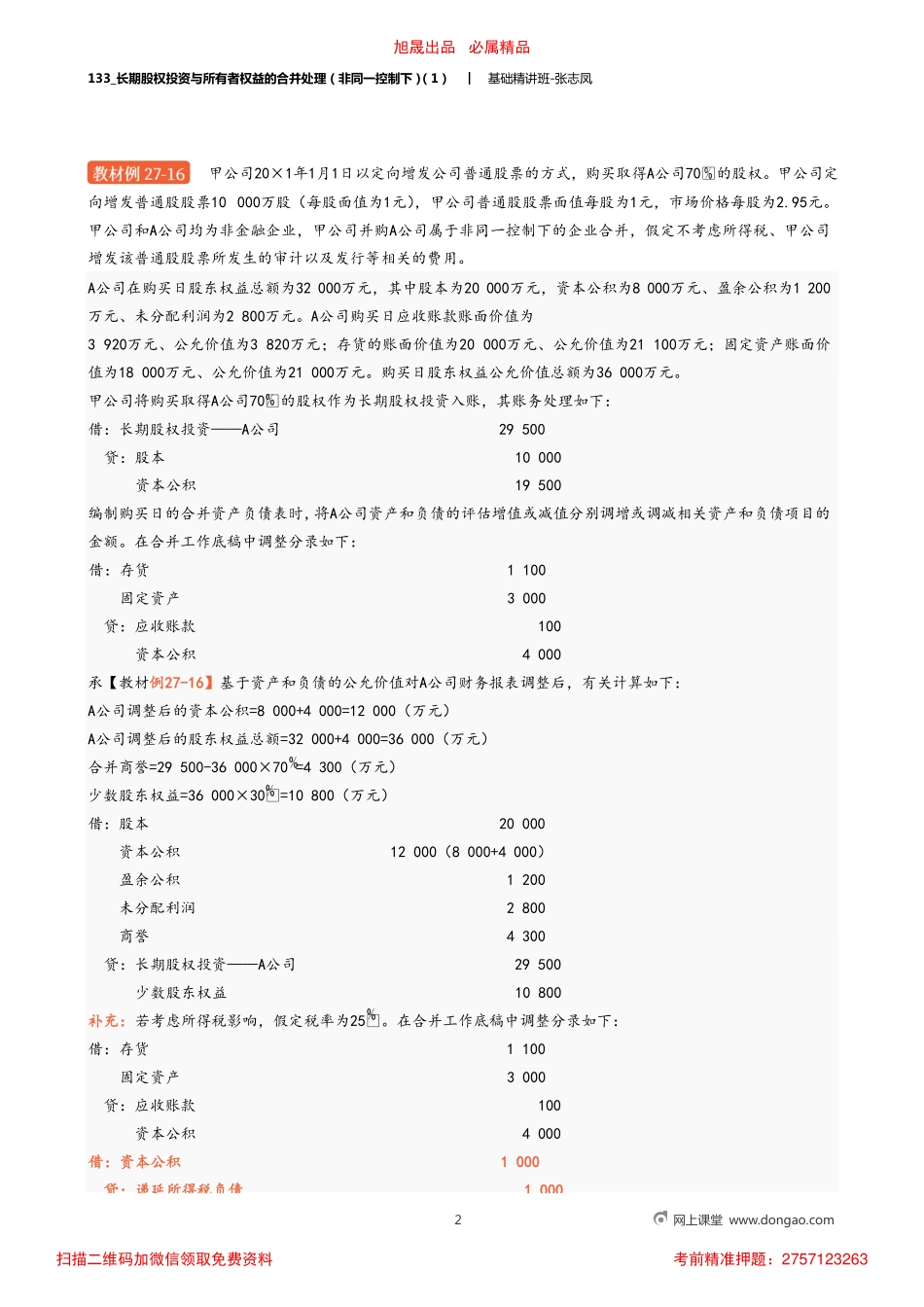

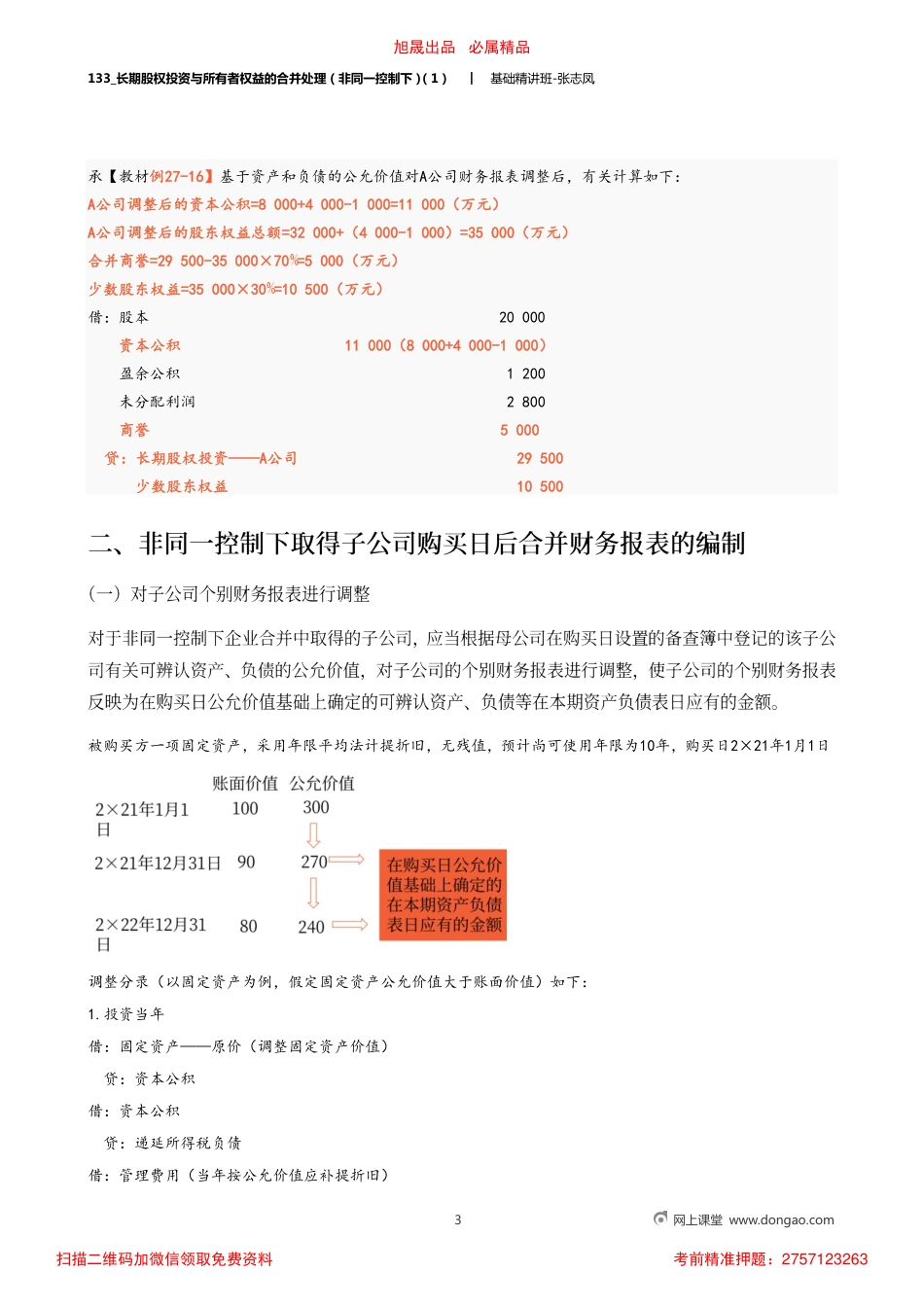

133_长期股权投资与所有者权益的合并处理(非同一控制下)(1)︱基础精讲班-张志凤1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263133_长期股权投资与所有者权益的合并处理(非同一控制下)(1)︱基础精讲班-张志凤甲公司20×1年1月1日以定向增发公司普通股票的方式,购买取得A公司70的股权。甲公司定向增发普通股股票10000万股(每股面值为1元),甲公司普通股股票面值每股为1元,市场价格每股为2.95元。甲公司和A公司均为非金融企业,甲公司并购A公司属于非同一控制下的企业合并,假定不考虑所得税、甲公司增发该普通股股票所发生的审计以及发行等相关的费用。2网上课堂www.dongao.comA公司在购买日股东权益总额为32000万元,其中股本为20000万元,资本公积为8000万元、盈余公积为1200万元、未分配利润为2800万元。A公司购买日应收账款账面价值为3920万元、公允价值为3820万元;存货的账面价值为20000万元、公允价值为21100万元;固定资产账面价值为18000万元、公允价值为21000万元。购买日股东权益公允价值总额为36000万元。甲公司将购买取得A公司70的股权作为长期股权投资入账,其账务处理如下:借:长期股权投资——A公司29500贷:股本10000资本公积19500编制购买日的合并资产负债表时,将A公司资产和负债的评估增值或减值分别调增或调减相关资产和负债项目的金额。在合并工作底稿中调整分录如下:借:存货1100固定资产3000贷:应收账款100资本公积4000承【教材例27-16】基于资产和负债的公允价值对A公司财务报表调整后,有关计算如下:A公司调整后的资本公积=8000+4000=12000(万元)A公司调整后的股东权益总额=32000+4000=36000(万元)合并商誉=29500-36000×70=4300(万元)少数股东权益=36000×30=10800(万元)借:股本20000资本公积12000(8000+4000)盈余公积1200未分配利润2800商誉4300贷:长期股权投资——A公司29500少数股东权益10800补充:若考虑所得税影响,假定税率为25。在合并工作底稿中调整分录如下:借:存货1100固定资产3000贷:应收账款100资本公积4000借:资本公积1000贷:递延所得税负债1000旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263133_长期股权投资与所有者权益的合并处理(非同一控制下)(1)︱基础精讲班-张志凤被购买方一项固定资产,采用年限平均法计提折旧,无残值,预计尚可使用年限为10年,购买日2×21年1月1日调整分...