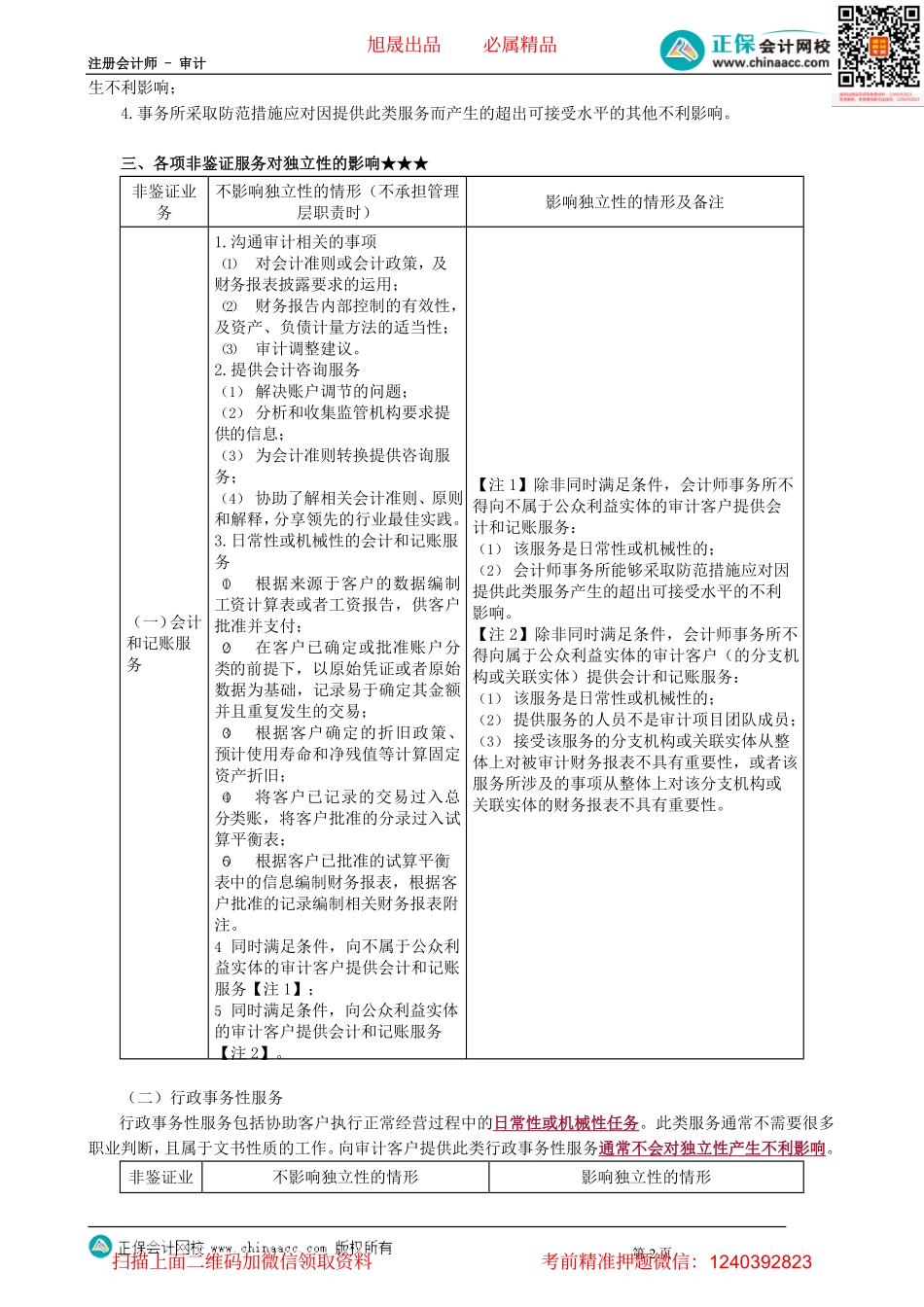

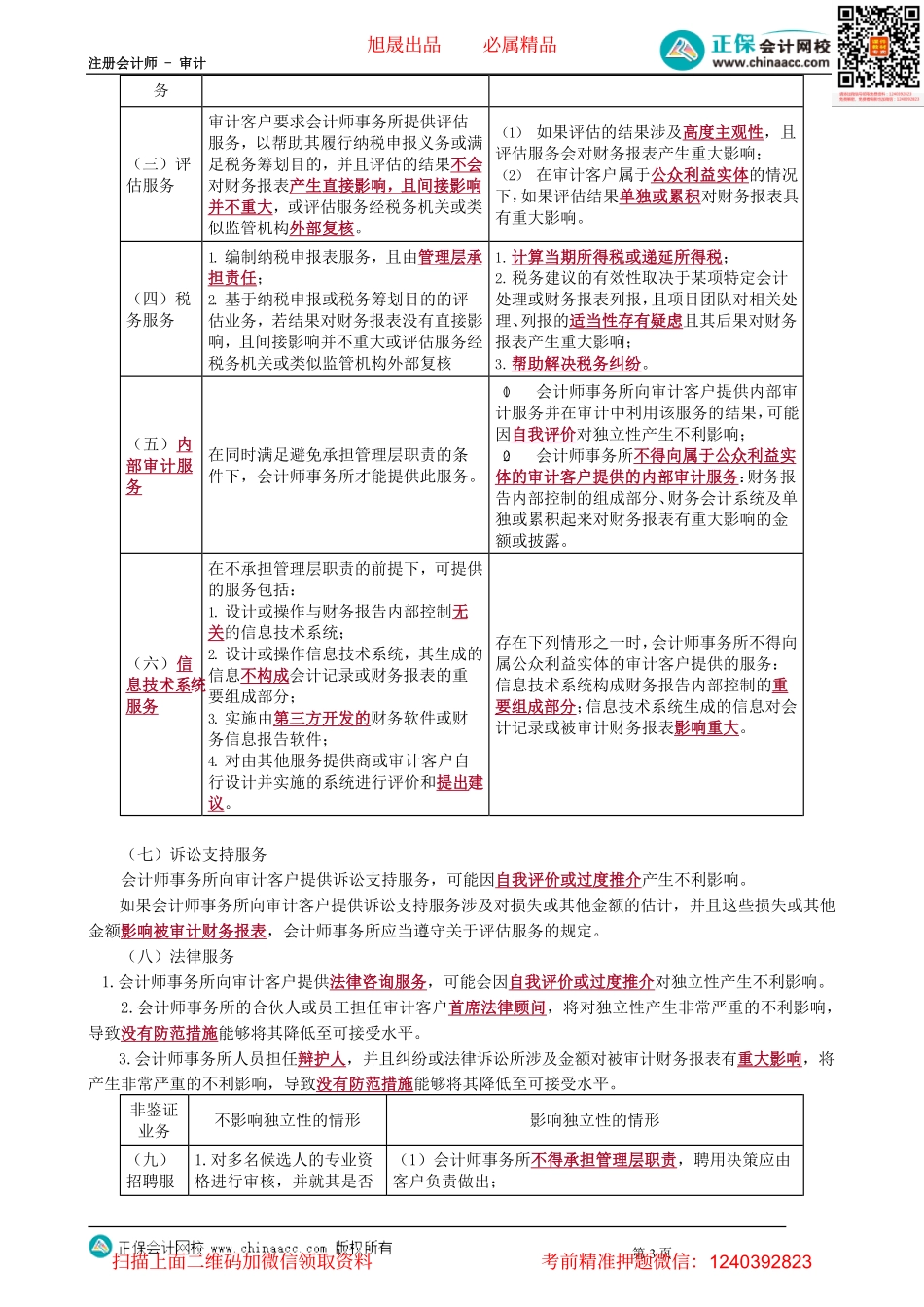

注册会计师-审计第05讲为审计客户提供非鉴证服务【知识点】为审计客户提供非鉴证服务一、一般规定★★向审计客户提供非鉴证服务,可能对多项职业道德基本原则产生不利影响。在接受委托向审计客户提供非鉴证服务之前,会计师事务所应当确定提供该服务是否将对独立性产生不利影响。当审计客户成为公众利益实体时,除非同时满足下列条件,否则会计师事务所向该客户提供非鉴证服务将会损害会计师事务所的独立性:1.以往向该客户提供的非鉴证服务符合有关向非公众利益实体提供非鉴证服务的规定;2.对于当前正在向该客户提供的非鉴证服务,如果属于不允许向公众利益实体审计客户提供的非鉴证服务,应当在客户成为公众利益实体之前终止,或之后尽快终止;3.会计师事务所采取防范措施应对超出可接受水平的不利影响。注意:应满足的条件二、管理层职责★会计师事务所承担审计客户的管理层职责,将因自身利益、自我评价、密切关系、过度推介对独立性产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受水平。会计师事务所不得承担审计客户的管理层职责。下列活动通常被视为承担管理层职责:1.制定政策和战略方针;2.招聘或解雇员工;3.指导员工与工作有关的行动并对其行动负责;4.对交易进行授权;5.控制或管理银行账户或投资;6.确定采纳会计师事务所或其他第三方提出的建议;7.代表管理层向治理层报告;8.负责按照适用的财务报告编制基础编制财务报表;9.负责设计、执行、监督和维护内部控制。如果会计师事务所仅向审计客户提供意见和建议以协助其管理层履行职责,通常不视为承担管理层职责。为避免在向审计客户提供非鉴证服务时承担管理层职责,会计师事务所应当确保属于管理层职责的所有判断和决策都由客户管理层作出。注意:对于会计师事务所将对其财务报表发表审计意见的审计客户的某些关联实体,在满足一定条件的情况下,会计师事务所可以承担管理层职责或向其提供某些职业道德守则禁止提供的非鉴证服务。这里提及的关联实体包括:1.直接或者间接控制该审计客户的实体;2.在该审计客户中拥有直接经济利益的实体,该实体能够对审计客户施加重大影响,且在客户中拥有的经济利益对该实体重大;3.与该审计客户处于同一控制下的实体。上述规定需要同时满足下列条件:1.事务所不对该关联实体的财务报表发表意见;2.事务所不对接受审计的实体直接或间接承担管理层职责;3.由于非鉴证服务的结果不构成实施审计程序的对象,因而该非鉴证服务不会因自...