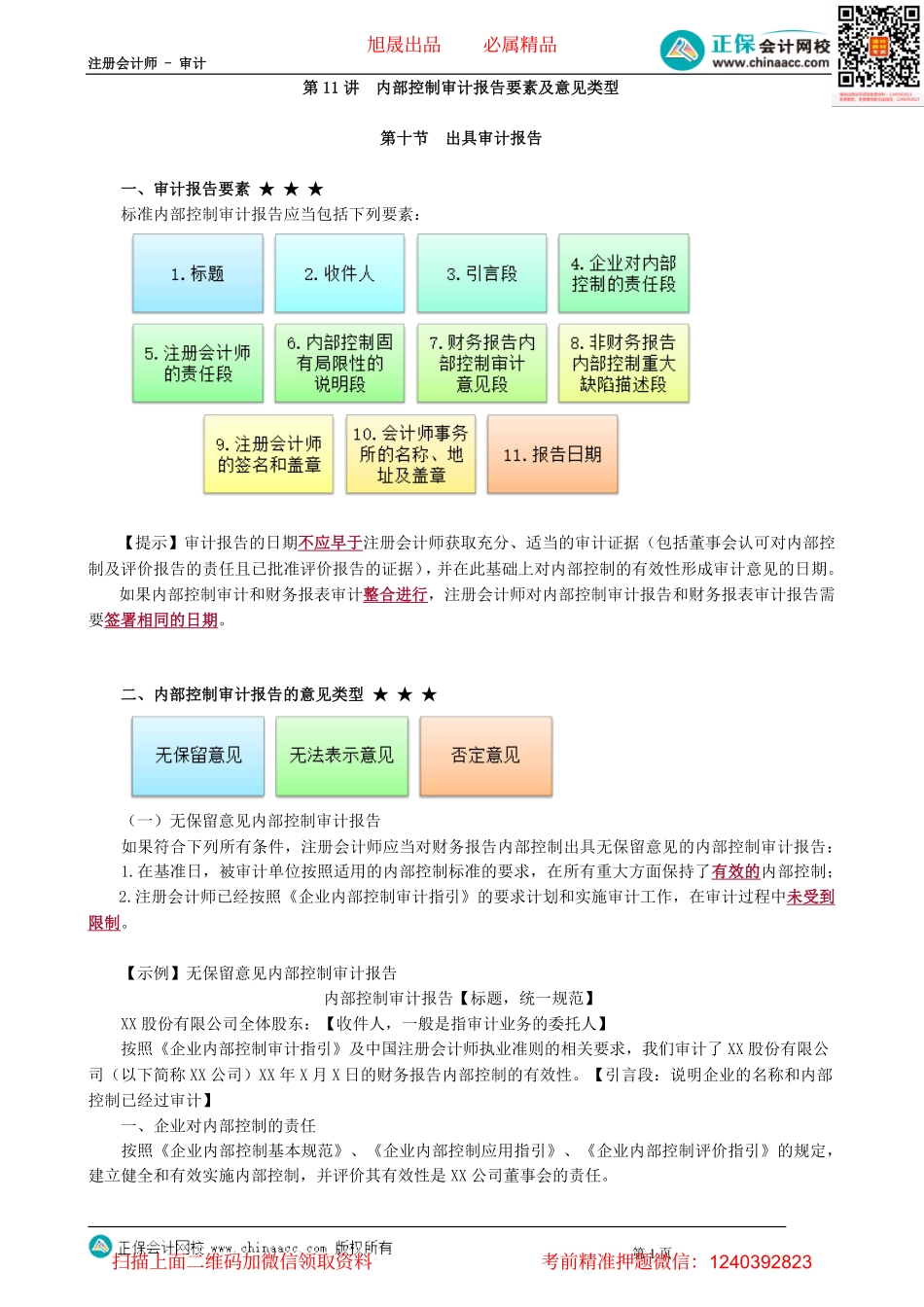

注册会计师-审计第11讲内部控制审计报告要素及意见类型第十节出具审计报告一、审计报告要素★★★标准内部控制审计报告应当包括下列要素:【提示】审计报告的日期不应早于注册会计师获取充分、适当的审计证据(包括董事会认可对内部控制及评价报告的责任且已批准评价报告的证据),并在此基础上对内部控制的有效性形成审计意见的日期。如果内部控制审计和财务报表审计整合进行,注册会计师对内部控制审计报告和财务报表审计报告需要签署相同的日期。二、内部控制审计报告的意见类型★★★(一)无保留意见内部控制审计报告如果符合下列所有条件,注册会计师应当对财务报告内部控制出具无保留意见的内部控制审计报告:1.在基准日,被审计单位按照适用的内部控制标准的要求,在所有重大方面保持了有效的内部控制;2.注册会计师已经按照《企业内部控制审计指引》的要求计划和实施审计工作,在审计过程中未受到限制。【示例】无保留意见内部控制审计报告内部控制审计报告【标题,统一规范】XX股份有限公司全体股东:【收件人,一般是指审计业务的委托人】按照《企业内部控制审计指引》及中国注册会计师执业准则的相关要求,我们审计了XX股份有限公司(以下简称XX公司)XX年X月X日的财务报告内部控制的有效性。【引言段:说明企业的名称和内部控制已经过审计】一、企业对内部控制的责任按照《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》的规定,建立健全和有效实施内部控制,并评价其有效性是XX公司董事会的责任。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计二、注册会计师的责任我们的责任是在实施审计工作的基础上,对财务报告内部控制的有效性发表审计意见,并对注意到的非财务报告内部控制的重大缺陷进行披露。三、内部控制的固有局限性内部控制具有固有局限性,存在不能防止和发现错报的可能性。此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制审计结果推测未来内部控制的有效性具有一定风险。四、财务报告内部控制审计意见我们认为,XX公司于XX年X月X日按照《企业内部控制基本规范》和相关规定在所有重大方面保持了有效的财务报告内部控制。XX会计师事务所中国注册会计师:XXX(盖章)(签名并盖章)中国注册会计师:XXX(签名并盖章)中国XX市二〇XX年X月X日(二)财务报告内部控制存在重大缺陷时的处理...