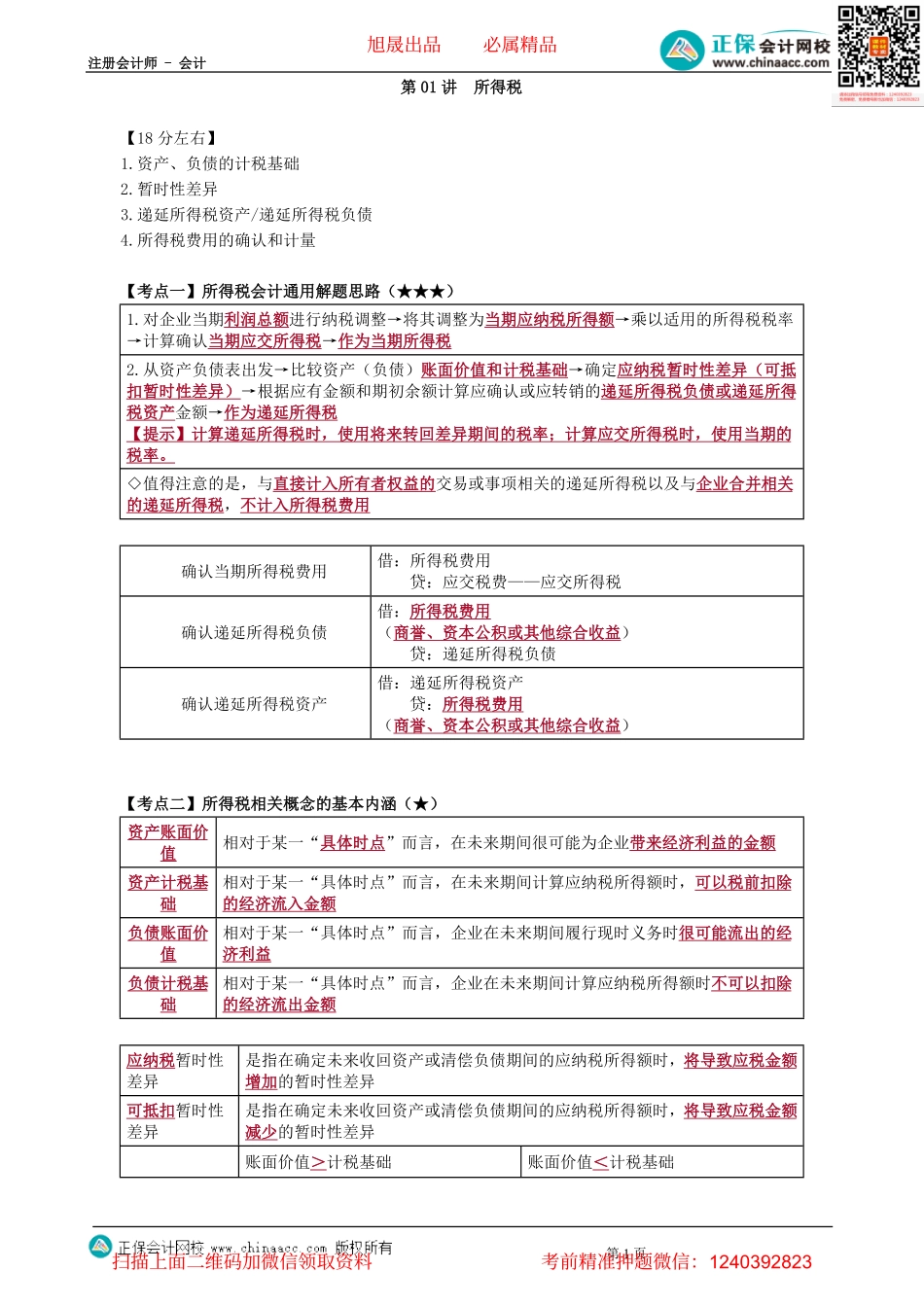

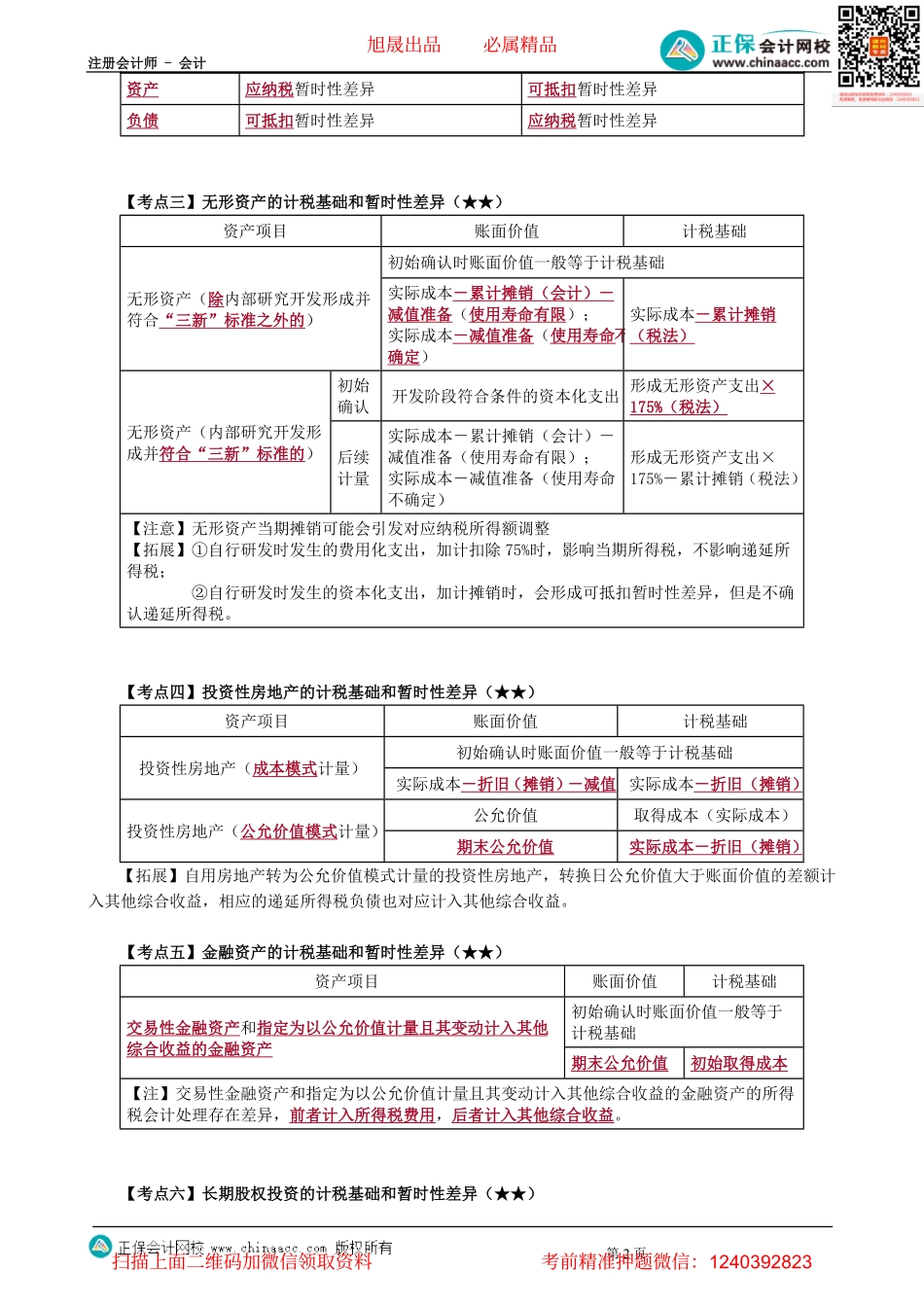

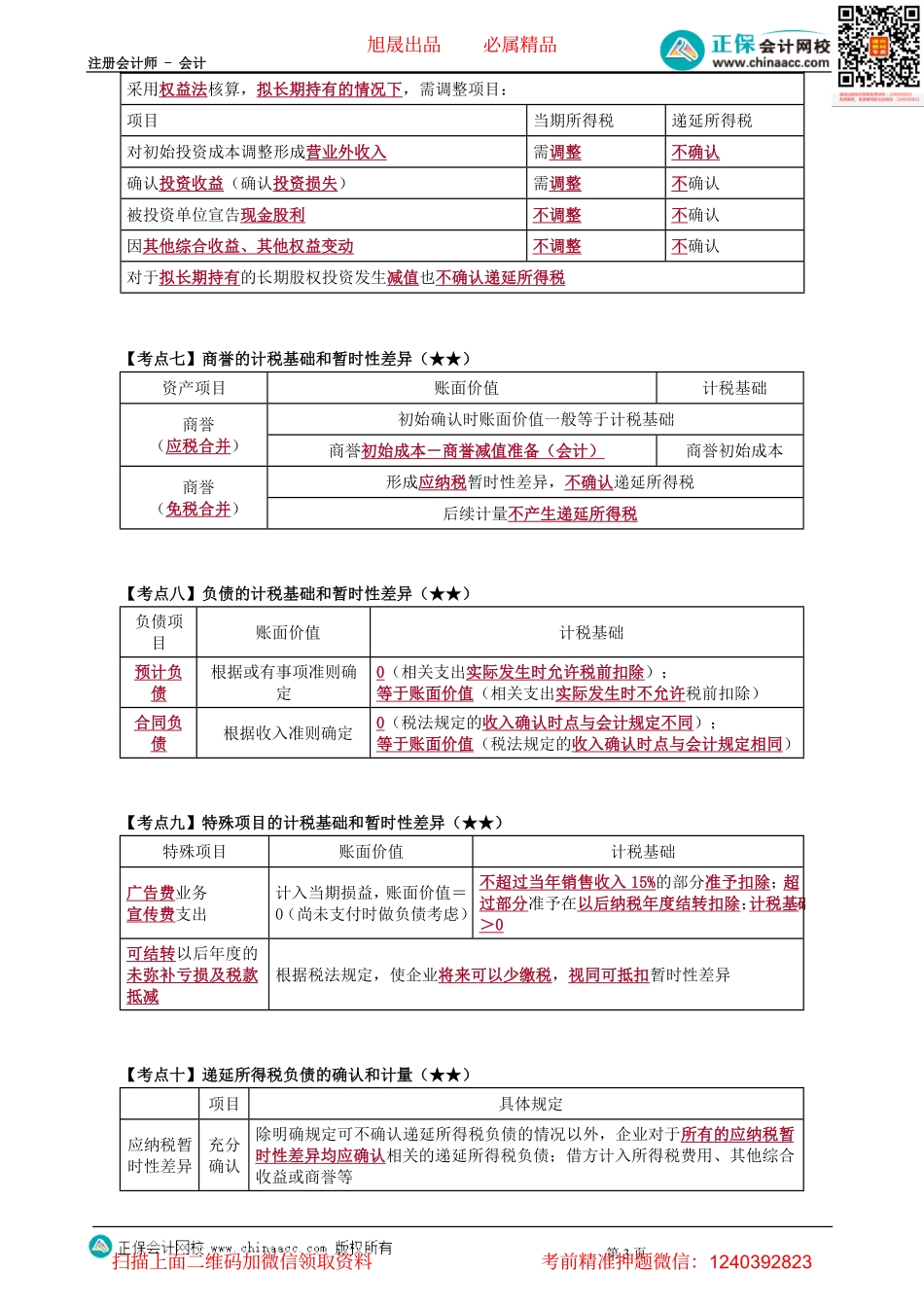

注册会计师-会计第1页第01讲所得税【18分左右】1.资产、负债的计税基础2.暂时性差异3.递延所得税资产/递延所得税负债4.所得税费用的确认和计量【考点一】所得税会计通用解题思路(★★★)1.对企业当期利润总额进行纳税调整→将其调整为当期应纳税所得额→乘以适用的所得税税率→计算确认当期应交所得税→作为当期所得税2.从资产负债表出发→比较资产(负债)账面价值和计税基础→确定应纳税暂时性差异(可抵扣暂时性差异)→根据应有金额和期初余额计算应确认或应转销的递延所得税负债或递延所得税资产金额→作为递延所得税【提示】计算递延所得税时,使用将来转回差异期间的税率;计算应交所得税时,使用当期的税率。◇值得注意的是,与直接计入所有者权益的交易或事项相关的递延所得税以及与企业合并相关的递延所得税,不计入所得税费用确认当期所得税费用借:所得税费用贷:应交税费——应交所得税确认递延所得税负债借:所得税费用(商誉、资本公积或其他综合收益)贷:递延所得税负债确认递延所得税资产借:递延所得税资产贷:所得税费用(商誉、资本公积或其他综合收益)【考点二】所得税相关概念的基本内涵(★)资产账面价值相对于某一“具体时点”而言,在未来期间很可能为企业带来经济利益的金额资产计税基础相对于某一“具体时点”而言,在未来期间计算应纳税所得额时,可以税前扣除的经济流入金额负债账面价值相对于某一“具体时点”而言,企业在未来期间履行现时义务时很可能流出的经济利益负债计税基础相对于某一“具体时点”而言,企业在未来期间计算应纳税所得额时不可以扣除的经济流出金额应纳税暂时性差异是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致应税金额增加的暂时性差异可抵扣暂时性差异是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致应税金额减少的暂时性差异账面价值>计税基础账面价值<计税基础旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页资产应纳税暂时性差异可抵扣暂时性差异负债可抵扣暂时性差异应纳税暂时性差异【考点三】无形资产的计税基础和暂时性差异(★★)资产项目账面价值计税基础初始确认时账面价值一般等于计税基础无形资产(除内部研究开发形成并符合“三新”标准之外的)实际成本-累计摊销(会计)-减值准备(使用寿命有限);实际成本-减值准备(使用寿命不确定)实际成本-累计摊销(税法)初始确认开发...