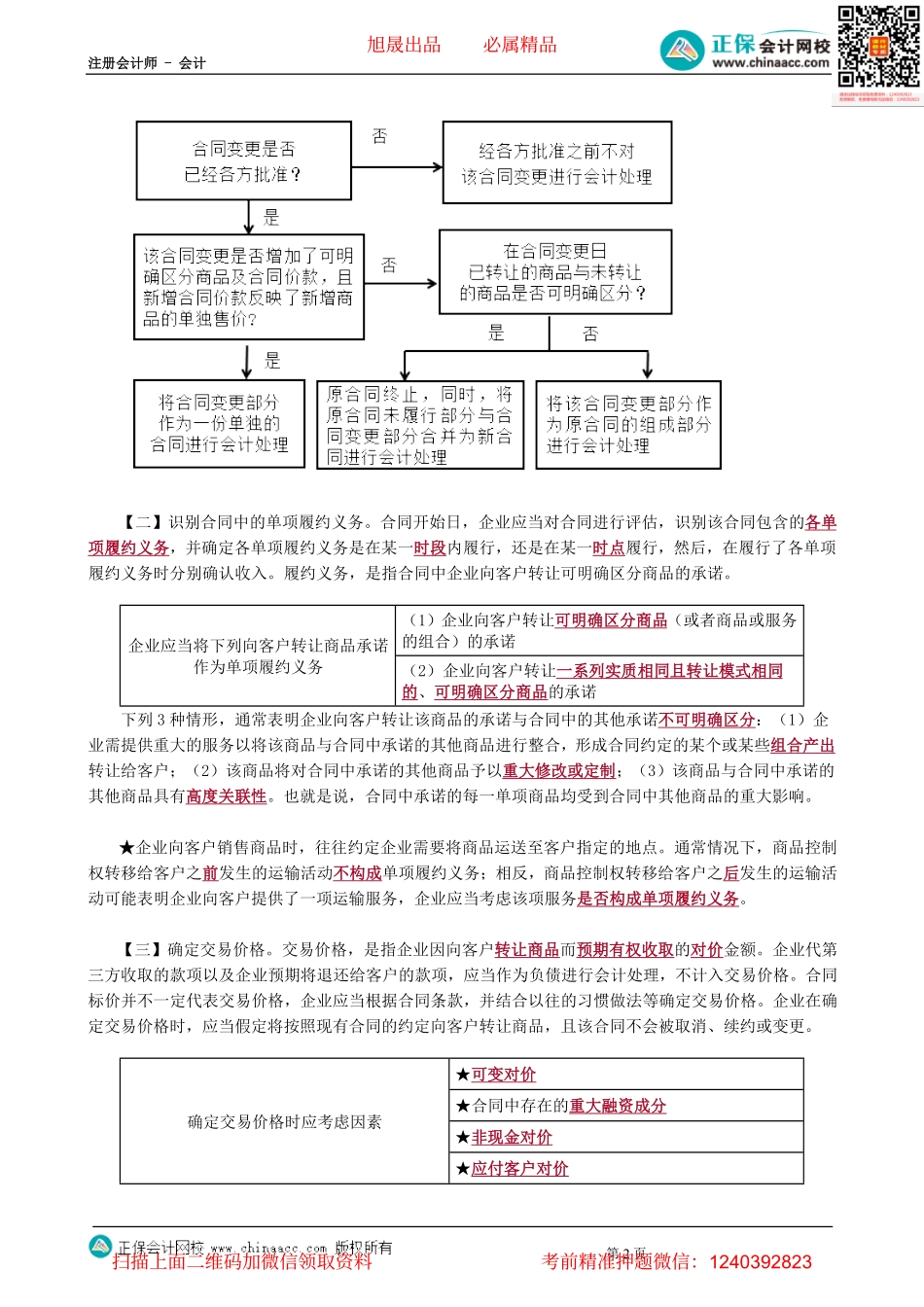

注册会计师-会计第1页第01讲收入、费用和利润【18分左右】1.收入的确认和计量2.关于合同成本3.关于特定交易的会计处理4.社会资本方对PPP项目5.合同的会计处理【考点一】收入定义、确认和计量五步法(★★★)定义收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。企业确认收入的方式应当反映其向客户转让商品(或提供服务,以下简称转让商品)的模式。确认原则收入的金额应当反映企业因转让这些商品(或服务,以下简称商品)而预期有权收取的对价金额。【链接】收入的确认和计量的五步法:第一步识别与客户订立的合同第二步识别合同中的单项履约义务确认第三步确定交易价格第四步将交易价格分摊至各单项履约义务计量第五步履行各单项履约义务时确认收入确认【一】识别与客户订立的合同——合同变更(1)合同变更部分作为单独合同进行会计处理的情形(2)合同变更作为原合同终止及新合同订立进行会计处理的情形合同变更,指经合同各方同意对原合同范围或价格(或两者)作出的变更。区分下列3种情形对合同变更分别进行会计处理(3)合同变更部分作为原合同的组成部分进行会计处理的情形旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页【二】识别合同中的单项履约义务。合同开始日,企业应当对合同进行评估,识别该合同包含的各单项履约义务,并确定各单项履约义务是在某一时段内履行,还是在某一时点履行,然后,在履行了各单项履约义务时分别确认收入。履约义务,是指合同中企业向客户转让可明确区分商品的承诺。(1)企业向客户转让可明确区分商品(或者商品或服务的组合)的承诺企业应当将下列向客户转让商品承诺作为单项履约义务(2)企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺下列3种情形,通常表明企业向客户转让该商品的承诺与合同中的其他承诺不可明确区分:(1)企业需提供重大的服务以将该商品与合同中承诺的其他商品进行整合,形成合同约定的某个或某些组合产出转让给客户;(2)该商品将对合同中承诺的其他商品予以重大修改或定制;(3)该商品与合同中承诺的其他商品具有高度关联性。也就是说,合同中承诺的每一单项商品均受到合同中其他商品的重大影响。★企业向客户销售商品时,往往约定企业需要将商品运送至客户指定的地点。通常情况下,商品控制权转移给客户之前发生的运输活动不构成单项履约义务;相...