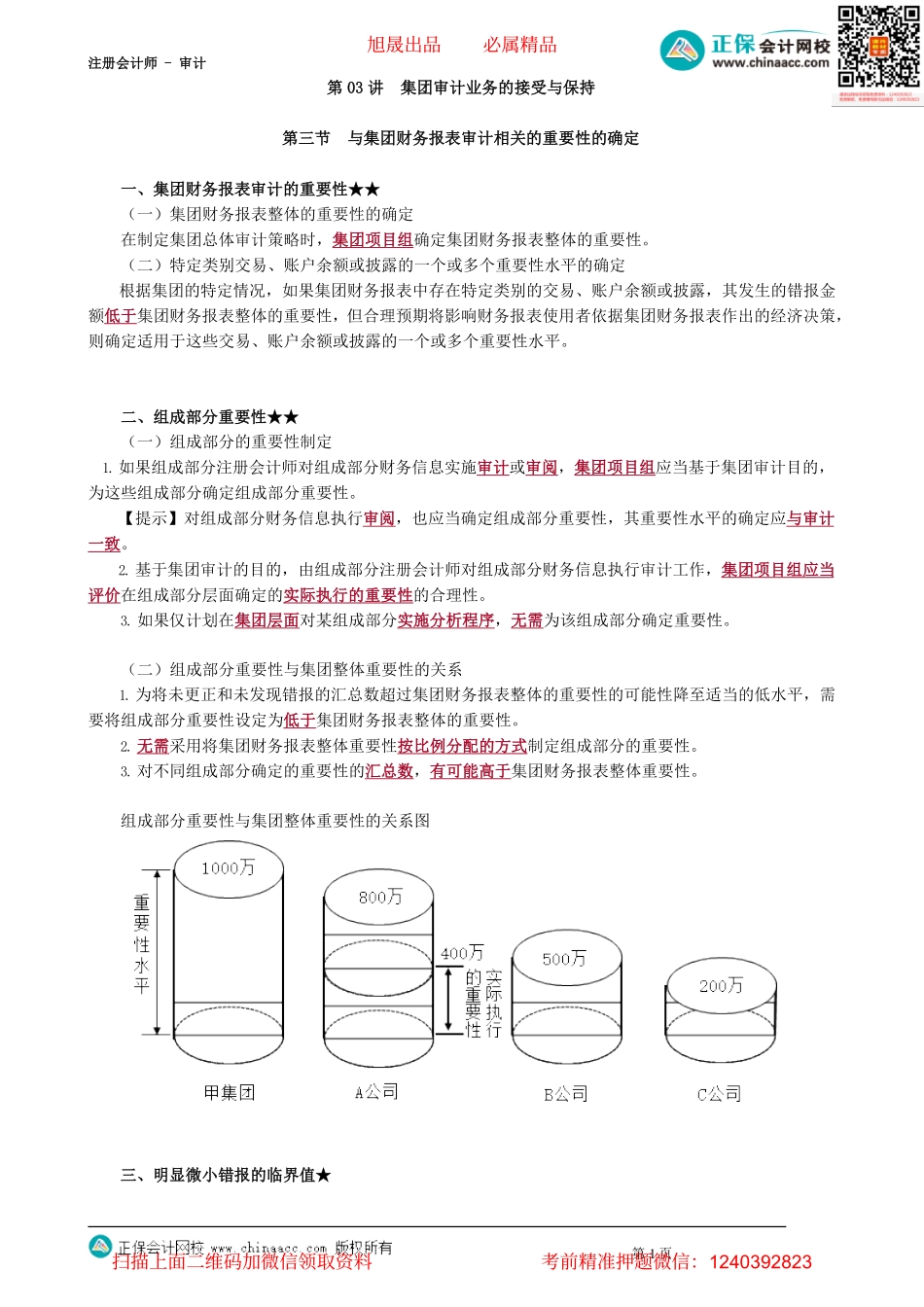

注册会计师-审计第03讲集团审计业务的接受与保持第三节与集团财务报表审计相关的重要性的确定一、集团财务报表审计的重要性★★(一)集团财务报表整体的重要性的确定在制定集团总体审计策略时,集团项目组确定集团财务报表整体的重要性。(二)特定类别交易、账户余额或披露的一个或多个重要性水平的确定根据集团的特定情况,如果集团财务报表中存在特定类别的交易、账户余额或披露,其发生的错报金额低于集团财务报表整体的重要性,但合理预期将影响财务报表使用者依据集团财务报表作出的经济决策,则确定适用于这些交易、账户余额或披露的一个或多个重要性水平。二、组成部分重要性★★(一)组成部分的重要性制定1.如果组成部分注册会计师对组成部分财务信息实施审计或审阅,集团项目组应当基于集团审计目的,为这些组成部分确定组成部分重要性。【提示】对组成部分财务信息执行审阅,也应当确定组成部分重要性,其重要性水平的确定应与审计一致。2.基于集团审计的目的,由组成部分注册会计师对组成部分财务信息执行审计工作,集团项目组应当评价在组成部分层面确定的实际执行的重要性的合理性。3.如果仅计划在集团层面对某组成部分实施分析程序,无需为该组成部分确定重要性。(二)组成部分重要性与集团整体重要性的关系1.为将未更正和未发现错报的汇总数超过集团财务报表整体的重要性的可能性降至适当的低水平,需要将组成部分重要性设定为低于集团财务报表整体的重要性。2.无需采用将集团财务报表整体重要性按比例分配的方式制定组成部分的重要性。3.对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性。组成部分重要性与集团整体重要性的关系图三、明显微小错报的临界值★第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计集团项目组需要设定临界值,不能将超过该临界值的错报视为对集团财务报表明显微小的错报。组成部分注册会计师需要将在组成部分财务信息中识别出的超过临界值的错报通报给集团项目组。集团财务报表整体的重要性和组成部分重要性确定【多选题】下列有关组成部分重要性的说法中,错误的有()。A.集团项目组应将集团财务报表整体的重要性按比例分配给组成部分B.组成部分注册会计师应当确定集团层面明显微小错报临界值C.集团项目组应评价组成部分注册会计师为组成部分确定的适用于特定类别的交易、账户余额或披露的重要性水平的适当性D.对不重要的组成...