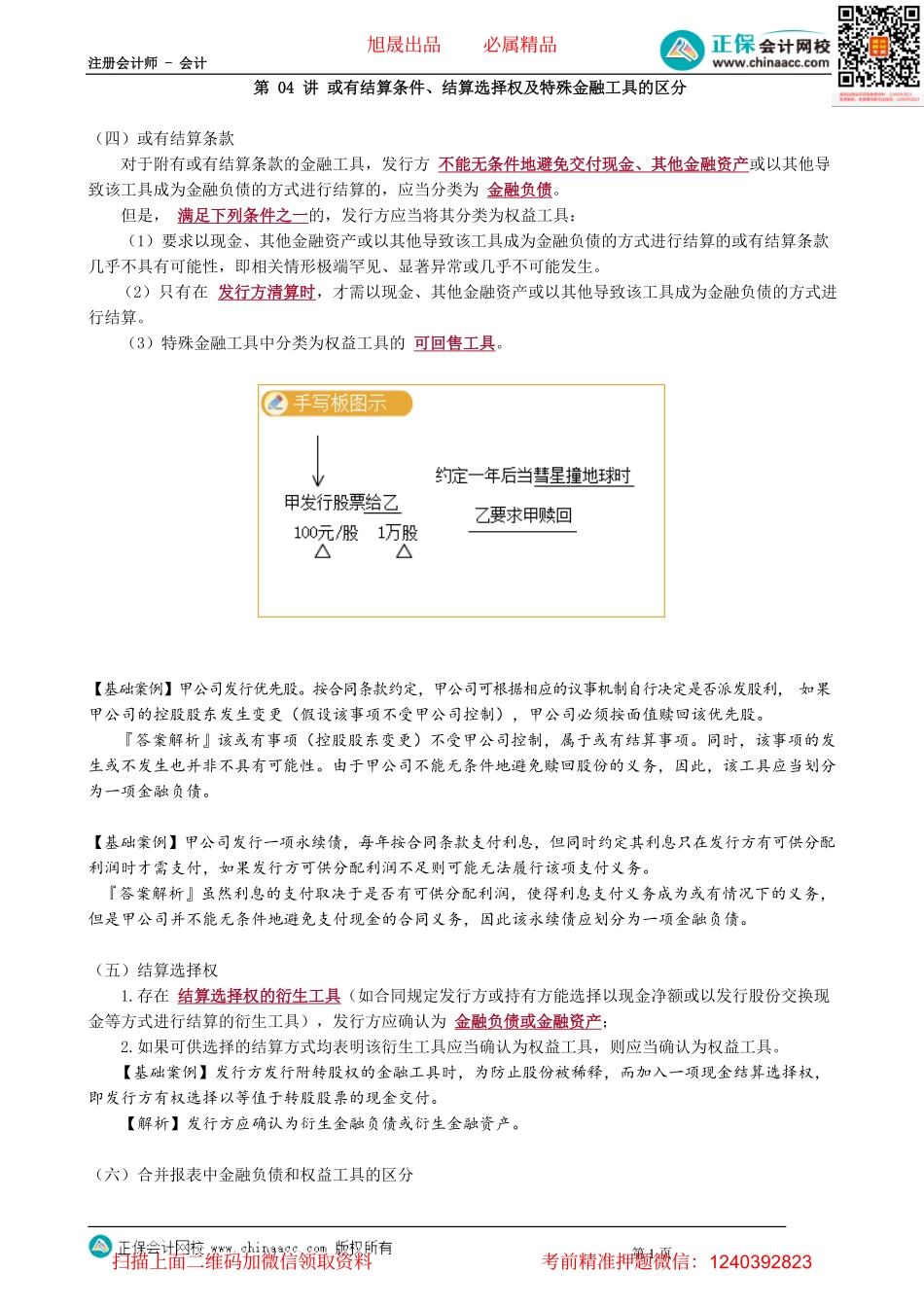

注册会计师-会计第1页第04讲或有结算条件、结算选择权及特殊金融工具的区分(四)或有结算条款对于附有或有结算条款的金融工具,发行方不能无条件地避免交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的,应当分类为金融负债。但是,满足下列条件之一的,发行方应当将其分类为权益工具:(1)要求以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的或有结算条款几乎不具有可能性,即相关情形极端罕见、显著异常或几乎不可能发生。(2)只有在发行方清算时,才需以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算。(3)特殊金融工具中分类为权益工具的可回售工具。【基础案例】甲公司发行优先股。按合同条款约定,甲公司可根据相应的议事机制自行决定是否派发股利,如果甲公司的控股股东发生变更(假设该事项不受甲公司控制),甲公司必须按面值赎回该优先股。『答案解析』该或有事项(控股股东变更)不受甲公司控制,属于或有结算事项。同时,该事项的发生或不发生也并非不具有可能性。由于甲公司不能无条件地避免赎回股份的义务,因此,该工具应当划分为一项金融负债。【基础案例】甲公司发行一项永续债,每年按合同条款支付利息,但同时约定其利息只在发行方有可供分配利润时才需支付,如果发行方可供分配利润不足则可能无法履行该项支付义务。『答案解析』虽然利息的支付取决于是否有可供分配利润,使得利息支付义务成为或有情况下的义务,但是甲公司并不能无条件地避免支付现金的合同义务,因此该永续债应划分为一项金融负债。(五)结算选择权1.存在结算选择权的衍生工具(如合同规定发行方或持有方能选择以现金净额或以发行股份交换现金等方式进行结算的衍生工具),发行方应确认为金融负债或金融资产;2.如果可供选择的结算方式均表明该衍生工具应当确认为权益工具,则应当确认为权益工具。【基础案例】发行方发行附转股权的金融工具时,为防止股份被稀释,而加入一项现金结算选择权,即发行方有权选择以等值于转股股票的现金交付。【解析】发行方应确认为衍生金融负债或衍生金融资产。(六)合并报表中金融负债和权益工具的区分旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页个别报表认定的权益工具或金融负债,在整个集团角度可能是金融负债或权益工具。【基础案例】甲公司是乙公司的母公司,乙公司发行按每股100元的价格发...