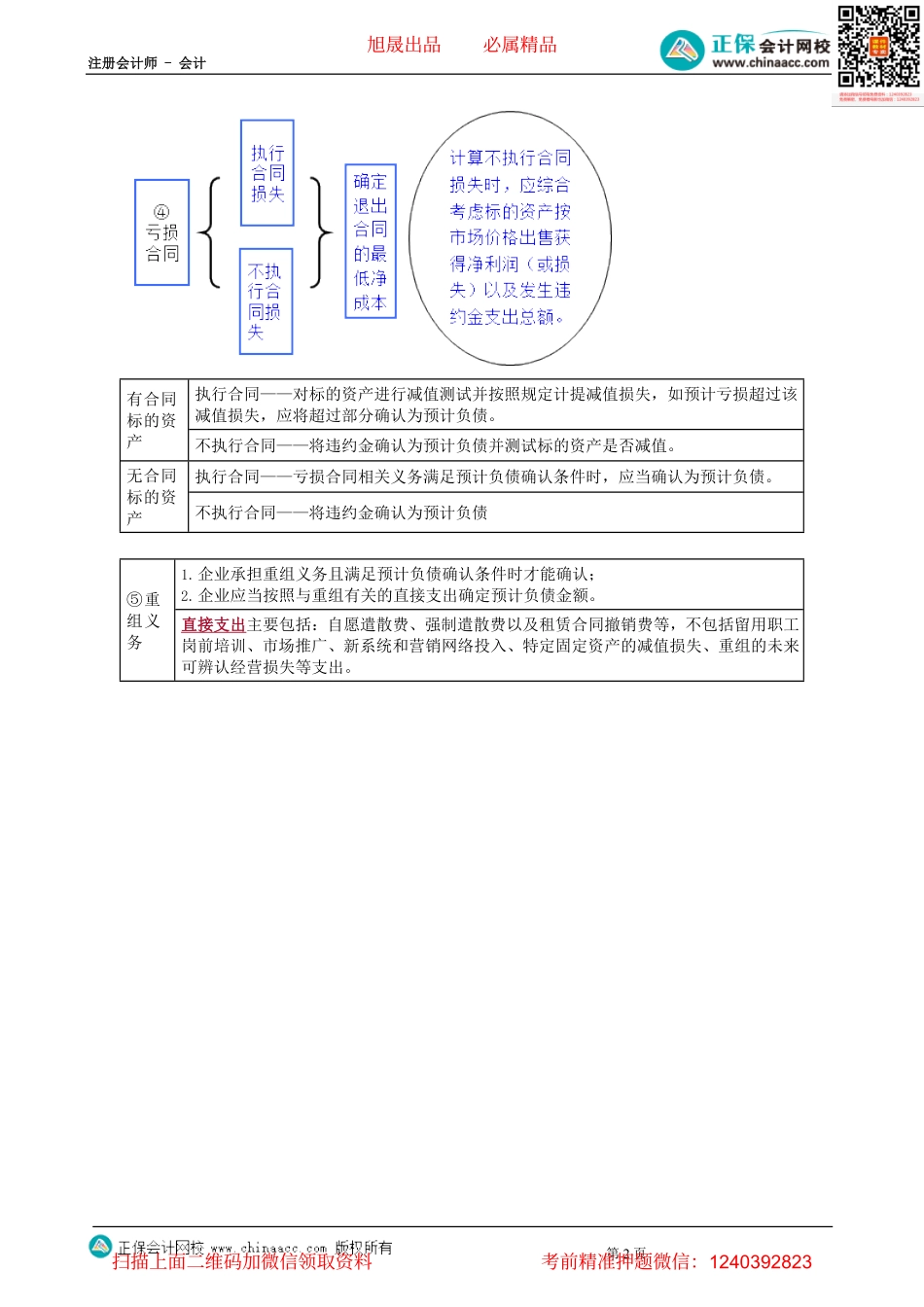

注册会计师-会计第1页第01讲或有事项【2-4分】1.或有事项的概念界定与列报2.或有事项的确认和计量3.或有事项会计的具体应用【考点一】预计负债的确认和计量(★★)确认与或有事项有关的义务应当在同时满足三个条件时予以确认。最佳估计数1.支出存在一个连续范围,且各种结果发生的可能性相同。2.支出不存在一个连续范围或虽存在一个连续范围,但是,该范围内各种结果发生的可能性不同,应关注所涉及的项目个数。计量第三方补偿只有在基本确定能收到时,才能作为资产单独确认,确认的补偿金额不能超过预计负债的账面价值,不能作为预计负债金额的扣减。复核有证据表明账面价值不能真实反映当前最佳估计数时应调整。【考点二】或有事项会计的具体应用(★★★)关注诉讼费是“另外”还是“其中”,记入“管理费用”科目①未决诉讼未决仲裁【注意】1.企业在前期资产负债表日,依据当时实际情况和所掌握的证据合理预计了预计负债,应当将差额,直接计入或冲减当期营业外支出。2.企业在前期资产负债表日,依据当时实际情况和所掌握的证据,原本应当能够合理估计诉讼损失,但企业所作的估计却与当时的事实严重不符,应当按照重大会计差错更正的方法进行处理。3.企业在前期资产负债表日,依据当时实际情况和所掌握的证据,确实无法合理预计诉讼损失,因而未确认预计负债,则在该项损失实际发生的当期,直接计入当期营业外支出。4.资产负债表日后至财务报告批准报出日之间发生的需要调整或说明的未决诉讼,按照资产负债表日后事项的有关规定进行会计处理。②债务担保关注被担保方的偿债可能性并分析金额能否可靠计量【提示】经济纠纷、债务担保引起的诉讼的会计处理:如果尚未判决合理估计确认预计负债如果已判决并服判按照判决金额确定其他应付款不服判决继续上诉根据判决结果合理估计预计负债符合预计负债确认条件的,按照权责发生制原则,在销售成立时确认预计负债。③产品质量保证【提示】(1)实际发生额与预计数相差较大,应及时调整。(2)已确认预计负债的产品,如果企业不再生产了,在保修期满后应将相应的预计负债冲销,同时冲减销售费用。(3)注意经常与所得税问题结合。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页执行合同——对标的资产进行减值测试并按照规定计提减值损失,如预计亏损超过该减值损失,应将超过部分确认为预计负债。有合同标的资产不执行合同——将违约金确认为预计负...