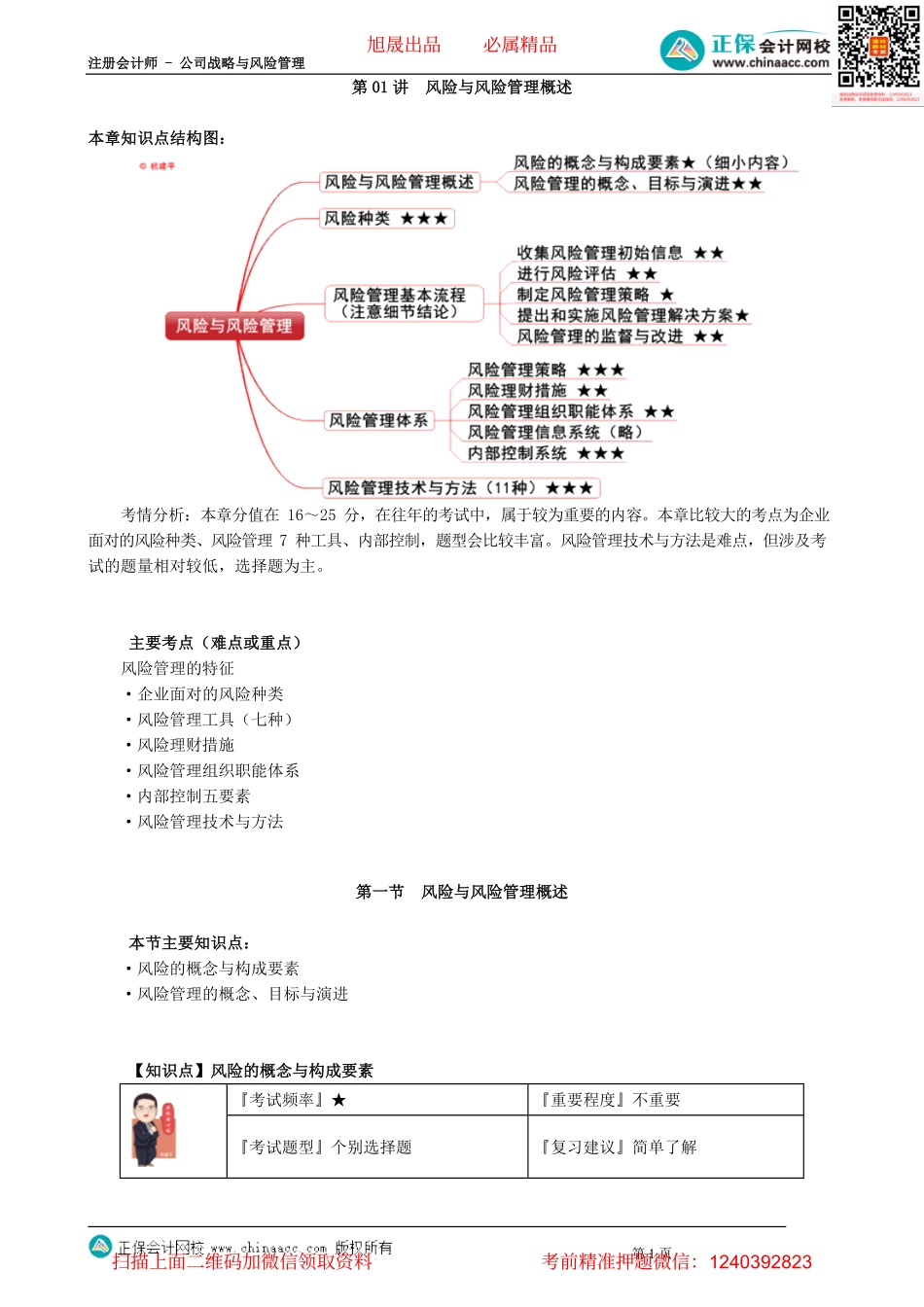

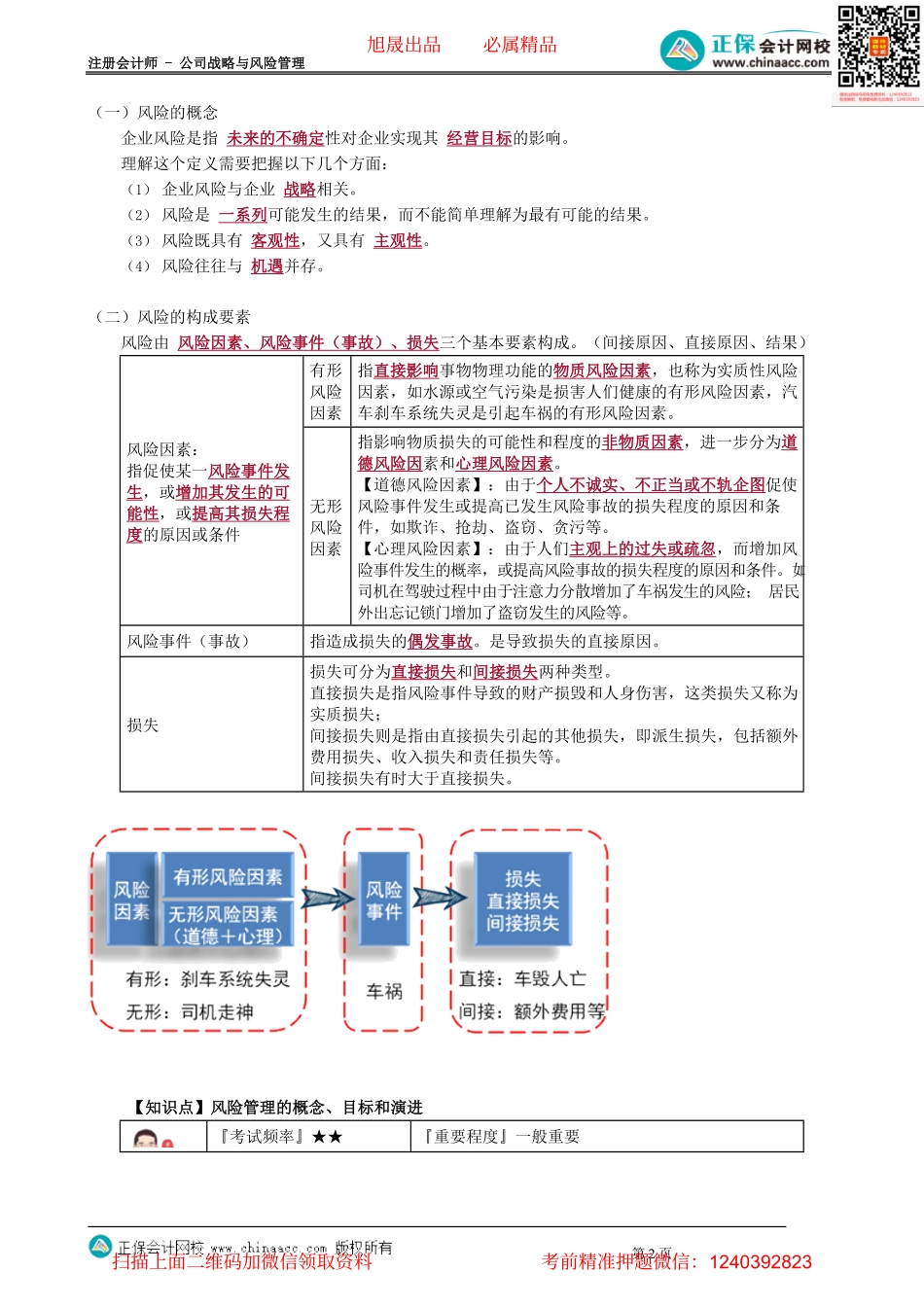

注册会计师-公司战略与风险管理第1页第01讲风险与风险管理概述本章知识点结构图:考情分析:本章分值在16~25分,在往年的考试中,属于较为重要的内容。本章比较大的考点为企业面对的风险种类、风险管理7种工具、内部控制,题型会比较丰富。风险管理技术与方法是难点,但涉及考试的题量相对较低,选择题为主。主要考点(难点或重点)风险管理的特征·企业面对的风险种类·风险管理工具(七种)·风险理财措施·风险管理组织职能体系·内部控制五要素·风险管理技术与方法第一节风险与风险管理概述本节主要知识点:·风险的概念与构成要素·风险管理的概念、目标与演进【知识点】风险的概念与构成要素『考试频率』★『重要程度』不重要『考试题型』个别选择题『复习建议』简单了解旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-公司战略与风险管理第2页(一)风险的概念企业风险是指未来的不确定性对企业实现其经营目标的影响。理解这个定义需要把握以下几个方面:(1)企业风险与企业战略相关。(2)风险是一系列可能发生的结果,而不能简单理解为最有可能的结果。(3)风险既具有客观性,又具有主观性。(4)风险往往与机遇并存。(二)风险的构成要素风险由风险因素、风险事件(事故)、损失三个基本要素构成。(间接原因、直接原因、结果)有形风险因素指直接影响事物物理功能的物质风险因素,也称为实质性风险因素,如水源或空气污染是损害人们健康的有形风险因素,汽车刹车系统失灵是引起车祸的有形风险因素。风险因素:指促使某一风险事件发生,或增加其发生的可能性,或提高其损失程度的原因或条件无形风险因素指影响物质损失的可能性和程度的非物质因素,进一步分为道德风险因素和心理风险因素。【道德风险因素】:由于个人不诚实、不正当或不轨企图促使风险事件发生或提高已发生风险事故的损失程度的原因和条件,如欺诈、抢劫、盗窃、贪污等。【心理风险因素】:由于人们主观上的过失或疏忽,而增加风险事件发生的概率,或提高风险事故的损失程度的原因和条件。如司机在驾驶过程中由于注意力分散增加了车祸发生的风险;居民外出忘记锁门增加了盗窃发生的风险等。风险事件(事故)指造成损失的偶发事故。是导致损失的直接原因。损失损失可分为直接损失和间接损失两种类型。直接损失是指风险事件导致的财产损毁和人身伤害,这类损失又称为实质损失;间接损失则是指由直接损失引起的其他损失,即派生...