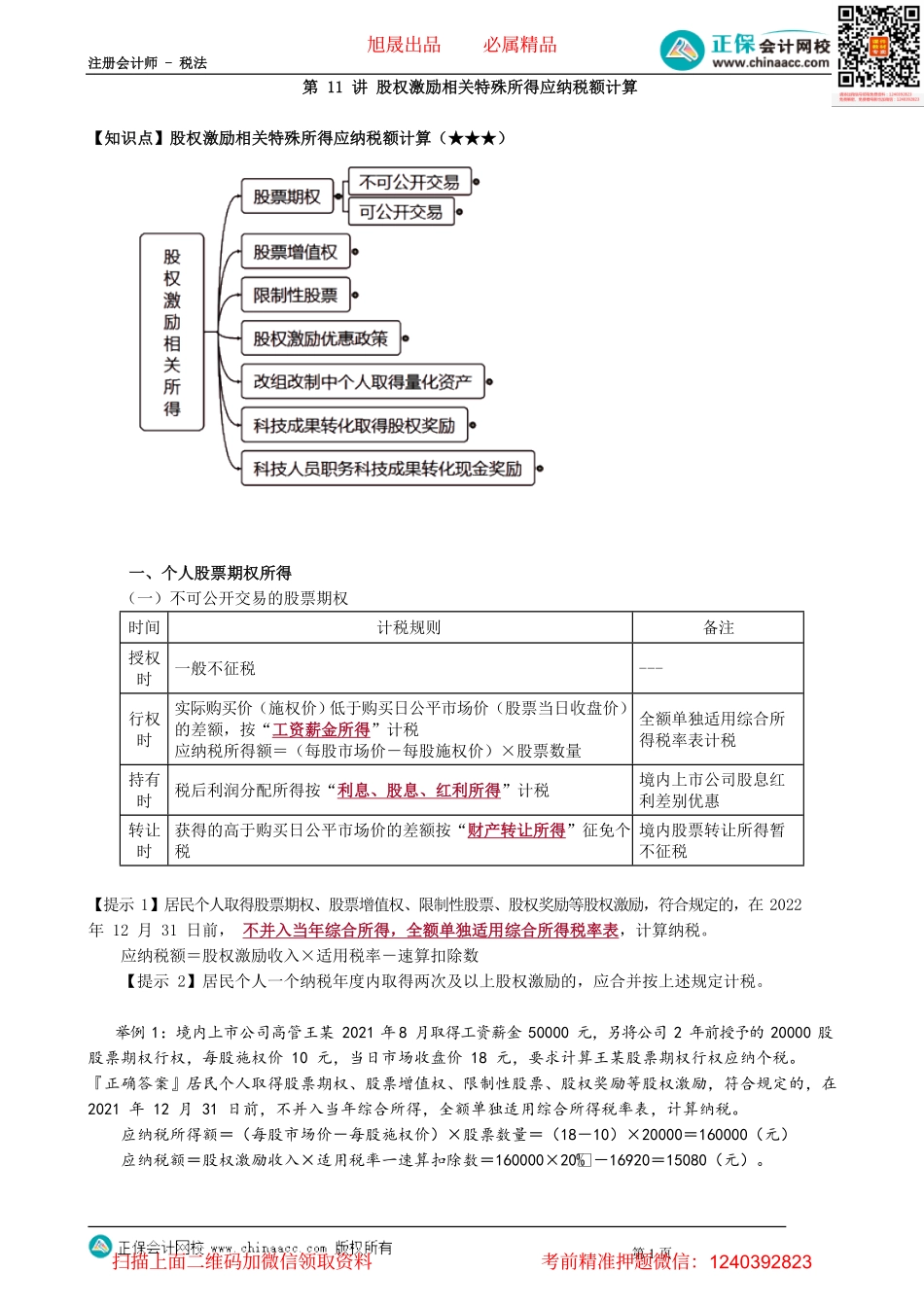

注册会计师-税法第1页第11讲股权激励相关特殊所得应纳税额计算【知识点】股权激励相关特殊所得应纳税额计算(★★★)一、个人股票期权所得(一)不可公开交易的股票期权时间计税规则备注授权时一般不征税---行权时实际购买价(施权价)低于购买日公平市场价(股票当日收盘价)的差额,按“工资薪金所得”计税应纳税所得额=(每股市场价-每股施权价)×股票数量全额单独适用综合所得税率表计税持有时税后利润分配所得按“利息、股息、红利所得”计税境内上市公司股息红利差别优惠转让时获得的高于购买日公平市场价的差额按“财产转让所得”征免个税境内股票转让所得暂不征税【提示1】居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励,符合规定的,在2022年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。应纳税额=股权激励收入×适用税率-速算扣除数【提示2】居民个人一个纳税年度内取得两次及以上股权激励的,应合并按上述规定计税。举例1:境内上市公司高管王某2021年8月取得工资薪金50000元,另将公司2年前授予的20000股股票期权行权,每股施权价10元,当日市场收盘价18元,要求计算王某股票期权行权应纳个税。『正确答案』居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励,符合规定的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。应纳税所得额=(每股市场价-每股施权价)×股票数量=(18-10)×20000=160000(元)应纳税额=股权激励收入×适用税率一速算扣除数=160000×20-16920=15080(元)。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页举例2:境内上市公司高管王某2021年8月取得工资薪金50000元,另将公司2年前授予的20000股股票期权50行权,每股施权价10元,当日市场收盘价18元。2021年10月将另外50股票期权行权,当日市场收盘价19元。要求计算王某二次股票期权行权应纳个税。『正确答案』第一次行权:应纳税所得额=(18-10)×10000=80000(元)应纳税额=80000×10-2520=5480(元)。第二次行权:应纳税所得额=(19-10)×10000+80000=170000(元)(应和第一次行权所得合并计税)应纳税额=170000×20-16920-5480=11600(元)。(二)可公开交易的股票期权时间计税规则授权时按授权日股票期权的市场价格,作为“工资薪金所得”按上述“行...