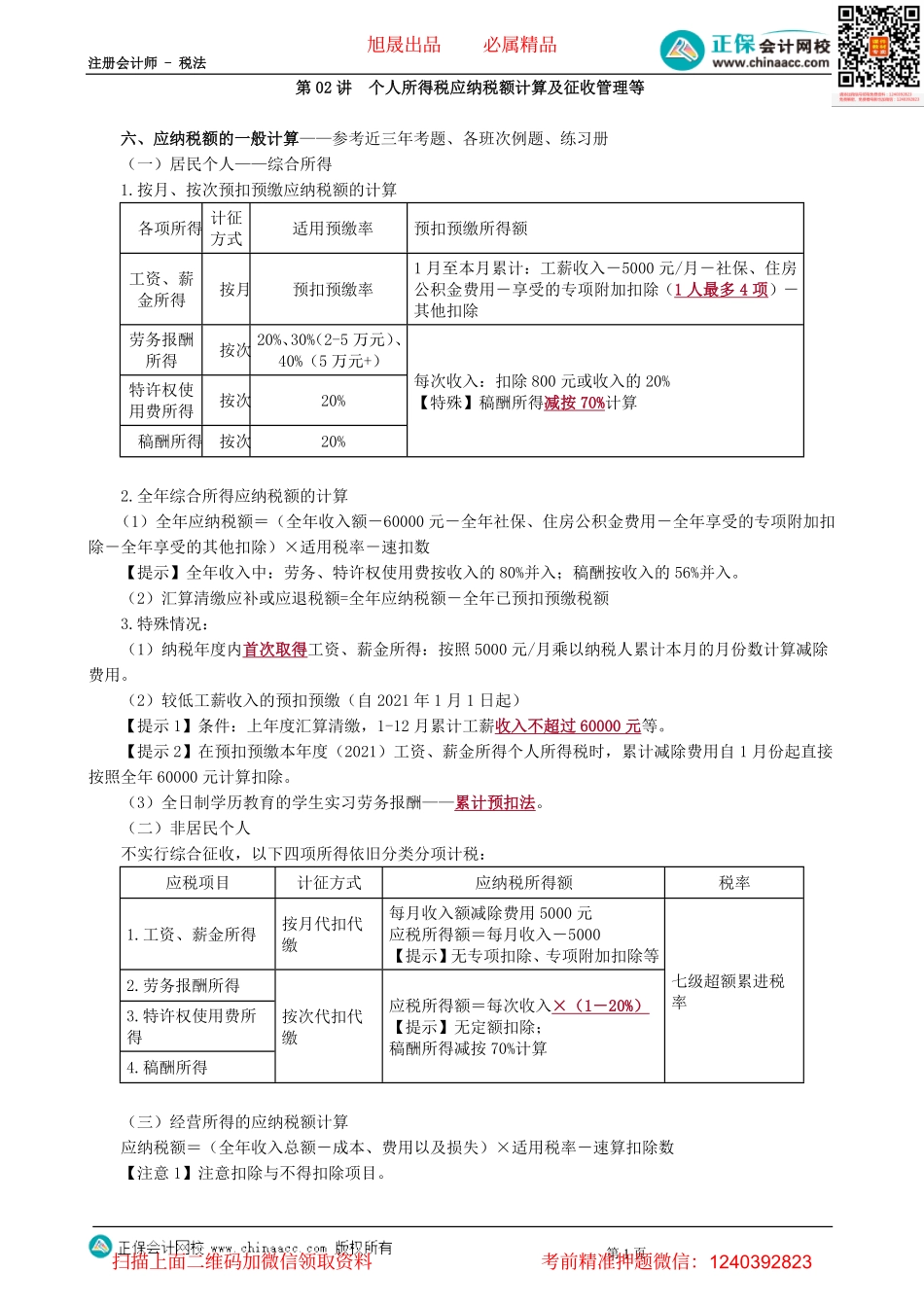

注册会计师-税法第1页第02讲个人所得税应纳税额计算及征收管理等六、应纳税额的一般计算——参考近三年考题、各班次例题、练习册(一)居民个人——综合所得1.按月、按次预扣预缴应纳税额的计算各项所得计征方式适用预缴率预扣预缴所得额工资、薪金所得按月预扣预缴率1月至本月累计:工薪收入-5000元/月-社保、住房公积金费用-享受的专项附加扣除(1人最多4项)-其他扣除劳务报酬所得按次20%、30%(2-5万元)、40%(5万元+)特许权使用费所得按次20%稿酬所得按次20%每次收入:扣除800元或收入的20%【特殊】稿酬所得减按70%计算2.全年综合所得应纳税额的计算(1)全年应纳税额=(全年收入额-60000元-全年社保、住房公积金费用-全年享受的专项附加扣除-全年享受的其他扣除)×适用税率-速扣数【提示】全年收入中:劳务、特许权使用费按收入的80%并入;稿酬按收入的56%并入。(2)汇算清缴应补或应退税额=全年应纳税额-全年已预扣预缴税额3.特殊情况:(1)纳税年度内首次取得工资、薪金所得:按照5000元/月乘以纳税人累计本月的月份数计算减除费用。(2)较低工薪收入的预扣预缴(自2021年1月1日起)【提示1】条件:上年度汇算清缴,1-12月累计工薪收入不超过60000元等。【提示2】在预扣预缴本年度(2021)工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年60000元计算扣除。(3)全日制学历教育的学生实习劳务报酬——累计预扣法。(二)非居民个人不实行综合征收,以下四项所得依旧分类分项计税:应税项目计征方式应纳税所得额税率1.工资、薪金所得按月代扣代缴每月收入额减除费用5000元应税所得额=每月收入-5000【提示】无专项扣除、专项附加扣除等2.劳务报酬所得3.特许权使用费所得4.稿酬所得按次代扣代缴应税所得额=每次收入×(1-20%)【提示】无定额扣除;稿酬所得减按70%计算七级超额累进税率(三)经营所得的应纳税额计算应纳税额=(全年收入总额-成本、费用以及损失)×适用税率-速算扣除数【注意1】注意扣除与不得扣除项目。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页【注意2】个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠基础上,减半征收个人所得税政策。(新增)【注意3】持有权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税的规定。(新增)(四)财产租赁所得应纳税额的计算【注意】按月、个人...