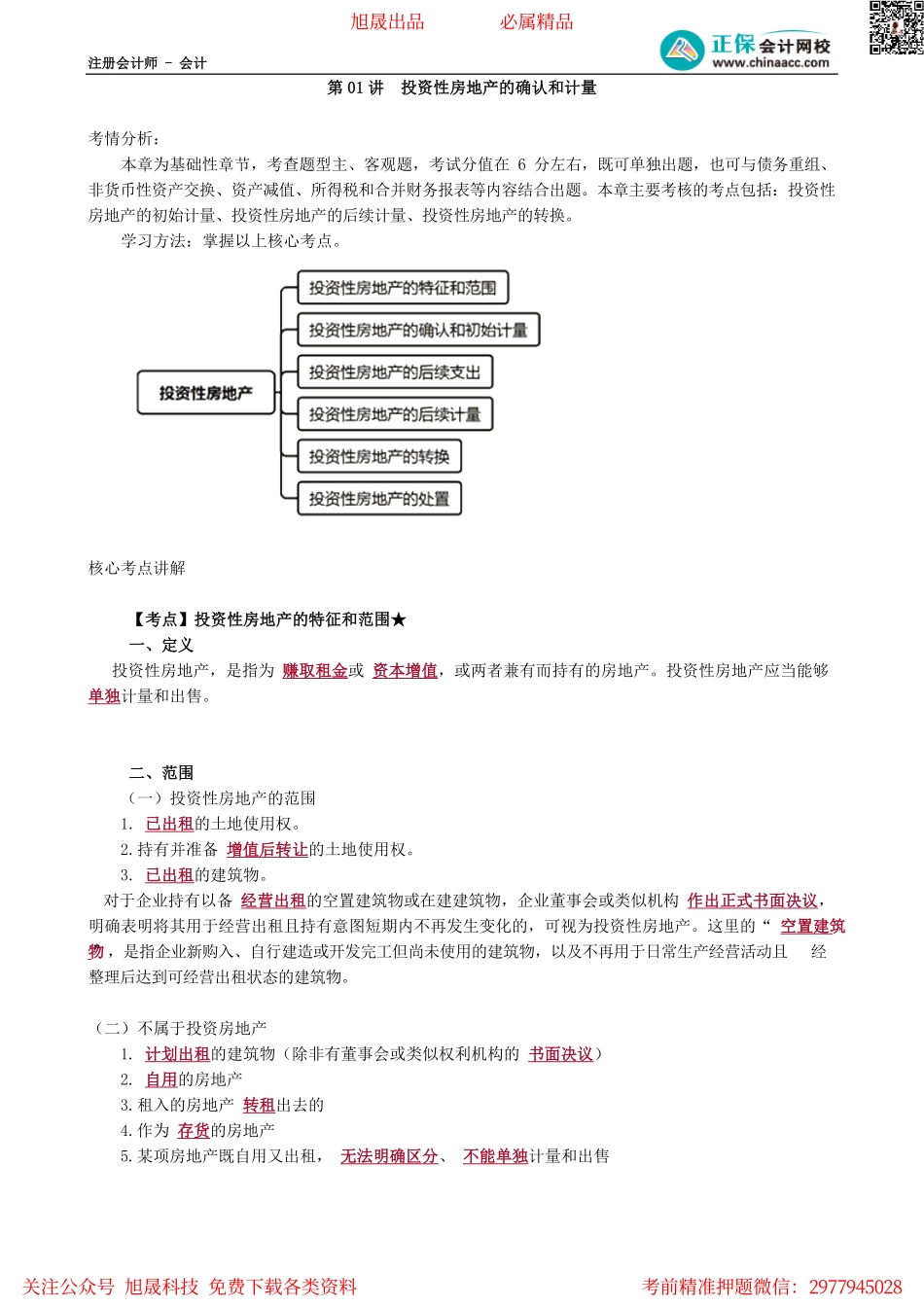

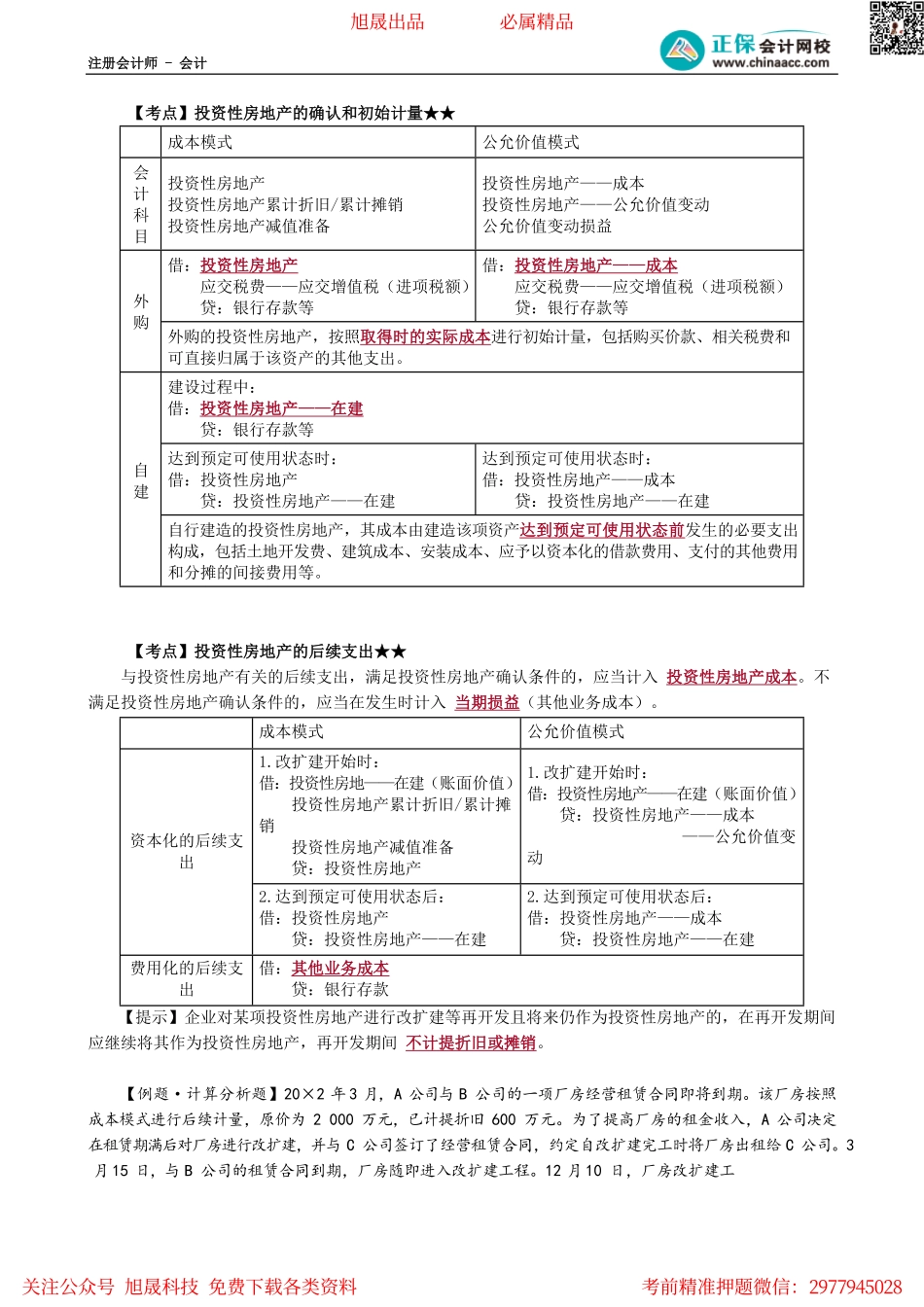

注册会计师-会计第01讲投资性房地产的确认和计量考情分析:本章为基础性章节,考查题型主、客观题,考试分值在6分左右,既可单独出题,也可与债务重组、非货币性资产交换、资产减值、所得税和合并财务报表等内容结合出题。本章主要考核的考点包括:投资性房地产的初始计量、投资性房地产的后续计量、投资性房地产的转换。学习方法:掌握以上核心考点。核心考点讲解【考点】投资性房地产的特征和范围★一、定义投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。二、范围(一)投资性房地产的范围1.已出租的土地使用权。2.持有并准备增值后转让的土地使用权。3.已出租的建筑物。对于企业持有以备经营出租的空置建筑物或在建建筑物,企业董事会或类似机构作出正式书面决议,明确表明将其用于经营出租且持有意图短期内不再发生变化的,可视为投资性房地产。这里的“空置建筑物”,是指企业新购入、自行建造或开发完工但尚未使用的建筑物,以及不再用于日常生产经营活动且经整理后达到可经营出租状态的建筑物。(二)不属于投资房地产1.计划出租的建筑物(除非有董事会或类似权利机构的书面决议)2.自用的房地产3.租入的房地产转租出去的4.作为存货的房地产5.某项房地产既自用又出租,无法明确区分、不能单独计量和出售旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2977945028注册会计师-会计【考点】投资性房地产的确认和初始计量★★成本模式公允价值模式会计科目投资性房地产投资性房地产累计折旧/累计摊销投资性房地产减值准备投资性房地产——成本投资性房地产——公允价值变动公允价值变动损益借:投资性房地产应交税费——应交增值税(进项税额)贷:银行存款等借:投资性房地产——成本应交税费——应交增值税(进项税额)贷:银行存款等外购外购的投资性房地产,按照取得时的实际成本进行初始计量,包括购买价款、相关税费和可直接归属于该资产的其他支出。建设过程中:借:投资性房地产——在建贷:银行存款等达到预定可使用状态时:借:投资性房地产贷:投资性房地产——在建达到预定可使用状态时:借:投资性房地产——成本贷:投资性房地产——在建自建自行建造的投资性房地产,其成本由建造该项资产达到预定可使用状态前发生的必要支出构成,包括土地开发费、建筑成本、安装成本、应予以资本化的借款费用、支付的其他费用和分摊的间接费用等。【考点】...