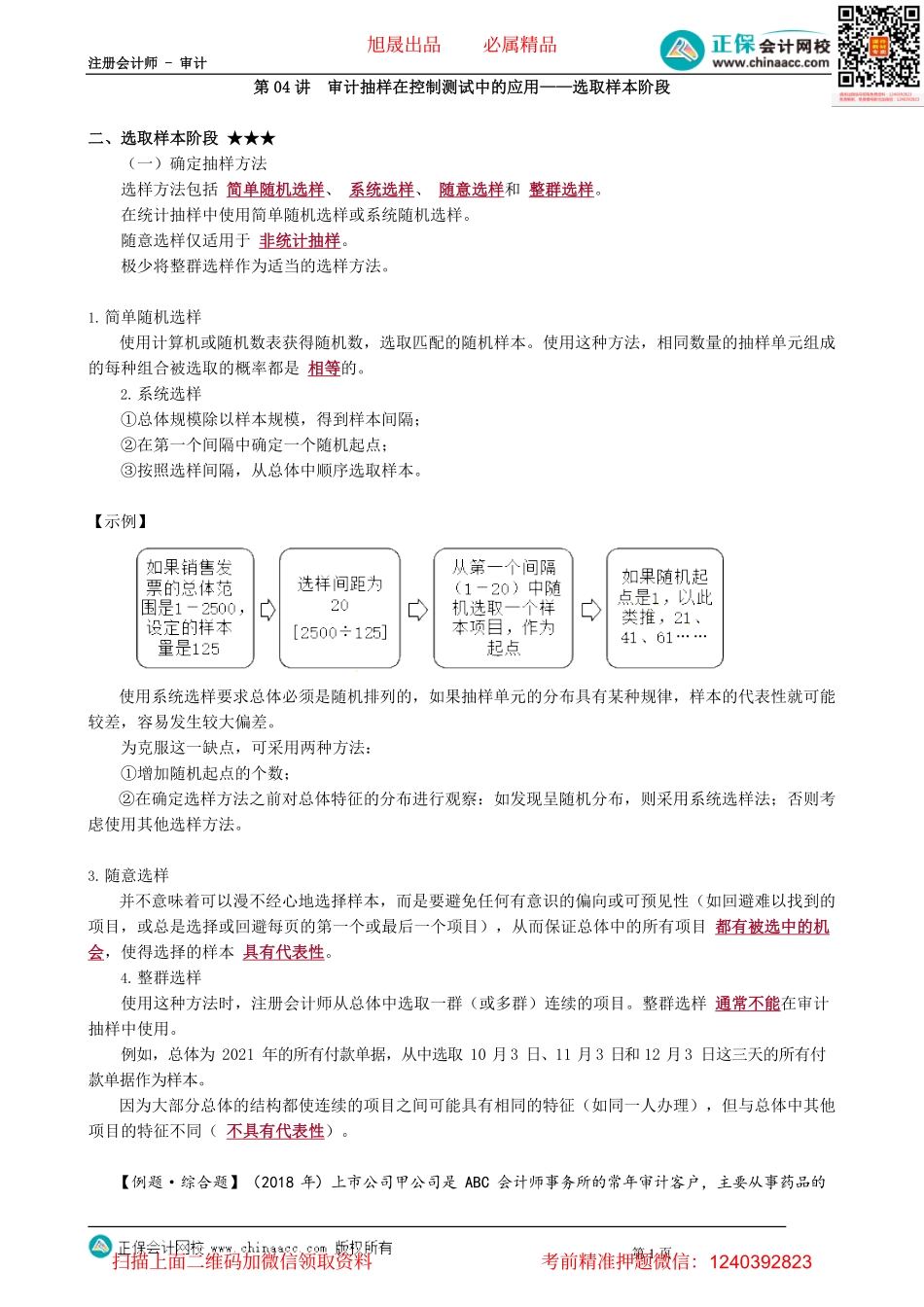

注册会计师-审计第1页第04讲审计抽样在控制测试中的应用——选取样本阶段二、选取样本阶段★★★(一)确定抽样方法选样方法包括简单随机选样、系统选样、随意选样和整群选样。在统计抽样中使用简单随机选样或系统随机选样。随意选样仅适用于非统计抽样。极少将整群选样作为适当的选样方法。1.简单随机选样使用计算机或随机数表获得随机数,选取匹配的随机样本。使用这种方法,相同数量的抽样单元组成的每种组合被选取的概率都是相等的。2.系统选样①总体规模除以样本规模,得到样本间隔;②在第一个间隔中确定一个随机起点;③按照选样间隔,从总体中顺序选取样本。【示例】使用系统选样要求总体必须是随机排列的,如果抽样单元的分布具有某种规律,样本的代表性就可能较差,容易发生较大偏差。为克服这一缺点,可采用两种方法:①增加随机起点的个数;②在确定选样方法之前对总体特征的分布进行观察:如发现呈随机分布,则采用系统选样法;否则考虑使用其他选样方法。3.随意选样并不意味着可以漫不经心地选择样本,而是要避免任何有意识的偏向或可预见性(如回避难以找到的项目,或总是选择或回避每页的第一个或最后一个项目),从而保证总体中的所有项目都有被选中的机会,使得选择的样本具有代表性。4.整群选样使用这种方法时,注册会计师从总体中选取一群(或多群)连续的项目。整群选样通常不能在审计抽样中使用。例如,总体为2021年的所有付款单据,从中选取10月3日、11月3日和12月3日这三天的所有付款单据作为样本。因为大部分总体的结构都使连续的项目之间可能具有相同的特征(如同一人办理),但与总体中其他项目的特征不同(不具有代表性)。【例题·综合题】(2018年)上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事药品的旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页研发、生产和销售。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为300万元,明显微小错报的临界值为15万元。要求:针对资料,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。资料:A注册会计师在审计工作底稿中记录了针对市场推广费实施的进一步审计程序,部分内容摘录如下:甲公司会计每月将服务商对账单与应付市场推广费明细账进行核对,并对差异进行调查处理,由财务经理复核。A注册会计师选取2017年12月的核对记录,询问了核对过程,检...