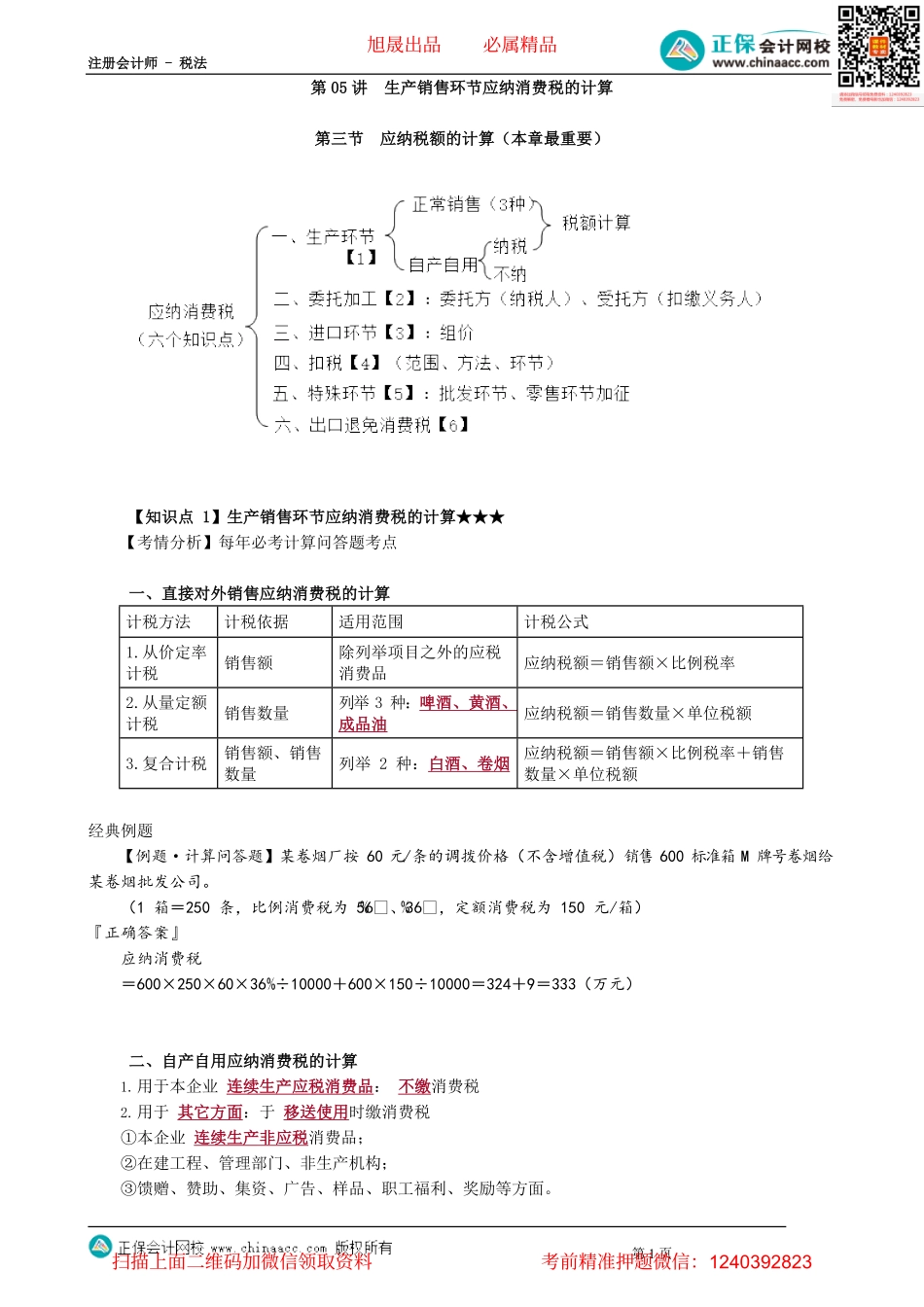

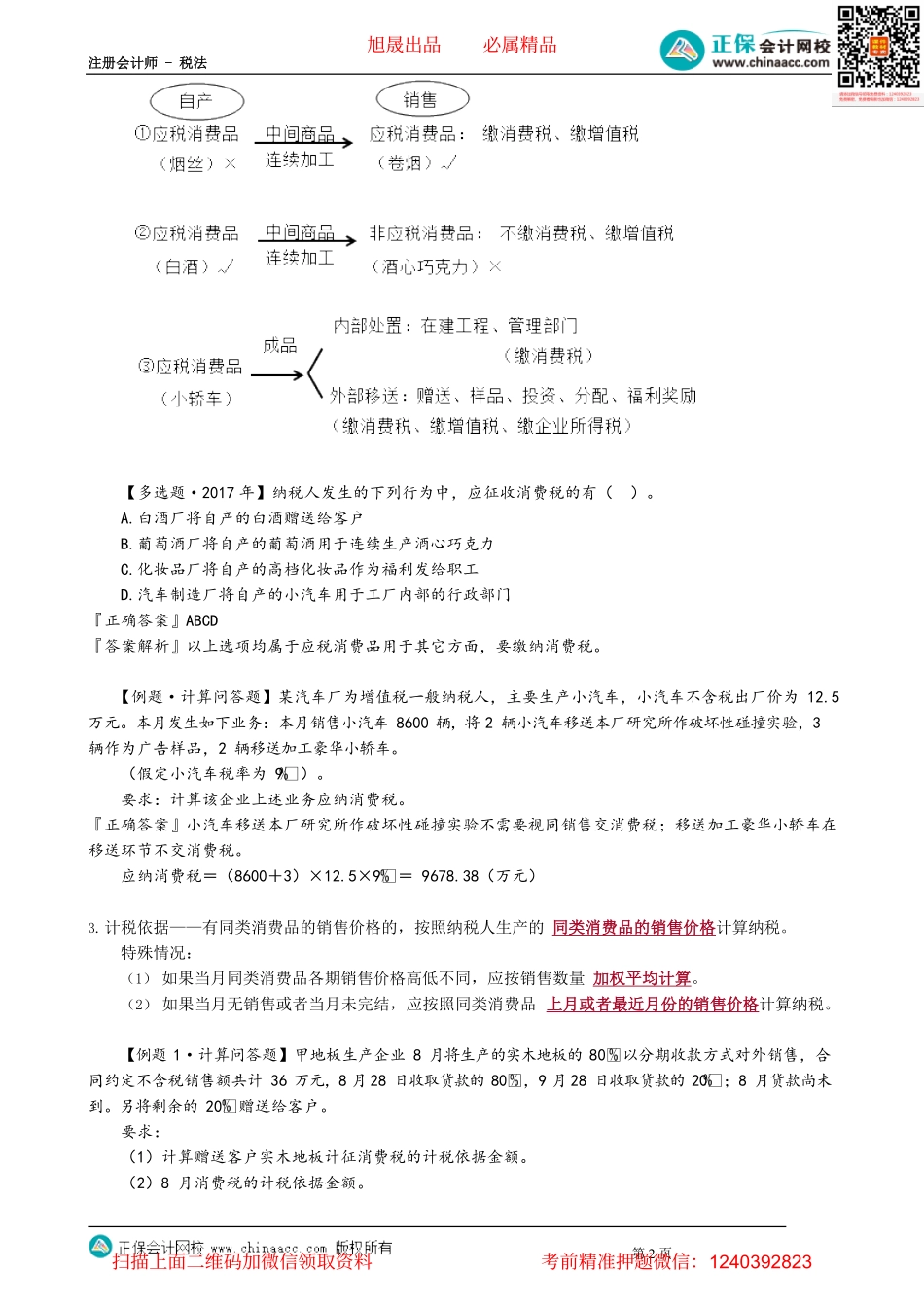

注册会计师-税法第1页第05讲生产销售环节应纳消费税的计算第三节应纳税额的计算(本章最重要)【知识点1】生产销售环节应纳消费税的计算★★★【考情分析】每年必考计算问答题考点一、直接对外销售应纳消费税的计算经典例题【例题·计算问答题】某卷烟厂按60元/条的调拨价格(不含增值税)销售600标准箱M牌号卷烟给某卷烟批发公司。(1箱=250条,比例消费税为56、36,定额消费税为150元/箱)『正确答案』应纳消费税=600×250×60×36÷10000+600×150÷10000=324+9=333(万元)二、自产自用应纳消费税的计算1.用于本企业连续生产应税消费品:不缴消费税2.用于其它方面:于移送使用时缴消费税①本企业连续生产非应税消费品;②在建工程、管理部门、非生产机构;③馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。计税方法计税依据适用范围计税公式1.从价定率计税销售额除列举项目之外的应税消费品应纳税额=销售额×比例税率2.从量定额计税销售数量列举3种:啤酒、黄酒、成品油应纳税额=销售数量×单位税额3.复合计税销售额、销售数量列举2种:白酒、卷烟应纳税额=销售额×比例税率+销售数量×单位税额旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页【多选题·2017年】纳税人发生的下列行为中,应征收消费税的有()。A.白酒厂将自产的白酒赠送给客户B.葡萄酒厂将自产的葡萄酒用于连续生产酒心巧克力C.化妆品厂将自产的高档化妆品作为福利发给职工D.汽车制造厂将自产的小汽车用于工厂内部的行政部门『正确答案』ABCD『答案解析』以上选项均属于应税消费品用于其它方面,要缴纳消费税。【例题·计算问答题】某汽车厂为增值税一般纳税人,主要生产小汽车,小汽车不含税出厂价为12.5万元。本月发生如下业务:本月销售小汽车8600辆,将2辆小汽车移送本厂研究所作破坏性碰撞实验,3辆作为广告样品,2辆移送加工豪华小轿车。(假定小汽车税率为9)。要求:计算该企业上述业务应纳消费税。『正确答案』小汽车移送本厂研究所作破坏性碰撞实验不需要视同销售交消费税;移送加工豪华小轿车在移送环节不交消费税。应纳消费税=(8600+3)×12.5×9=9678.38(万元)3.计税依据——有同类消费品的销售价格的,按照纳税人生产的同类消费品的销售价格计算纳税。特殊情况:(1)如果当月同类消费品各期销售价格高低不同,应按销售数量加权平均计算。(2)如果当月无销售或者当月未完结,...