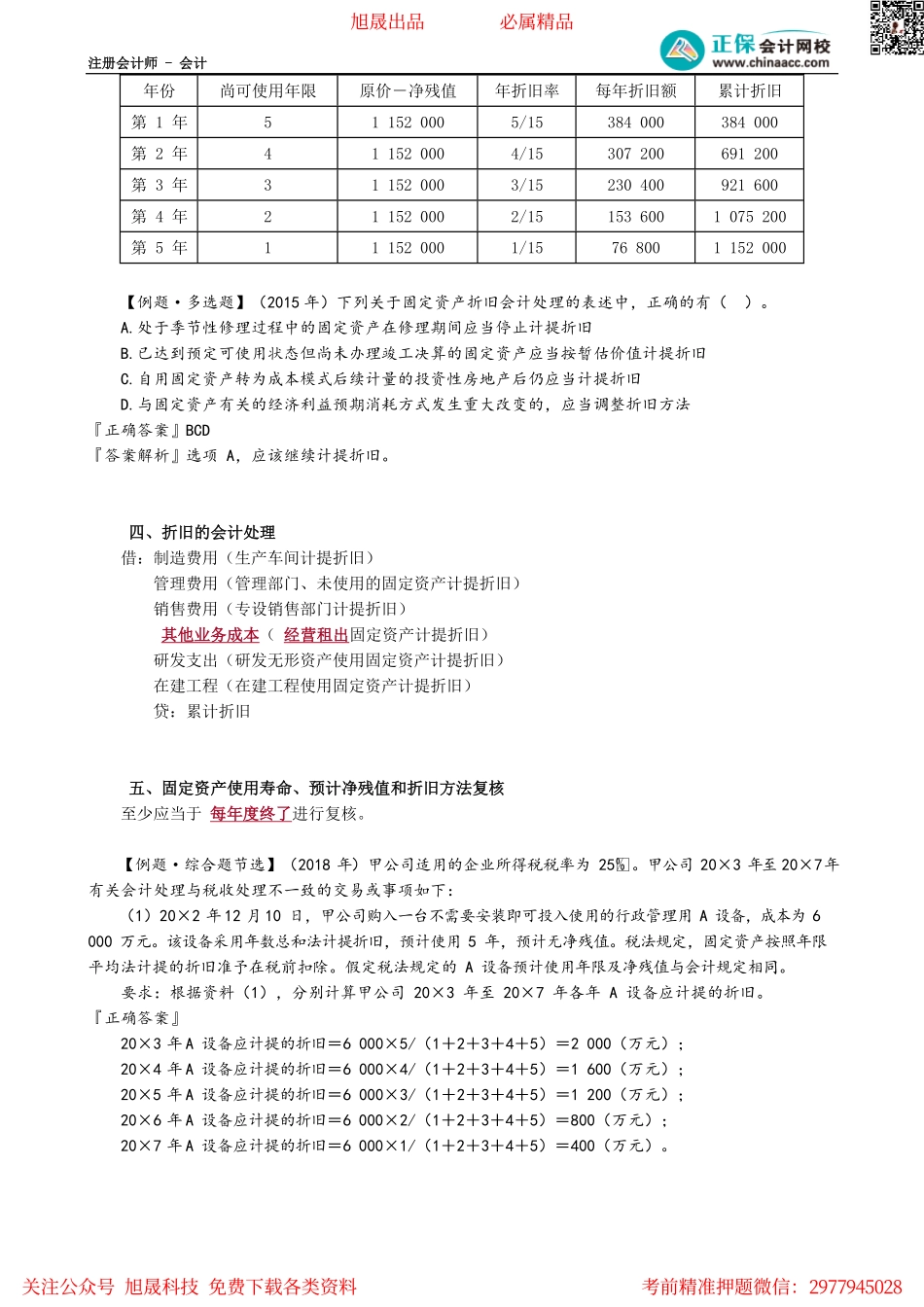

注册会计师-会计第02讲固定资产折旧及后续支出、处置与清查【考点】固定资产折旧★★★一、影响折旧的因素原值、预计净残值、减值准备、使用寿命二、折旧的范围企业应当对所有的固定资产计提折旧,但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。1.按月计提。当月增加,下月计提;当月减少,当月计提。2.已提足折旧后,无论是否使用,均不再计提,提前报废也不再计提折旧。3.已达到预定使用状态但未竣工结算的,按估价确定成本,并计提折旧,办理竣工结算后调整估价,但不调整已计提的折旧。三、折旧方法1.年限平均法月折旧额=(原价-预计净残值)/使用寿命2.工作量法单位工作量折旧额=(原价-预计净残值)/总工作量月折旧额=当月工作量×单位工作量折旧额3.双倍余额递减法年折旧额=期初固定资产净值×2/预计使用年限(不考虑预计净残值)最后两年改为年限平均法(考虑预计净残值)固定资产净值=固定资产原价-累计折旧【例题·计算分析题】甲公司某项设备原价为120万元,预计使用寿命为5年,预计净残值率为4;假设甲公司没有对该机器设备计提减值准备。分析:甲公司按双倍余额递减法计算折旧,每年折旧额计算如下:年折旧率=2/5×100=40;第一年应提的折旧额=120×40=48(万元);第二年应提的折旧额=(120-48)×40=28.8(万元);第三年应提的折旧额=(120-48-28.8)×40=17.28(万元);从第四年起改按年限平均法(直线法)计提折旧:第四、五年应提的折旧额=(120-48-28.8-17.28-120×4)/2=10.56(万元)。4.年数总和法年折旧率=尚可使用寿命/预计使用年限总和年折旧额=(原价-预计净残值)×年折旧率【例题·计算分析题】沿用【上例】,采用年数总和法计算的各年折旧额如下表所示:单位:元旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2977945028注册会计师-会计年份尚可使用年限原价-净残值年折旧率每年折旧额累计折旧第1年511520005/15384000384000第2年411520004/15307200691200第3年311520003/15230400921600第4年211520002/151536001075200第5年111520001/15768001152000【例题·多选题】(2015年)下列关于固定资产折旧会计处理的表述中,正确的有()。A.处于季节性修理过程中的固定资产在修理期间应当停止计提折旧B.已达到预定可使用状态但尚未办理竣工决算的固定资产应当按暂估价值计提折旧C.自用固定资产转为成本模式后续计量的投资性房地...