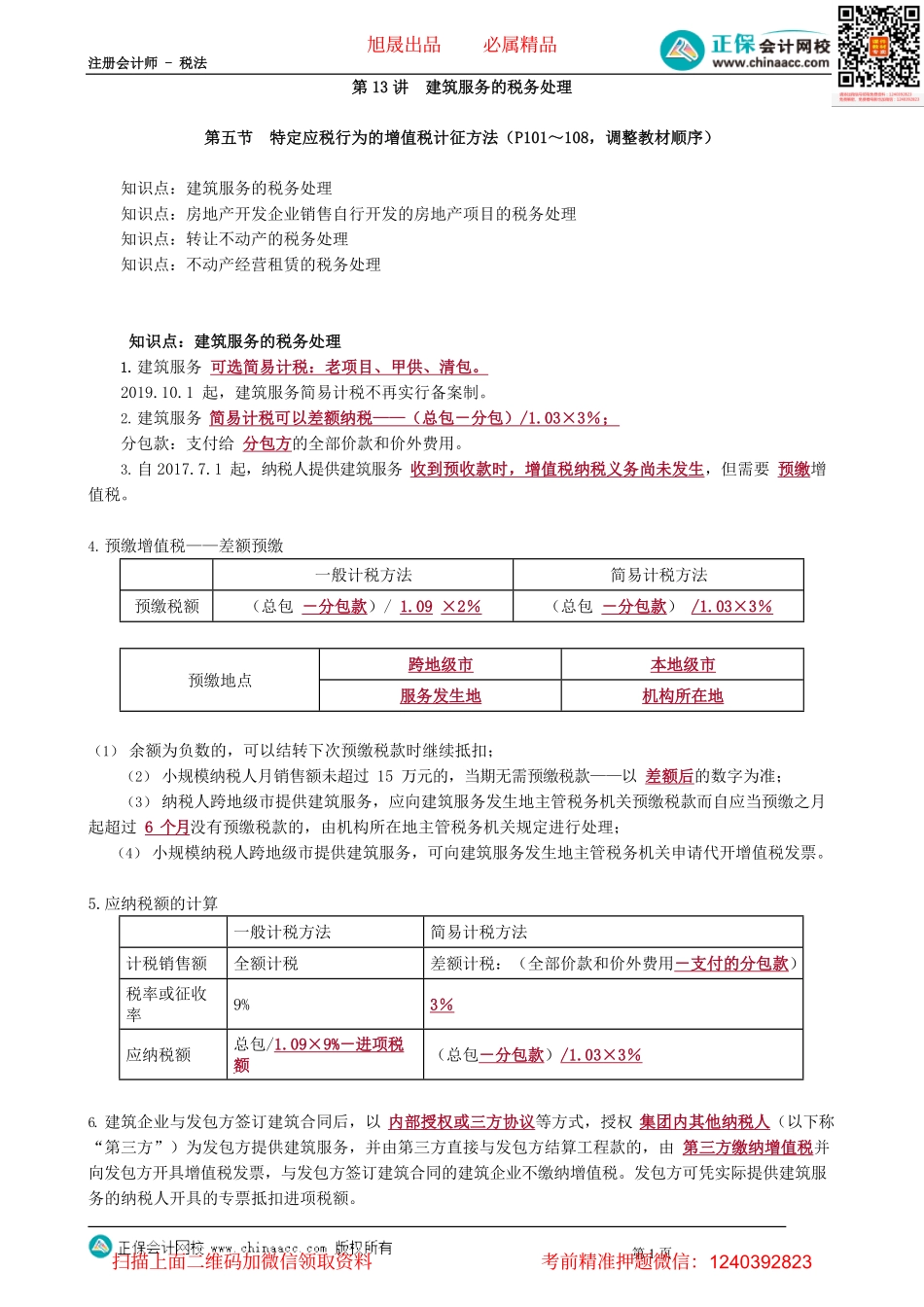

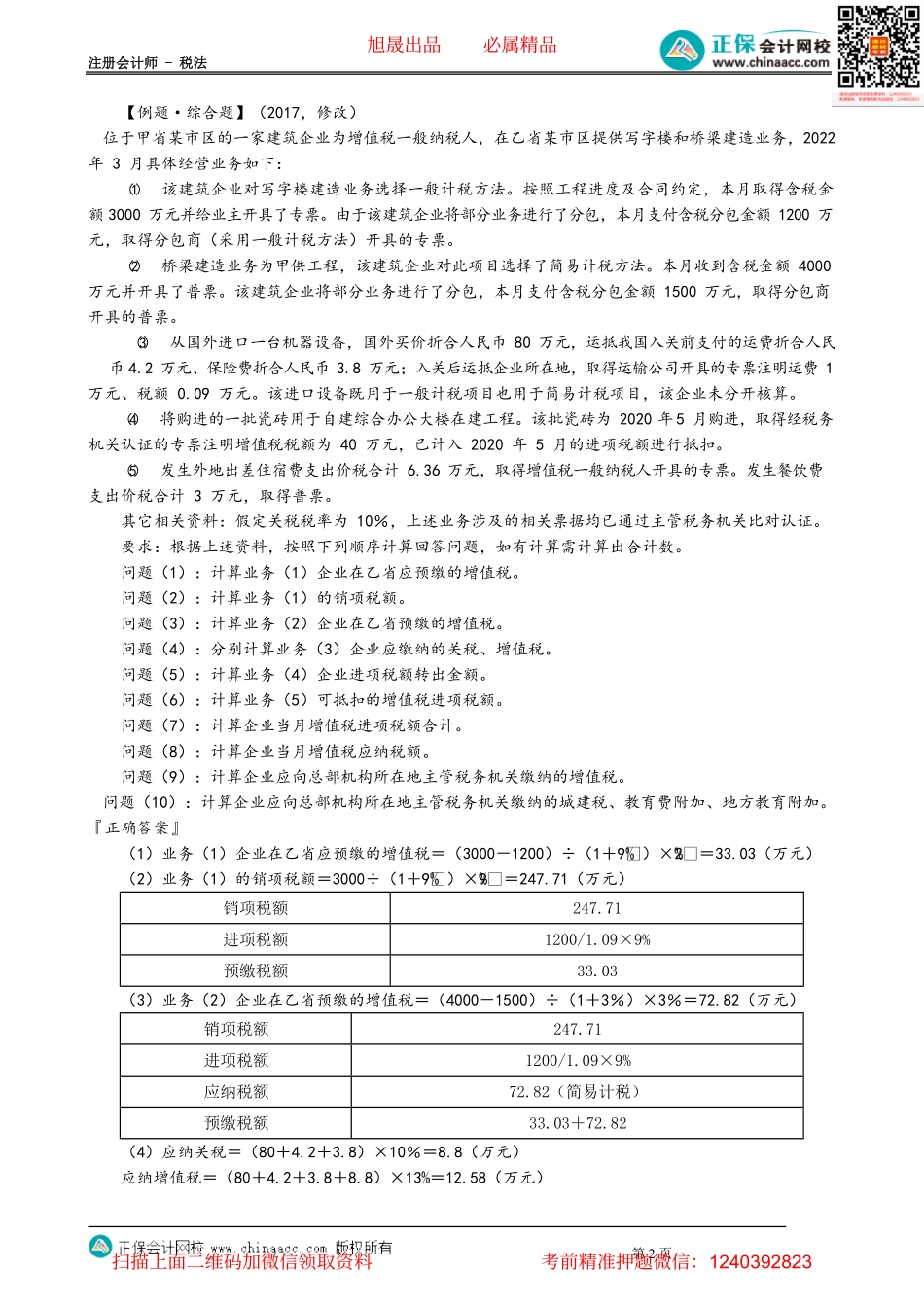

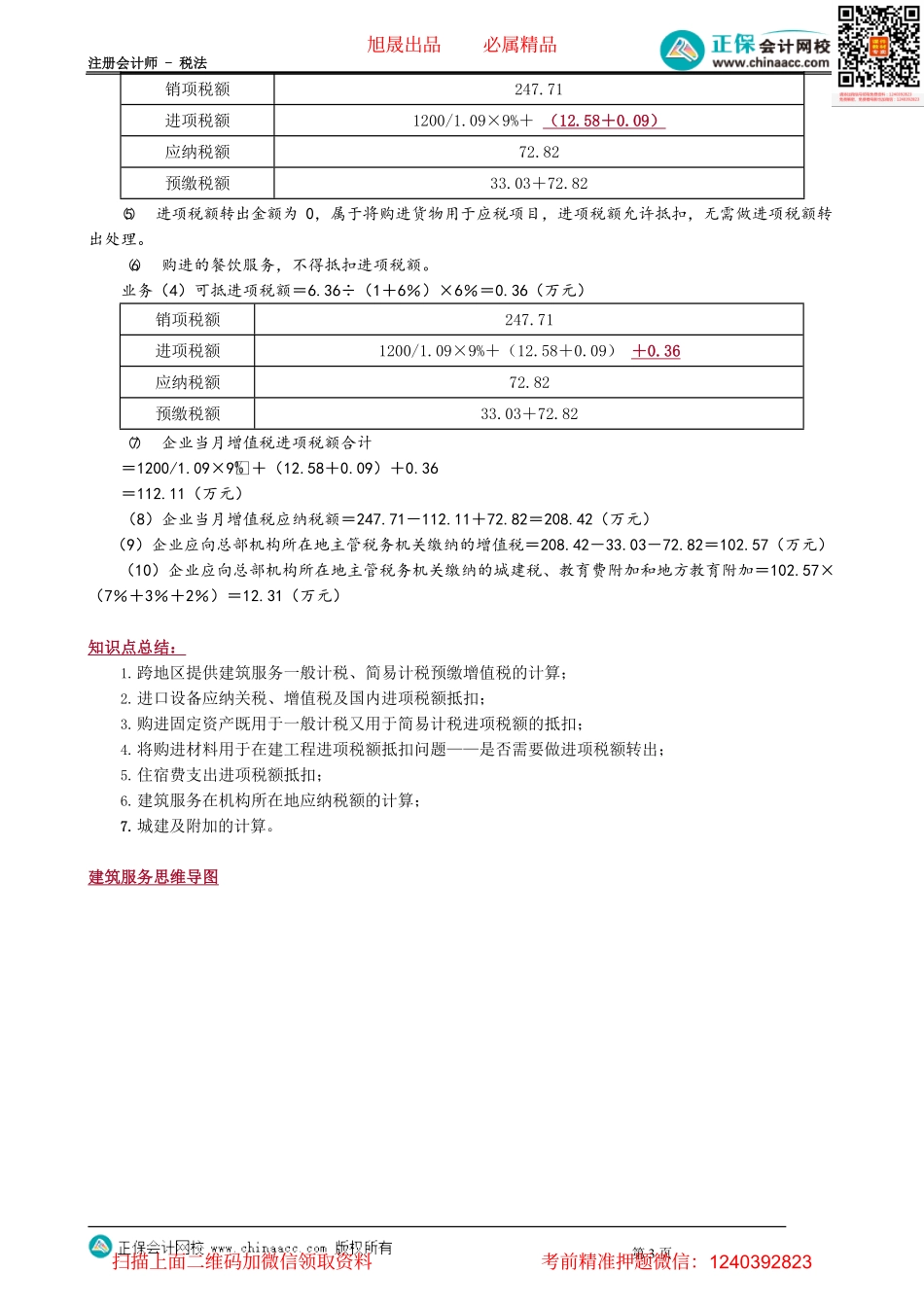

注册会计师-税法第1页第13讲建筑服务的税务处理第五节特定应税行为的增值税计征方法(P101~108,调整教材顺序)知识点:建筑服务的税务处理知识点:房地产开发企业销售自行开发的房地产项目的税务处理知识点:转让不动产的税务处理知识点:不动产经营租赁的税务处理知识点:建筑服务的税务处理1.建筑服务可选简易计税:老项目、甲供、清包。2019.10.1起,建筑服务简易计税不再实行备案制。2.建筑服务简易计税可以差额纳税——(总包-分包)/1.03×3%;分包款:支付给分包方的全部价款和价外费用。3.自2017.7.1起,纳税人提供建筑服务收到预收款时,增值税纳税义务尚未发生,但需要预缴增值税。4.预缴增值税——差额预缴一般计税方法简易计税方法预缴税额(总包-分包款)/1.09×2%(总包-分包款)/1.03×3%跨地级市本地级市预缴地点服务发生地机构所在地(1)余额为负数的,可以结转下次预缴税款时继续抵扣;(2)小规模纳税人月销售额未超过15万元的,当期无需预缴税款——以差额后的数字为准;(3)纳税人跨地级市提供建筑服务,应向建筑服务发生地主管税务机关预缴税款而自应当预缴之月起超过6个月没有预缴税款的,由机构所在地主管税务机关规定进行处理;(4)小规模纳税人跨地级市提供建筑服务,可向建筑服务发生地主管税务机关申请代开增值税发票。5.应纳税额的计算6.建筑企业与发包方签订建筑合同后,以内部授权或三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的专票抵扣进项税额。一般计税方法简易计税方法计税销售额全额计税差额计税:(全部价款和价外费用-支付的分包款)税率或征收率9%3%应纳税额总包/1.09×9%-进项税额(总包-分包款)/1.03×3%旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页【例题·综合题】(2017,修改)位于甲省某市区的一家建筑企业为增值税一般纳税人,在乙省某市区提供写字楼和桥梁建造业务,2022年3月具体经营业务如下:(1)该建筑企业对写字楼建造业务选择一般计税方法。按照工程进度及合同约定,本月取得含税金额3000万元并给业主开具了专票。由于该建筑企业将部分业务进行了分包,本月支付含税分包金额1200万元,取得分包商(采用...