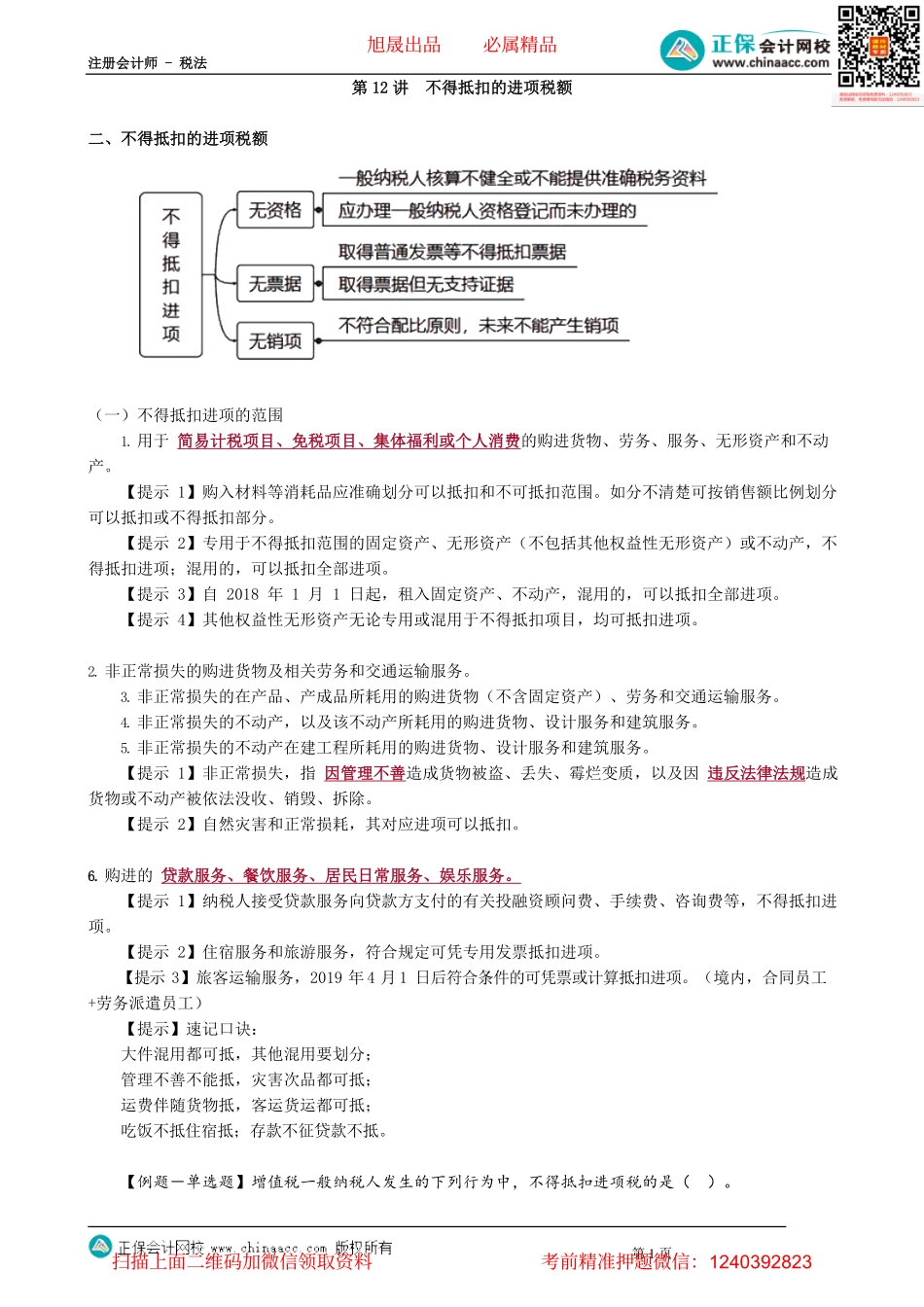

注册会计师-税法第1页第12讲不得抵扣的进项税额二、不得抵扣的进项税额(一)不得抵扣进项的范围1.用于简易计税项目、免税项目、集体福利或个人消费的购进货物、劳务、服务、无形资产和不动产。【提示1】购入材料等消耗品应准确划分可以抵扣和不可抵扣范围。如分不清楚可按销售额比例划分可以抵扣或不得抵扣部分。【提示2】专用于不得抵扣范围的固定资产、无形资产(不包括其他权益性无形资产)或不动产,不得抵扣进项;混用的,可以抵扣全部进项。【提示3】自2018年1月1日起,租入固定资产、不动产,混用的,可以抵扣全部进项。【提示4】其他权益性无形资产无论专用或混用于不得抵扣项目,均可抵扣进项。2.非正常损失的购进货物及相关劳务和交通运输服务。3.非正常损失的在产品、产成品所耗用的购进货物(不含固定资产)、劳务和交通运输服务。4.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。5.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。【提示1】非正常损失,指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或不动产被依法没收、销毁、拆除。【提示2】自然灾害和正常损耗,其对应进项可以抵扣。6.购进的贷款服务、餐饮服务、居民日常服务、娱乐服务。【提示1】纳税人接受贷款服务向贷款方支付的有关投融资顾问费、手续费、咨询费等,不得抵扣进项。【提示2】住宿服务和旅游服务,符合规定可凭专用发票抵扣进项。【提示3】旅客运输服务,2019年4月1日后符合条件的可凭票或计算抵扣进项。(境内,合同员工+劳务派遣员工)【提示】速记口诀:大件混用都可抵,其他混用要划分;管理不善不能抵,灾害次品都可抵;运费伴随货物抵,客运货运都可抵;吃饭不抵住宿抵;存款不征贷款不抵。【例题-单选题】增值税一般纳税人发生的下列行为中,不得抵扣进项税的是()。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页A.将外购货物分配给股东B.将外购货物用于免税项目C.将外购货物无偿赠送他人D.将外购货物用于抵偿债务『正确答案』B『答案解析』选项AC,属于增值税的视同销售,计算销项税额后同时可以抵扣进项税额;选项D,属于特殊的销售,应计算销项税额,同时可以抵扣进项税额。【例题-单选题】增值税一般纳税人企业,下列情形中可以抵扣进项税额的是()。A.员工乘坐飞机去境外出差B.因自然灾害造成的货物损失C.因管理不...