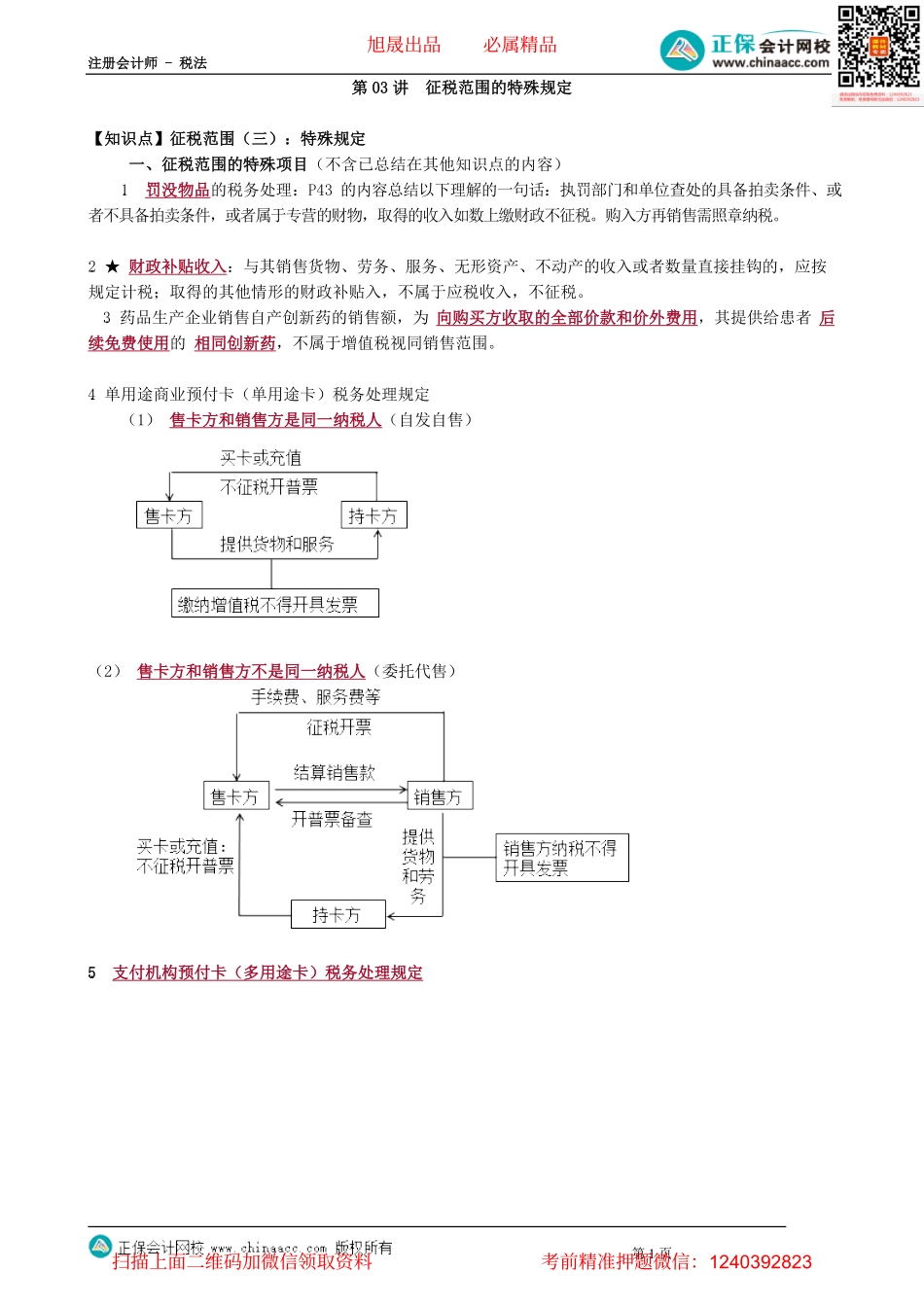

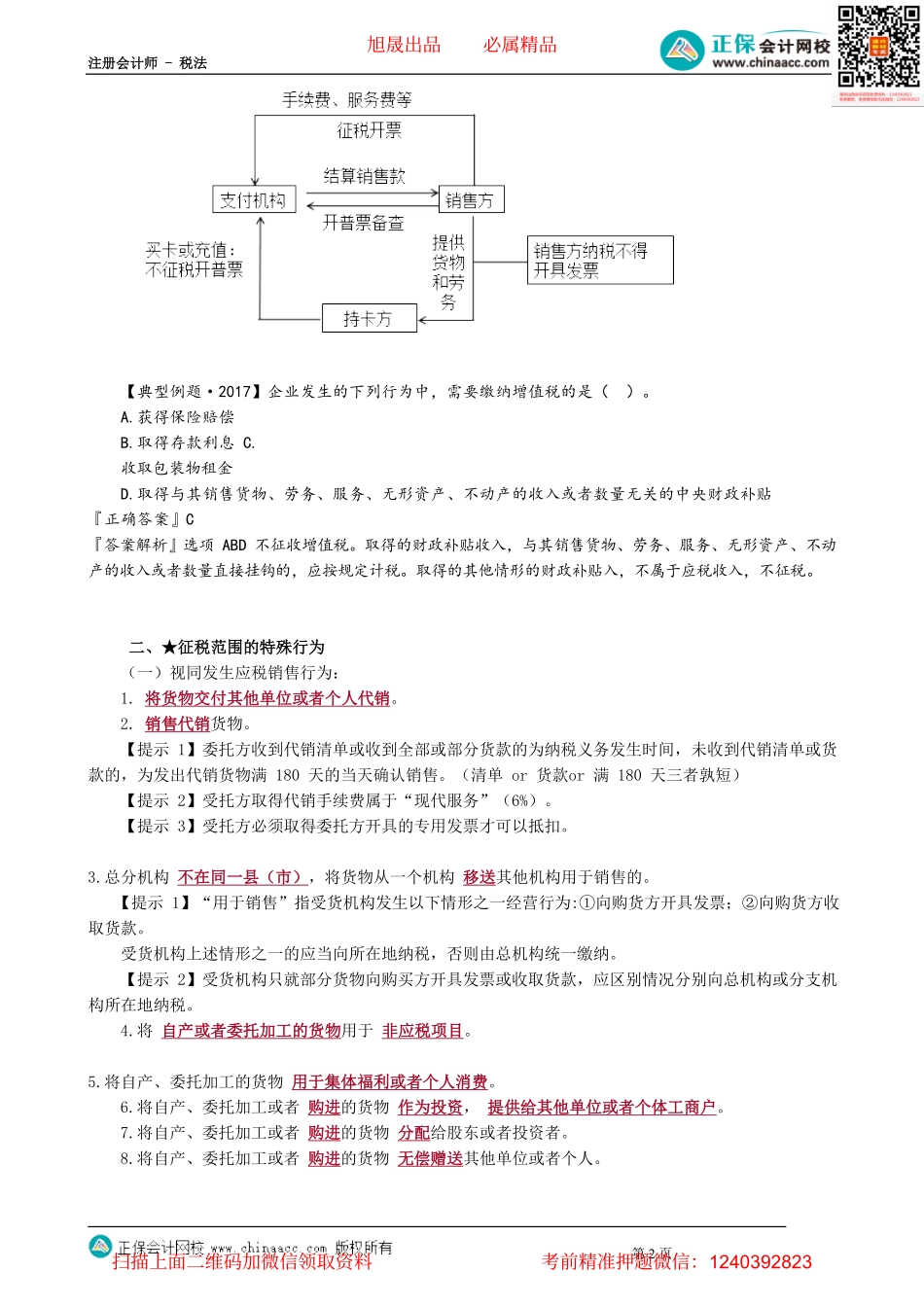

注册会计师-税法第1页第03讲征税范围的特殊规定【知识点】征税范围(三):特殊规定一、征税范围的特殊项目(不含已总结在其他知识点的内容)1.罚没物品的税务处理:P43的内容总结以下理解的一句话:执罚部门和单位查处的具备拍卖条件、或者不具备拍卖条件,或者属于专营的财物,取得的收入如数上缴财政不征税。购入方再销售需照章纳税。2.★财政补贴收入:与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计税;取得的其他情形的财政补贴入,不属于应税收入,不征税。3.药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。4.单用途商业预付卡(单用途卡)税务处理规定(1)售卡方和销售方是同一纳税人(自发自售)(2)售卡方和销售方不是同一纳税人(委托代售)5.支付机构预付卡(多用途卡)税务处理规定旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页【典型例题·2017】企业发生的下列行为中,需要缴纳增值税的是()。A.获得保险赔偿B.取得存款利息C.收取包装物租金D.取得与其销售货物、劳务、服务、无形资产、不动产的收入或者数量无关的中央财政补贴『正确答案』C『答案解析』选项ABD不征收增值税。取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计税。取得的其他情形的财政补贴入,不属于应税收入,不征税。二、★征税范围的特殊行为(一)视同发生应税销售行为:1.将货物交付其他单位或者个人代销。2.销售代销货物。【提示1】委托方收到代销清单或收到全部或部分货款的为纳税义务发生时间,未收到代销清单或货款的,为发出代销货物满180天的当天确认销售。(清单or货款or满180天三者孰短)【提示2】受托方取得代销手续费属于“现代服务”(6%)。【提示3】受托方必须取得委托方开具的专用发票才可以抵扣。3.总分机构不在同一县(市),将货物从一个机构移送其他机构用于销售的。【提示1】“用于销售”指受货机构发生以下情形之一经营行为:①向购货方开具发票;②向购货方收取货款。受货机构上述情形之一的应当向所在地纳税,否则由总机构统一缴纳。【提示2】受货机构只就部分货物向购买方开具发票或收取货款,应区别情况分别向总机构或分支机构所在地纳税。4.将自产或者委托加工的货物用于非应税项目。5.将...