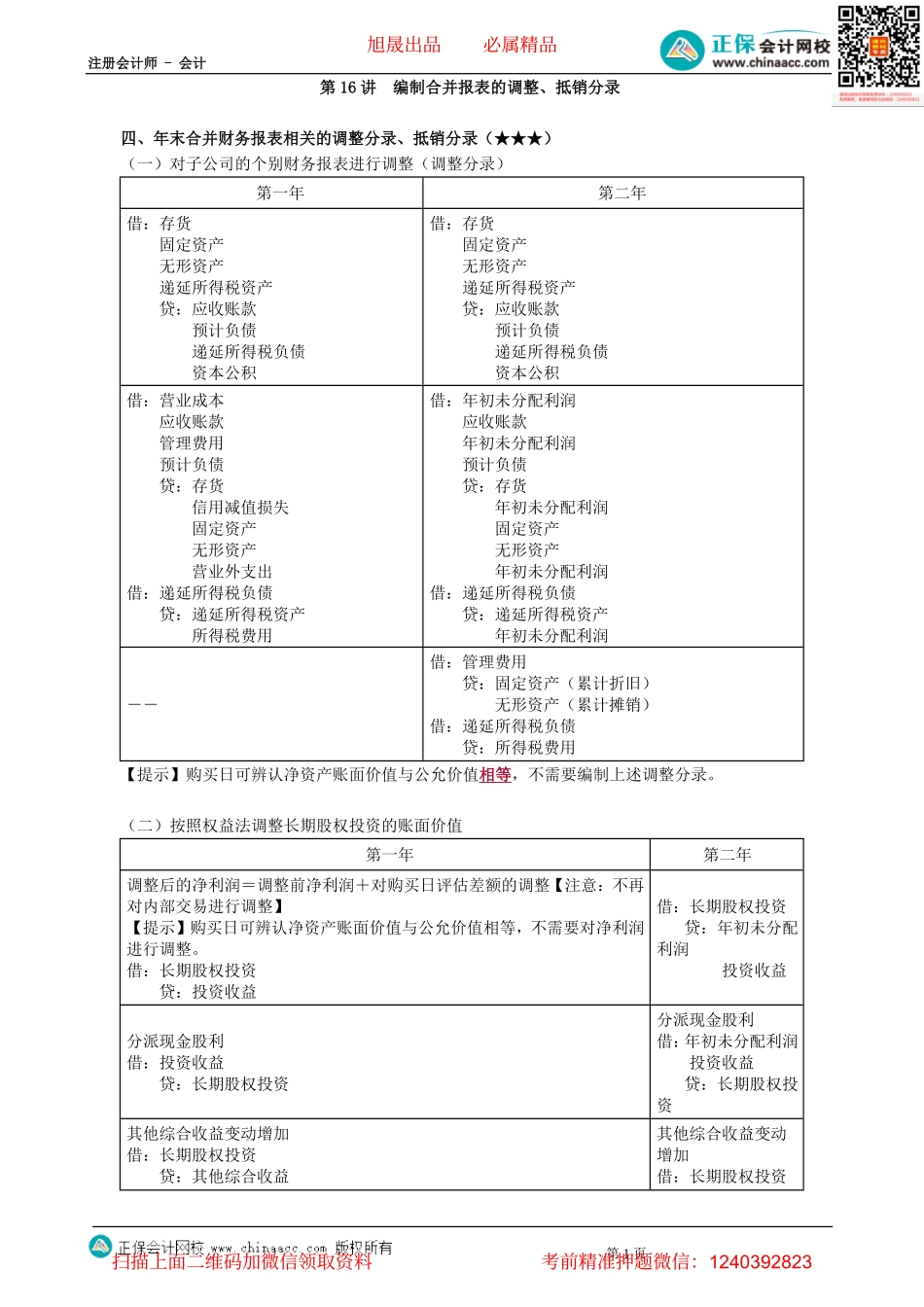

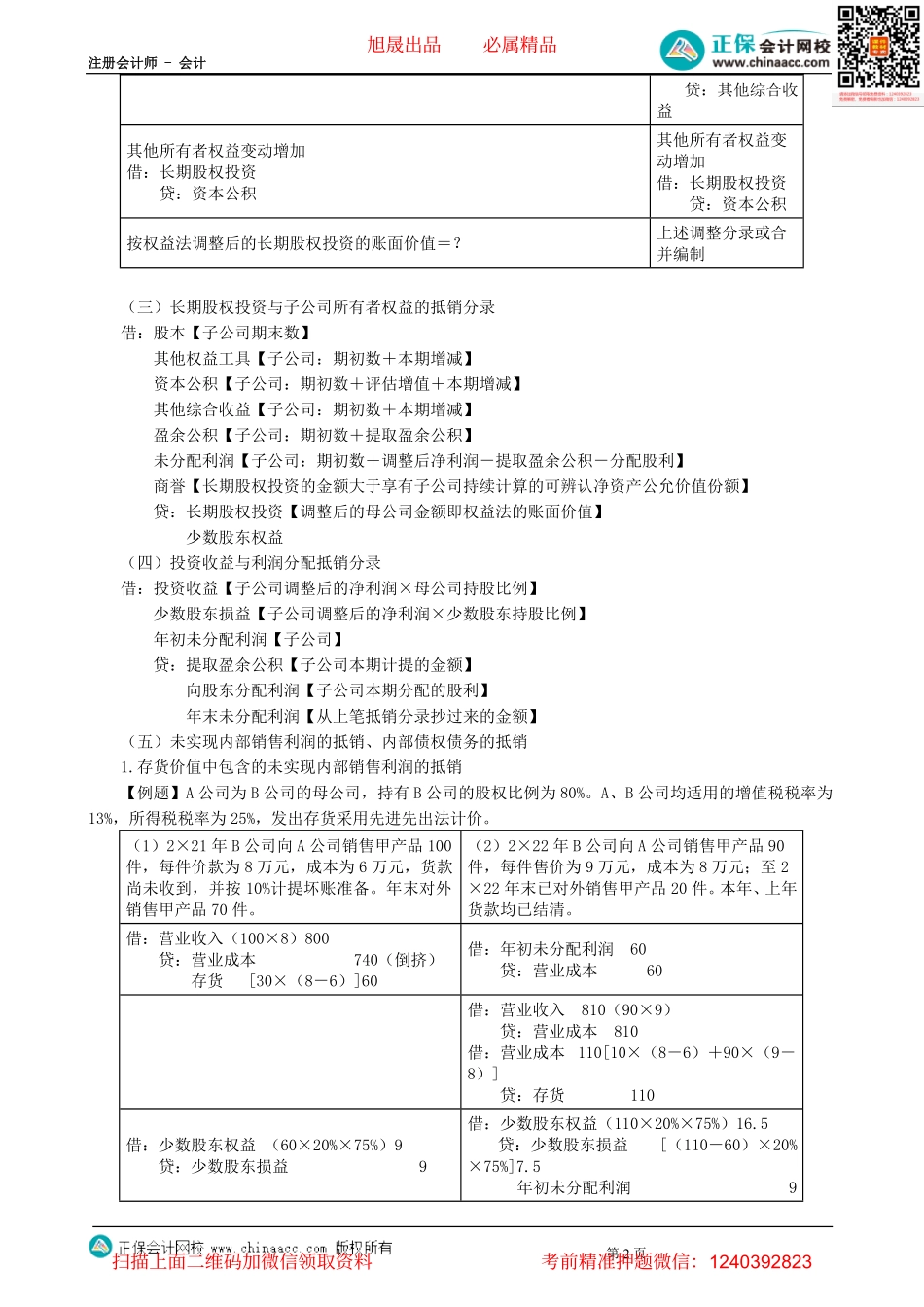

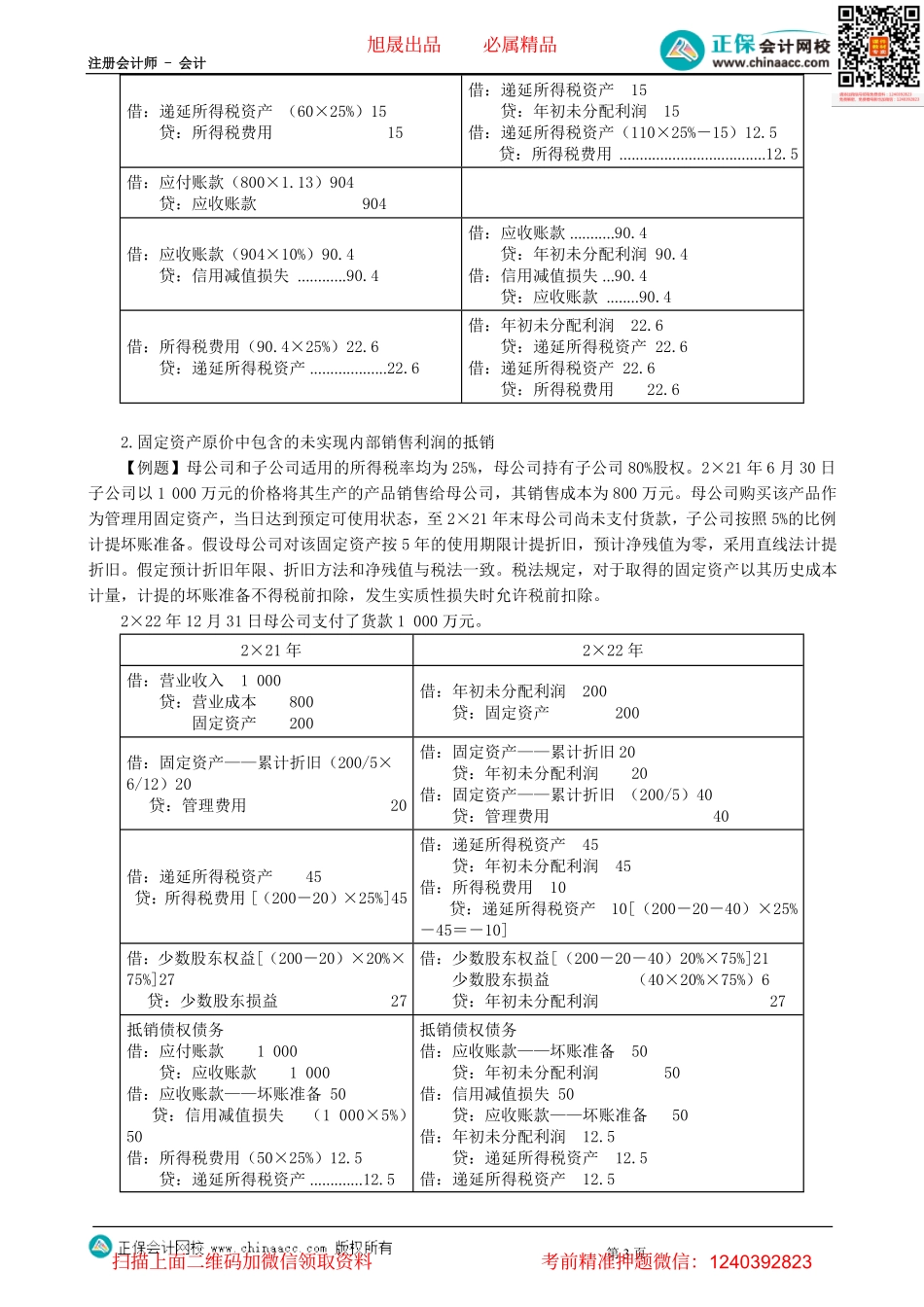

注册会计师-会计第1页第16讲编制合并报表的调整、抵销分录四、年末合并财务报表相关的调整分录、抵销分录(★★★)(一)对子公司的个别财务报表进行调整(调整分录)第一年第二年借:存货固定资产无形资产递延所得税资产贷:应收账款预计负债递延所得税负债资本公积借:存货固定资产无形资产递延所得税资产贷:应收账款预计负债递延所得税负债资本公积借:营业成本应收账款管理费用预计负债贷:存货信用减值损失固定资产无形资产营业外支出借:递延所得税负债贷:递延所得税资产所得税费用借:年初未分配利润应收账款年初未分配利润预计负债贷:存货年初未分配利润固定资产无形资产年初未分配利润借:递延所得税负债贷:递延所得税资产年初未分配利润--借:管理费用贷:固定资产(累计折旧)无形资产(累计摊销)借:递延所得税负债贷:所得税费用【提示】购买日可辨认净资产账面价值与公允价值相等,不需要编制上述调整分录。(二)按照权益法调整长期股权投资的账面价值第一年第二年调整后的净利润=调整前净利润+对购买日评估差额的调整【注意:不再对内部交易进行调整】【提示】购买日可辨认净资产账面价值与公允价值相等,不需要对净利润进行调整。借:长期股权投资贷:投资收益借:长期股权投资贷:年初未分配利润投资收益分派现金股利借:投资收益贷:长期股权投资分派现金股利借:年初未分配利润投资收益贷:长期股权投资其他综合收益变动增加借:长期股权投资贷:其他综合收益其他综合收益变动增加借:长期股权投资旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页贷:其他综合收益其他所有者权益变动增加借:长期股权投资贷:资本公积其他所有者权益变动增加借:长期股权投资贷:资本公积按权益法调整后的长期股权投资的账面价值=?上述调整分录或合并编制(三)长期股权投资与子公司所有者权益的抵销分录借:股本【子公司期末数】其他权益工具【子公司:期初数+本期增减】资本公积【子公司:期初数+评估增值+本期增减】其他综合收益【子公司:期初数+本期增减】盈余公积【子公司:期初数+提取盈余公积】未分配利润【子公司:期初数+调整后净利润-提取盈余公积-分配股利】商誉【长期股权投资的金额大于享有子公司持续计算的可辨认净资产公允价值份额】贷:长期股权投资【调整后的母公司金额即权益法的账面价值】少数股东权益(四)投资收益与利润分配抵销分录借:投资收益...