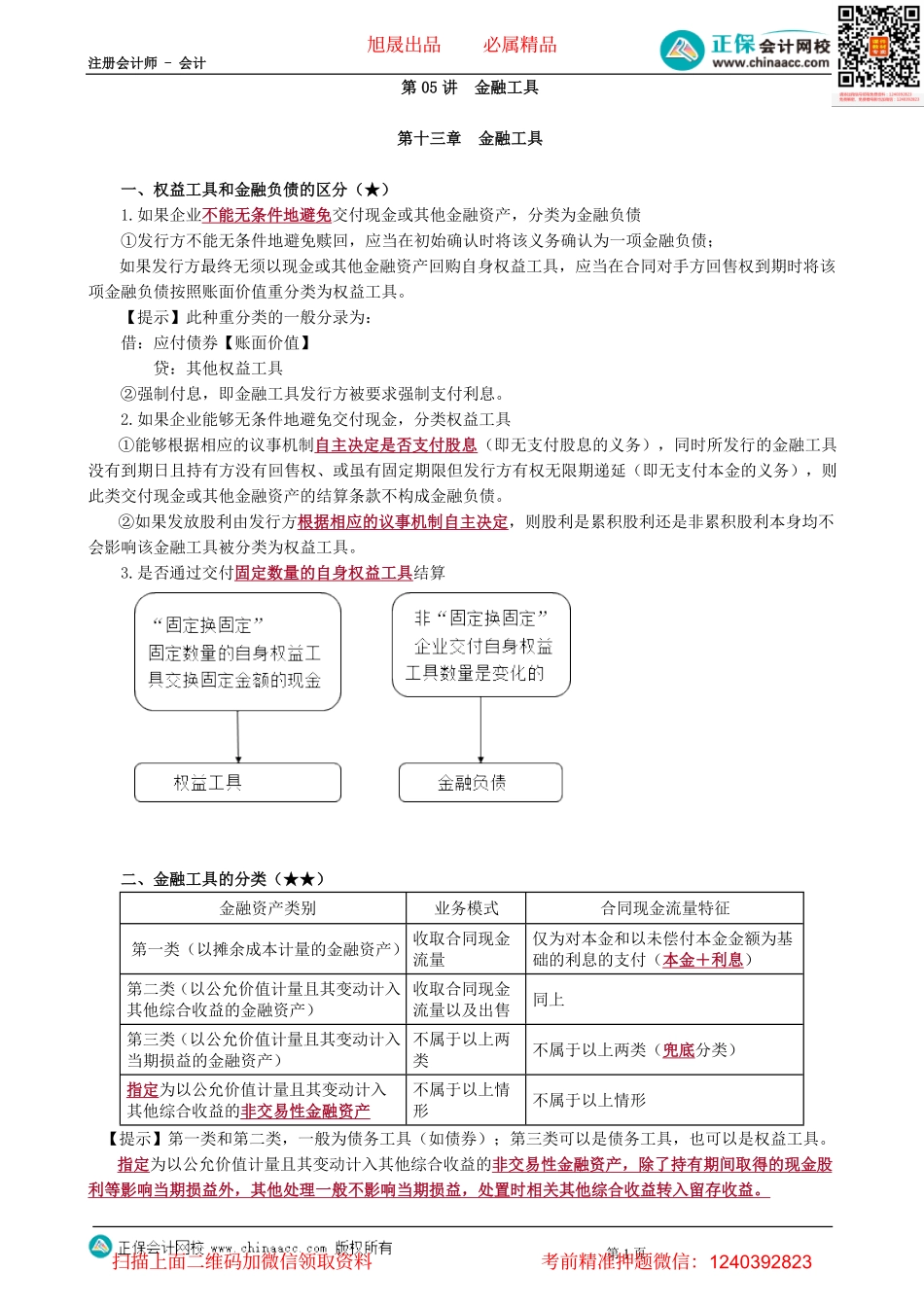

注册会计师-会计第1页第05讲金融工具第十三章金融工具一、权益工具和金融负债的区分(★)1.如果企业不能无条件地避免交付现金或其他金融资产,分类为金融负债①发行方不能无条件地避免赎回,应当在初始确认时将该义务确认为一项金融负债;如果发行方最终无须以现金或其他金融资产回购自身权益工具,应当在合同对手方回售权到期时将该项金融负债按照账面价值重分类为权益工具。【提示】此种重分类的一般分录为:借:应付债券【账面价值】贷:其他权益工具②强制付息,即金融工具发行方被要求强制支付利息。2.如果企业能够无条件地避免交付现金,分类权益工具①能够根据相应的议事机制自主决定是否支付股息(即无支付股息的义务),同时所发行的金融工具没有到期日且持有方没有回售权、或虽有固定期限但发行方有权无限期递延(即无支付本金的义务),则此类交付现金或其他金融资产的结算条款不构成金融负债。②如果发放股利由发行方根据相应的议事机制自主决定,则股利是累积股利还是非累积股利本身均不会影响该金融工具被分类为权益工具。3.是否通过交付固定数量的自身权益工具结算二、金融工具的分类(★★)金融资产类别业务模式合同现金流量特征第一类(以摊余成本计量的金融资产)收取合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付(本金+利息)第二类(以公允价值计量且其变动计入其他综合收益的金融资产)收取合同现金流量以及出售同上第三类(以公允价值计量且其变动计入当期损益的金融资产)不属于以上两类不属于以上两类(兜底分类)指定为以公允价值计量且其变动计入其他综合收益的非交易性金融资产不属于以上情形不属于以上情形【提示】第一类和第二类,一般为债务工具(如债券);第三类可以是债务工具,也可以是权益工具。指定为以公允价值计量且其变动计入其他综合收益的非交易性金融资产,除了持有期间取得的现金股利等影响当期损益外,其他处理一般不影响当期损益,处置时相关其他综合收益转入留存收益。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页三、金融资产例题(★★★)1.交易性金融资产、交易性金融负债的交易费用计入当期损益2.除此之外的交易费用计入金融资产、金融负债的初始确认金额中【例题】A公司按年计提利息,有关债券投资业务如下:(1)2×20年1月1日,A公司购入B公司当日发行的一批5年期债券,面值5000万元,实际支付价款为4639.52万元(含...