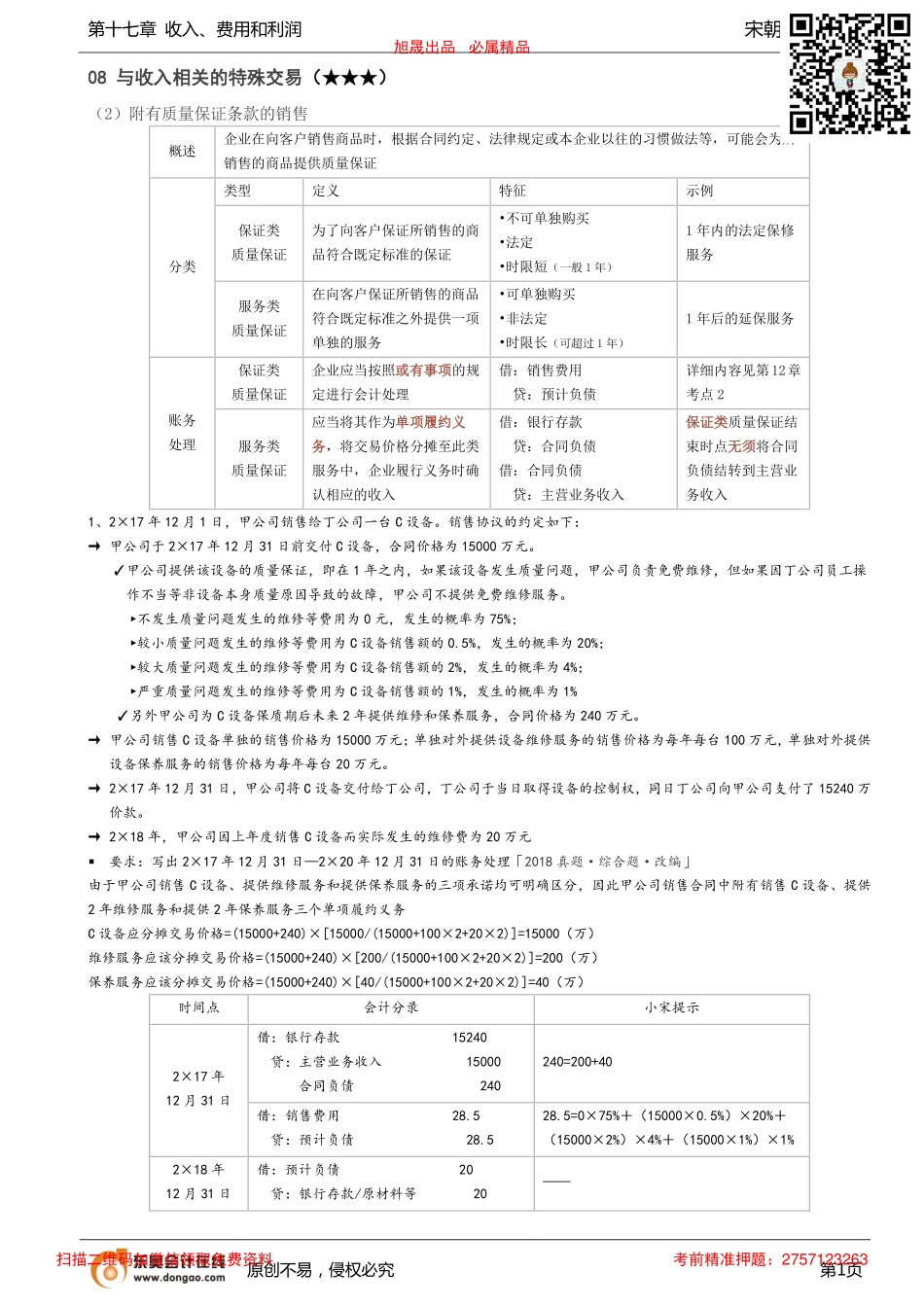

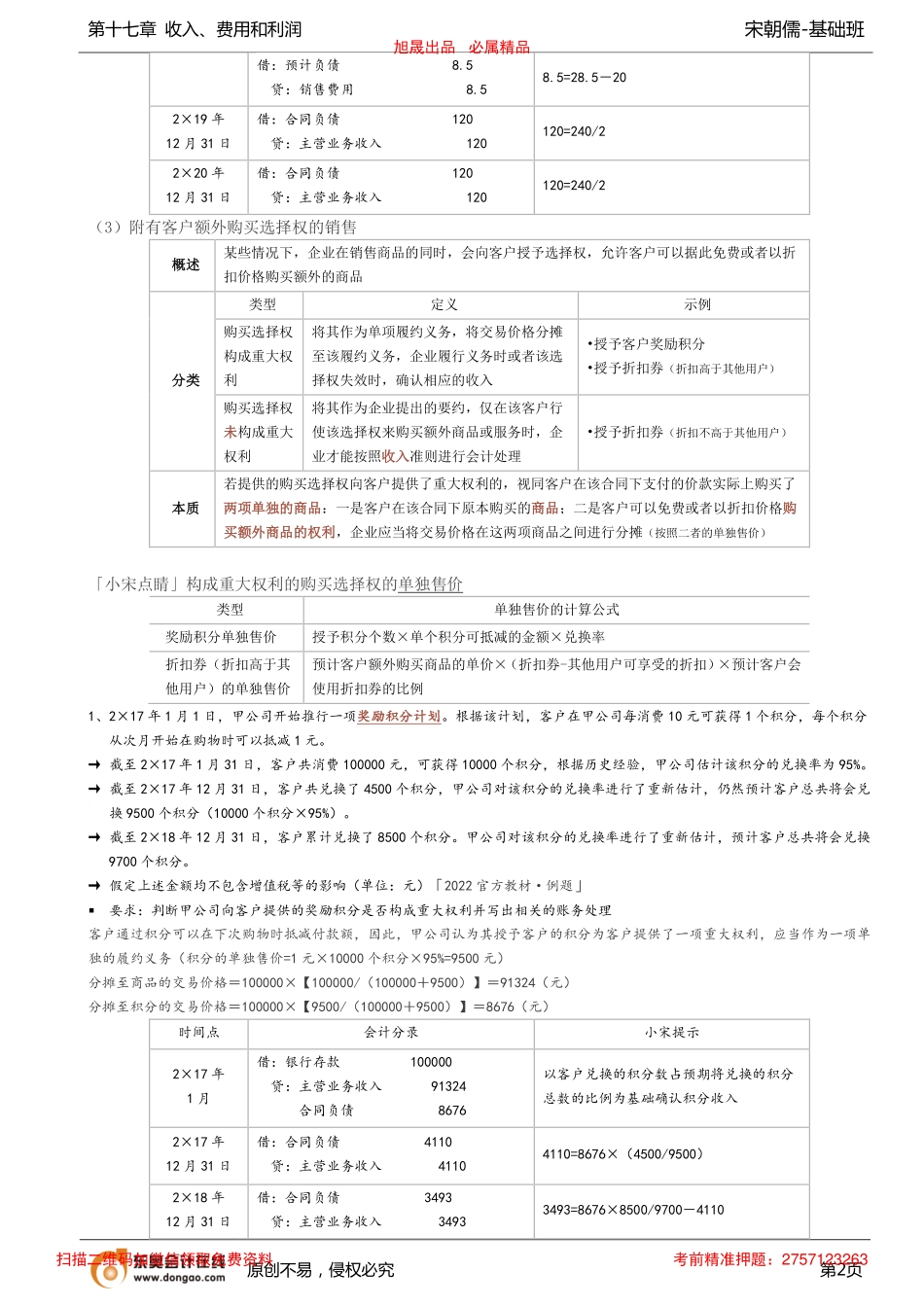

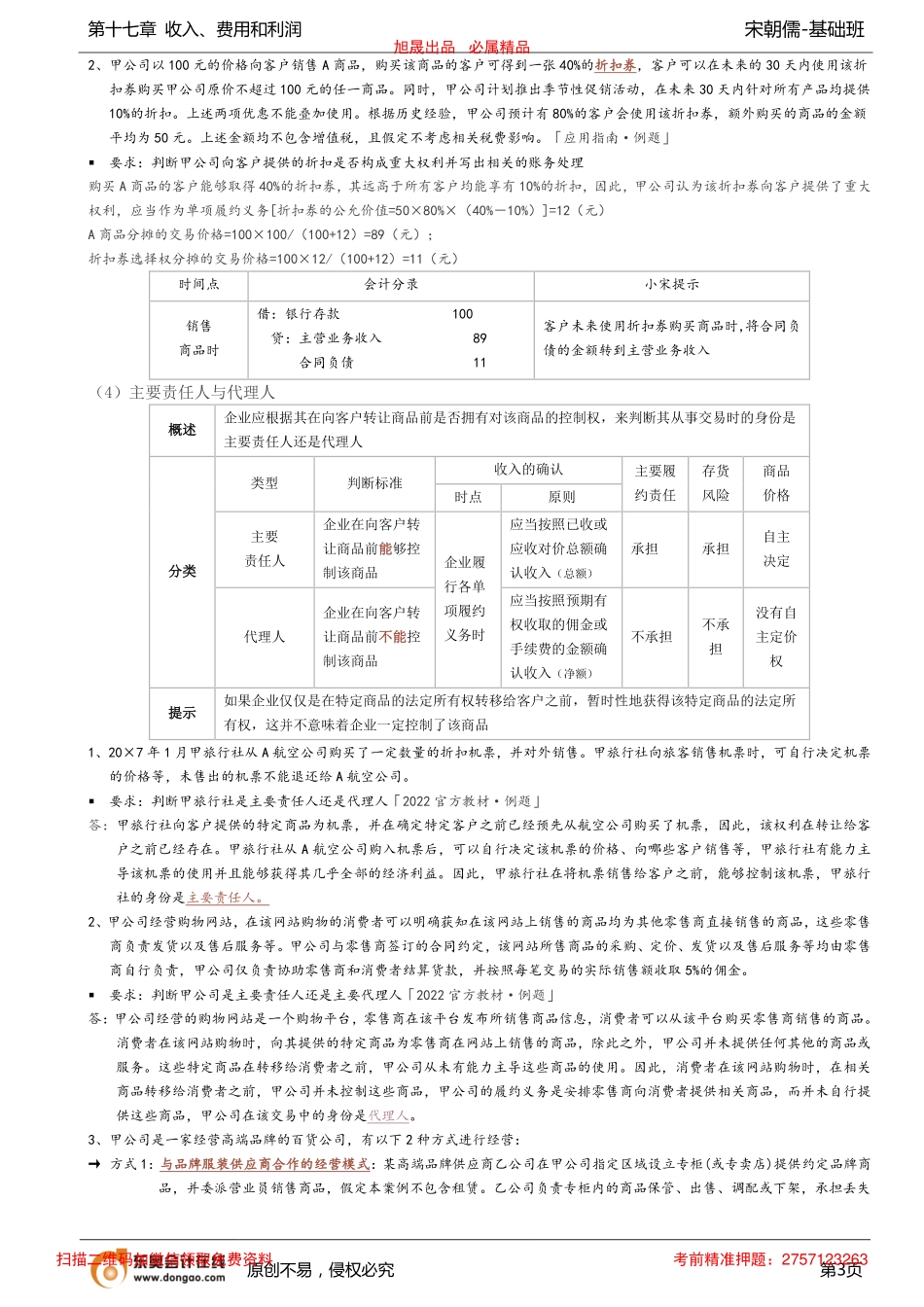

第十七章收入、费用和利润宋朝儒-基础班原创不易,侵权必究第1页08与收入相关的特殊交易(★★★)(2)附有质量保证条款的销售概述企业在向客户销售商品时,根据合同约定、法律规定或本企业以往的习惯做法等,可能会为所销售的商品提供质量保证分类类型定义特征示例保证类质量保证为了向客户保证所销售的商品符合既定标准的保证•不可单独购买•法定•时限短(一般1年)1年内的法定保修服务服务类质量保证在向客户保证所销售的商品符合既定标准之外提供一项单独的服务•可单独购买•非法定•时限长(可超过1年)1年后的延保服务账务处理保证类质量保证企业应当按照或有事项的规定进行会计处理借:销售费用贷:预计负债详细内容见第12章考点2服务类质量保证应当将其作为单项履约义务,将交易价格分摊至此类服务中,企业履行义务时确认相应的收入借:银行存款贷:合同负债借:合同负债贷:主营业务收入保证类质量保证结束时点无须将合同负债结转到主营业务收入1、2×17年12月1日,甲公司销售给丁公司一台C设备。销售协议的约定如下:→甲公司于2×17年12月31日前交付C设备,合同价格为15000万元。✓甲公司提供该设备的质量保证,即在1年之内,如果该设备发生质量问题,甲公司负责免费维修,但如果因丁公司员工操作不当等非设备本身质量原因导致的故障,甲公司不提供免费维修服务。▸不发生质量问题发生的维修等费用为0元,发生的概率为75%;▸较小质量问题发生的维修等费用为C设备销售额的0.5%,发生的概率为20%;▸较大质量问题发生的维修等费用为C设备销售额的2%,发生的概率为4%;▸严重质量问题发生的维修等费用为C设备销售额的1%,发生的概率为1%✓另外甲公司为C设备保质期后未来2年提供维修和保养服务,合同价格为240万元。→甲公司销售C设备单独的销售价格为15000万元;单独对外提供设备维修服务的销售价格为每年每台100万元,单独对外提供设备保养服务的销售价格为每年每台20万元。→2×17年12月31日,甲公司将C设备交付给丁公司,丁公司于当日取得设备的控制权,同日丁公司向甲公司支付了15240万价款。→2×18年,甲公司因上年度销售C设备而实际发生的维修费为20万元■要求:写出2×17年12月31日—2×20年12月31日的账务处理「2018真题·综合题·改编」由于甲公司销售C设备、提供维修服务和提供保养服务的三项承诺均可明确区分,因此甲公司销售合同中附有销售C设备、提供2年维修服务和提供2年保养服务三个单项履约义务C设备应分摊交易价格=...