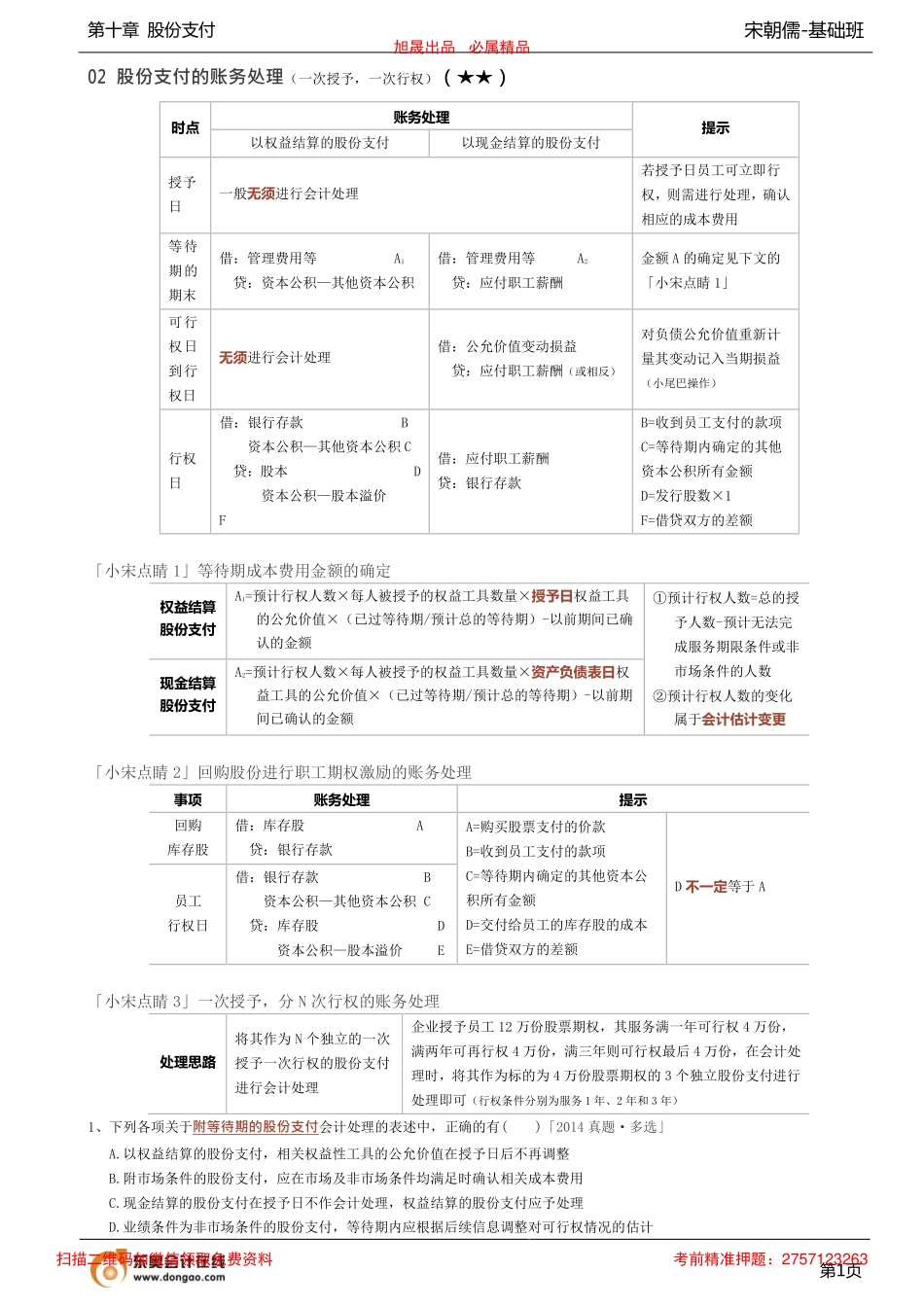

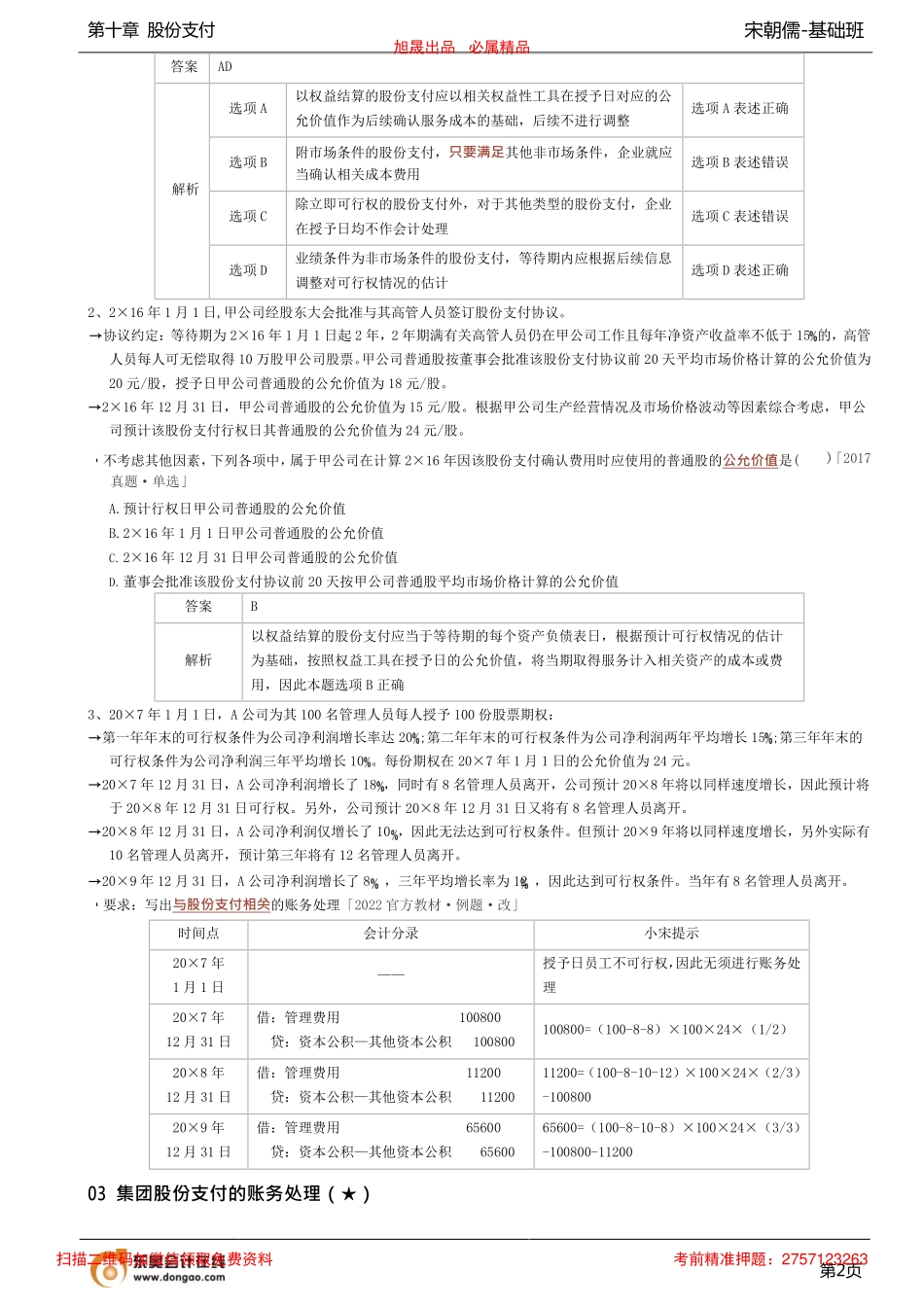

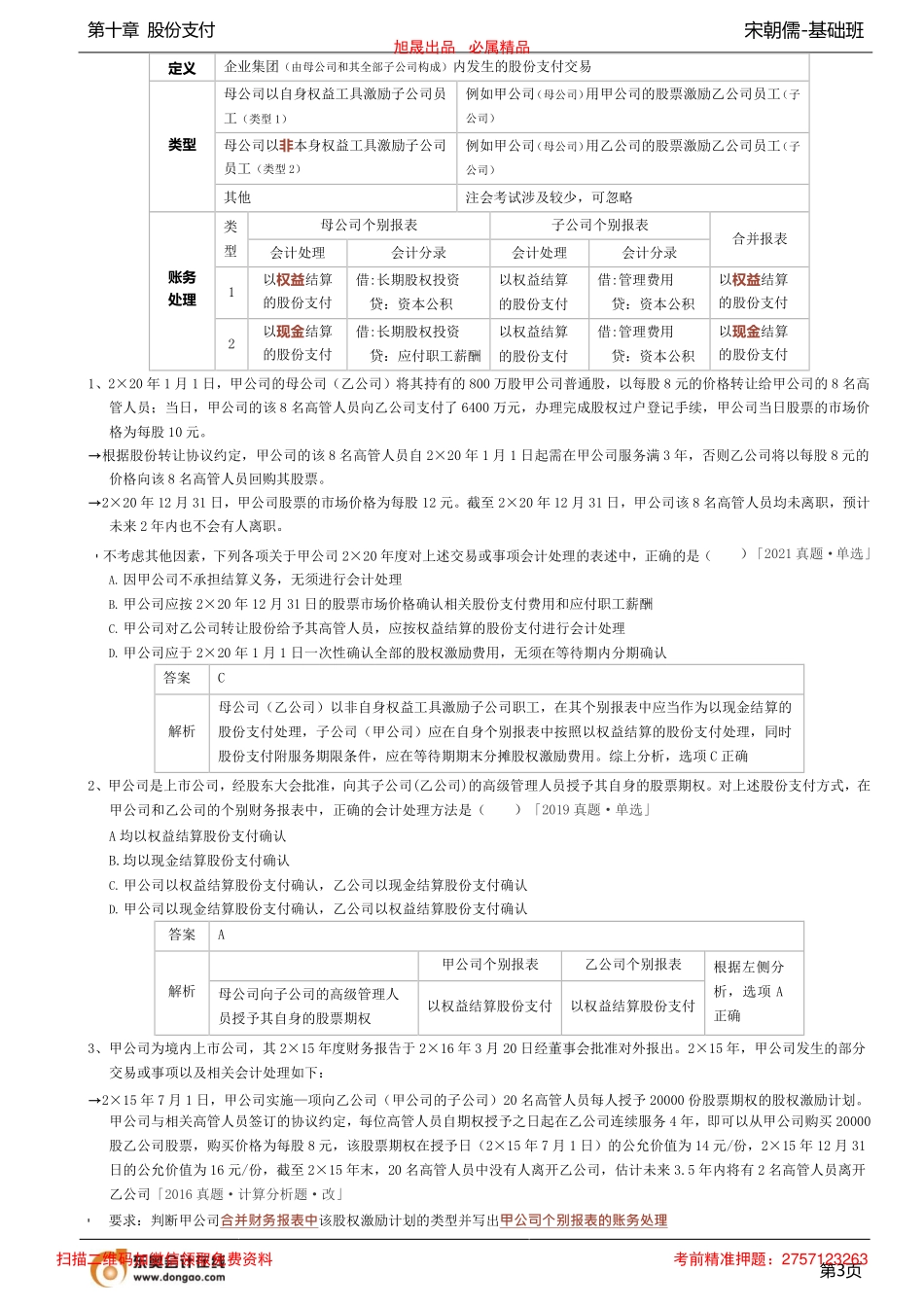

宋朝儒-基础班第十章股份支付02股份支付的账务处理(一次授予,一次行权)(★★)「小宋点睛1」等待期成本费用金额的确定「小宋点睛2」回购股份进行职工期权激励的账务处理「小宋点睛3」一次授予,分N次行权的账务处理1、下列各项关于附等待期的股份支付会计处理的表述中,正确的有()「2014真题·多选」A.以权益结算的股份支付,相关权益性工具的公允价值在授予日后不再调整B.附市场条件的股份支付,应在市场及非市场条件均满足时确认相关成本费用C.现金结算的股份支付在授予日不作会计处理,权益结算的股份支付应予处理D.业绩条件为非市场条件的股份支付,等待期内应根据后续信息调整对可行权情况的估计第1页处理思路将其作为N个独立的一次授予一次行权的股份支付进行会计处理企业授予员工12万份股票期权,其服务满一年可行权4万份,满两年可再行权4万份,满三年则可行权最后4万份,在会计处理时,将其作为标的为4万份股票期权的3个独立股份支付进行处理即可(行权条件分别为服务1年、2年和3年)事项账务处理提示回购库存股借:库存股A贷:银行存款A=购买股票支付的价款B=收到员工支付的款项C=等待期内确定的其他资本公积所有金额D=交付给员工的库存股的成本E=借贷双方的差额D不一定等于A员工行权日借:银行存款B资本公积—其他资本公积C贷:库存股D资本公积—股本溢价E权益结算股份支付A1=预计行权人数×每人被授予的权益工具数量×授予日权益工具的公允价值×(已过等待期/预计总的等待期)-以前期间已确认的金额①预计行权人数=总的授予人数-预计无法完成服务期限条件或非市场条件的人数②预计行权人数的变化属于会计估计变更现金结算股份支付A2=预计行权人数×每人被授予的权益工具数量×资产负债表日权益工具的公允价值×(已过等待期/预计总的等待期)-以前期间已确认的金额时点账务处理提示以权益结算的股份支付以现金结算的股份支付授予日一般无须进行会计处理若授予日员工可立即行权,则需进行处理,确认相应的成本费用等待期的期末借:管理费用等A1贷:资本公积—其他资本公积借:管理费用等A2贷:应付职工薪酬金额A的确定见下文的「小宋点睛1」可行权日到行权日无须进行会计处理借:公允价值变动损益贷:应付职工薪酬(或相反)对负债公允价值重新计量其变动记入当期损益(小尾巴操作)行权日借:银行存款B资本公积—其他资本公积C贷:股本D资本公积—股本溢价F借:应付职工薪酬贷:银行存款B=收到员工支付的款项C=等待期内确定的其他...