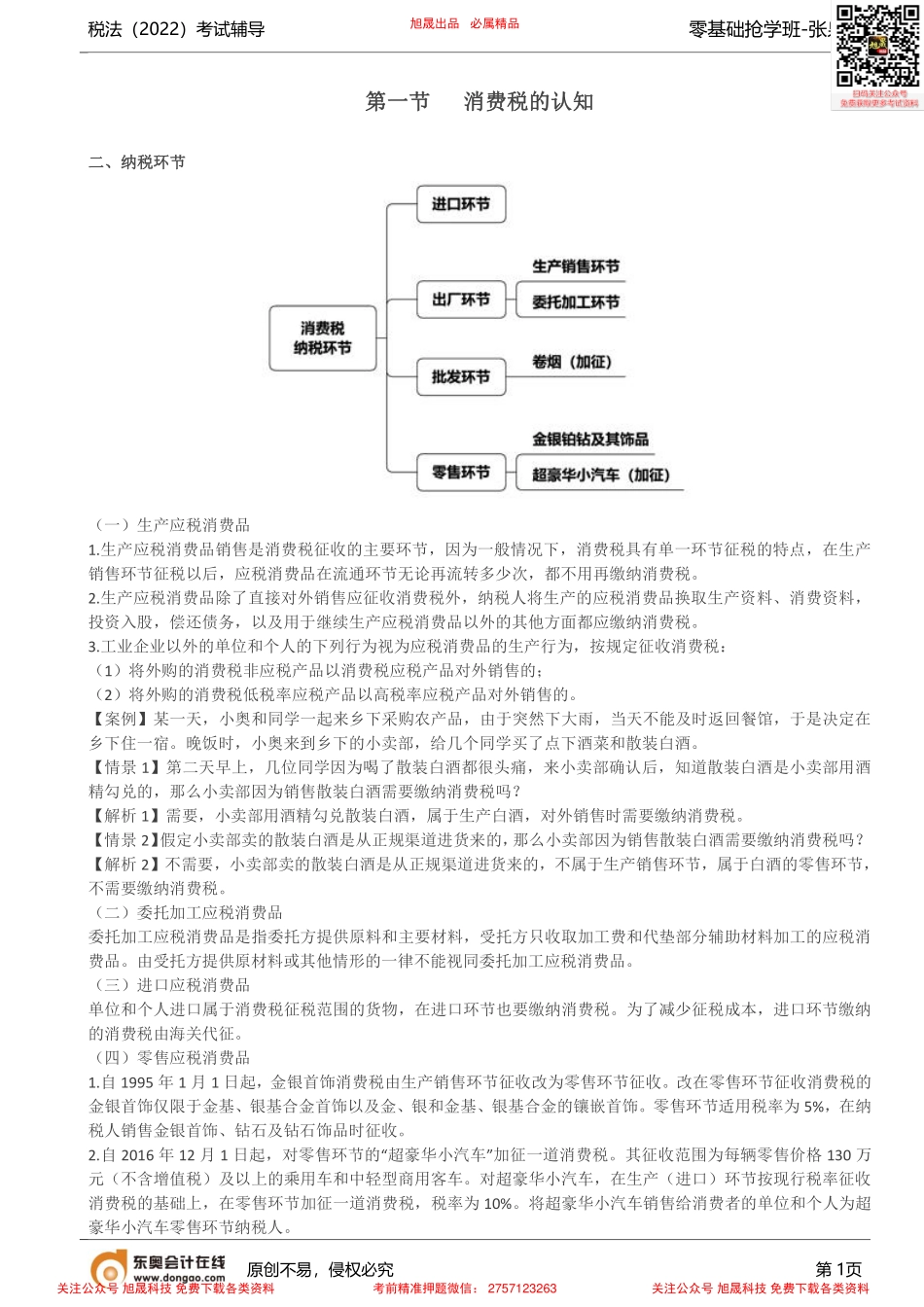

税法(2022)考试辅导零基础抢学班-张泉春原创不易,侵权必究第1页第一节消费税的认知二、纳税环节(一)生产应税消费品1.生产应税消费品销售是消费税征收的主要环节,因为一般情况下,消费税具有单一环节征税的特点,在生产销售环节征税以后,应税消费品在流通环节无论再流转多少次,都不用再缴纳消费税。2.生产应税消费品除了直接对外销售应征收消费税外,纳税人将生产的应税消费品换取生产资料、消费资料,投资入股,偿还债务,以及用于继续生产应税消费品以外的其他方面都应缴纳消费税。3.工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:(1)将外购的消费税非应税产品以消费税应税产品对外销售的;(2)将外购的消费税低税率应税产品以高税率应税产品对外销售的。【案例】某一天,小奥和同学一起来乡下采购农产品,由于突然下大雨,当天不能及时返回餐馆,于是决定在乡下住一宿。晚饭时,小奥来到乡下的小卖部,给几个同学买了点下酒菜和散装白酒。【情景1】第二天早上,几位同学因为喝了散装白酒都很头痛,来小卖部确认后,知道散装白酒是小卖部用酒精勾兑的,那么小卖部因为销售散装白酒需要缴纳消费税吗?【解析1】需要,小卖部用酒精勾兑散装白酒,属于生产白酒,对外销售时需要缴纳消费税。【情景2】假定小卖部卖的散装白酒是从正规渠道进货来的,那么小卖部因为销售散装白酒需要缴纳消费税吗?【解析2】不需要,小卖部卖的散装白酒是从正规渠道进货来的,不属于生产销售环节,属于白酒的零售环节,不需要缴纳消费税。(二)委托加工应税消费品委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同委托加工应税消费品。(三)进口应税消费品单位和个人进口属于消费税征税范围的货物,在进口环节也要缴纳消费税。为了减少征税成本,进口环节缴纳的消费税由海关代征。(四)零售应税消费品1.自1995年1月1日起,金银首饰消费税由生产销售环节征收改为零售环节征收。改在零售环节征收消费税的金银首饰仅限于金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰。零售环节适用税率为5%,在纳税人销售金银首饰、钻石及钻石饰品时征收。2.自2016年12月1日起,对零售环节的“超豪华小汽车”加征一道消费税。其征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车。对超豪华小汽...