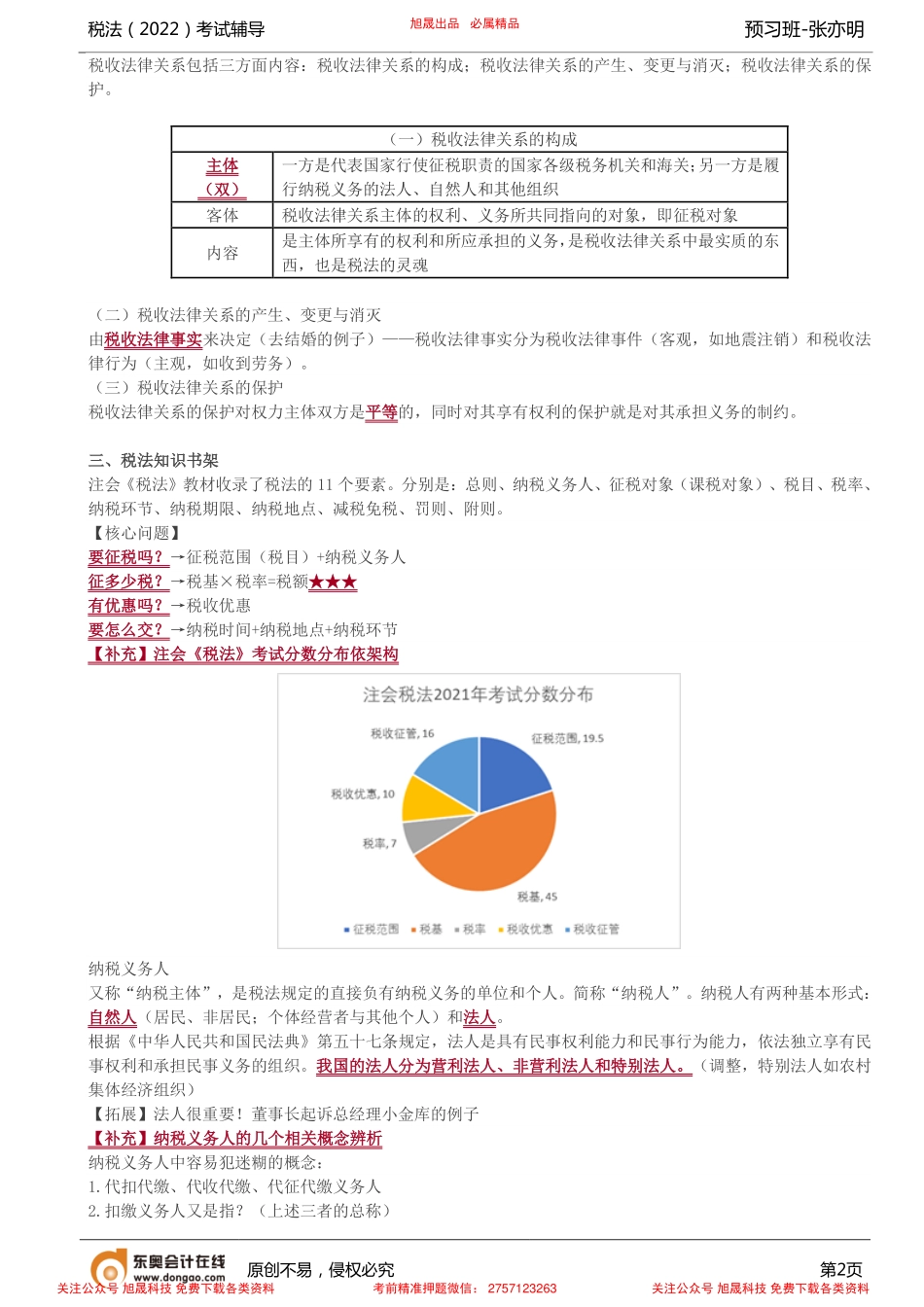

税法(2022)考试辅导预习班-张亦明原创不易,侵权必究第1页第三讲建立框架核心要点预告一、树立高远的学习理念税法成长境界划分:第一层:志学——开始感兴趣并有志学习(希望预科班能带大家进入此~)第二层:而立——具备基本的报税纳税实操能力第三层:不惑——对复杂涉税内容充分了解(如跨境、企业合并等)第四层:知天命——开始理解税法立法初衷,看清税法疏漏之处第五层:耳顺——知行合一,处变不惊第六层:从心所欲不逾矩二、税法相关概念税收税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。税收的内涵:税收是国家取得财政收入的一种重要工具,其本质是一种分配关系。国家征税的依据是政治权利,它有别于按生产要素进行的分配。(分配主体:国家;分配依据:政治权利)(谁分配?凭什么?)国家征税的目的是满足社会公共需要。弥补市场失灵、促进公平分配等。(国防、基础设施建设靠自愿行吗?)税法税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。它是税收制度的核心内容。特征(P2):1.义务性法规(强调义务为主,依法执行)2.综合性法规(税法要解决的问题太复杂了:课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等)税收法律关系旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料税法(2022)考试辅导预习班-张亦明原创不易,侵权必究第2页税收法律关系包括三方面内容:税收法律关系的构成;税收法律关系的产生、变更与消灭;税收法律关系的保护。(一)税收法律关系的构成主体(双)一方是代表国家行使征税职责的国家各级税务机关和海关;另一方是履行纳税义务的法人、自然人和其他组织客体税收法律关系主体的权利、义务所共同指向的对象,即征税对象内容是主体所享有的权利和所应承担的义务,是税收法律关系中最实质的东西,也是税法的灵魂(二)税收法律关系的产生、变更与消灭由税收法律事实来决定(去结婚的例子)——税收法律事实分为税收法律事件(客观,如地震注销)和税收法律行为(主观,如收到劳务)。(三)税收法律关系的保护税收法律关系的保护对权力主体双方是平等的,同时对其享有权利的保护就是对其承担义务的制约。三、税法知识书架注会《税法》教材收录了税法的11个要素。分别是:总则、纳税义务人、征税对象(课...