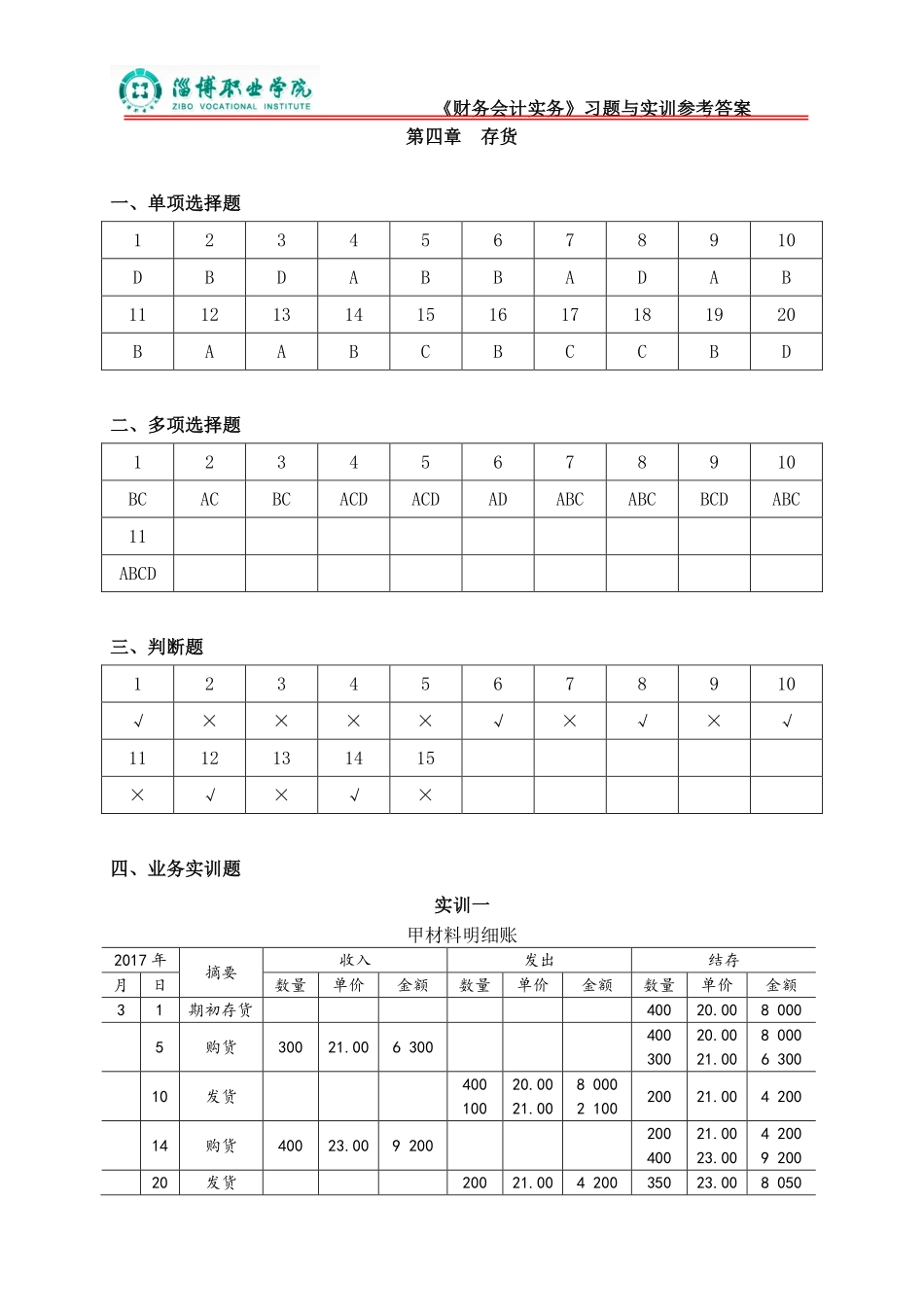

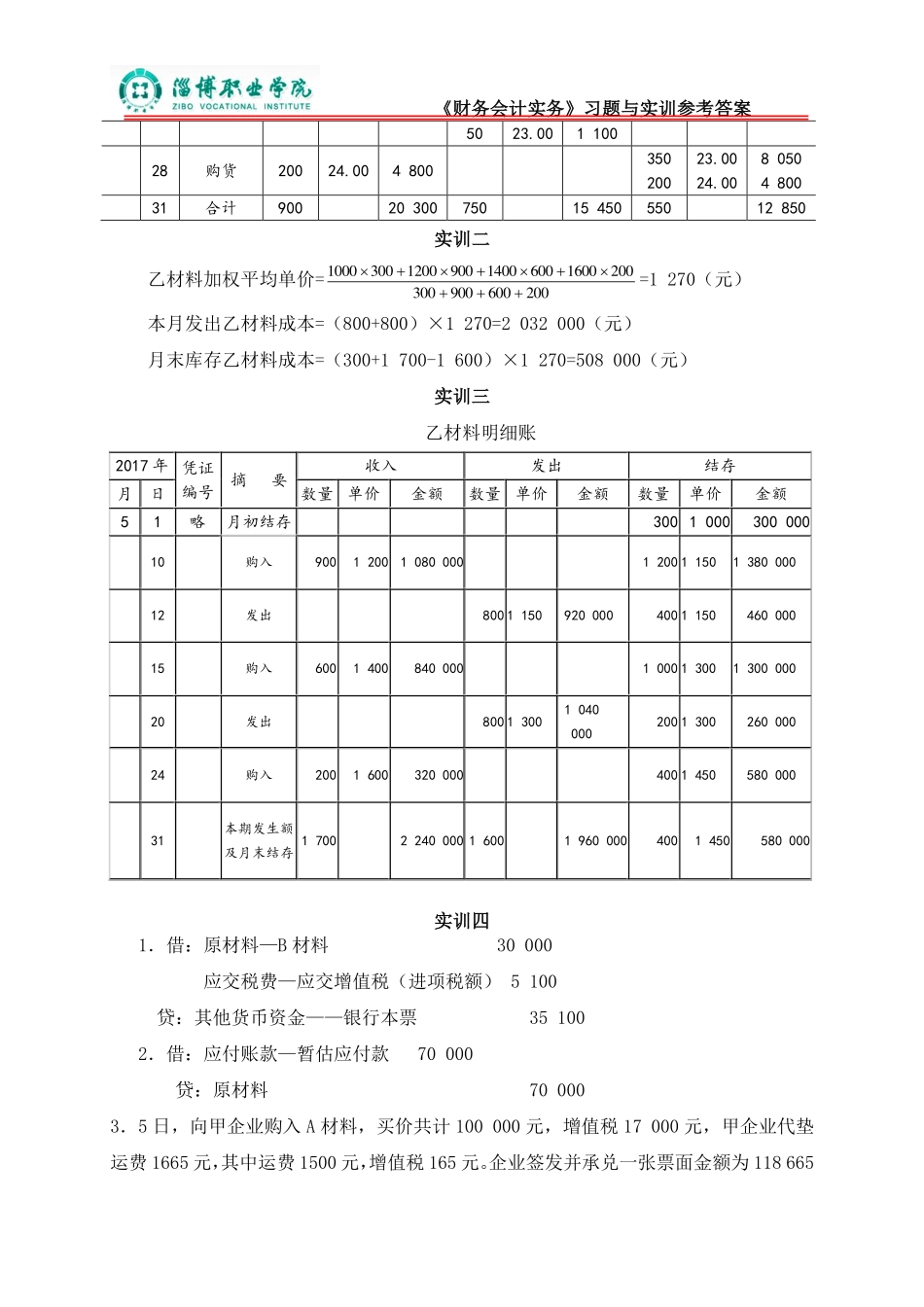

《财务会计实务》习题与实训参考答案第四章存货一、单项选择题12345678910DBDABBADAB11121314151617181920BAABCBCCBD二、多项选择题12345678910BCACBCACDACDADABCABCBCDABC11ABCD三、判断题12345678910√××××√×√×√1112131415×√×√×四、业务实训题实训一甲材料明细账2017年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额31期初存货40020.0080005购货30021.00630040030020.0021.008000630010发货40010020.0021.008000210020021.00420014购货40023.00920020040021.0023.004200920020发货20021.00420035023.008050《财务会计实务》习题与实训参考答案5023.00110028购货20024.00480035020023.0024.008050480031合计900203007501545055012850实训二乙材料加权平均单价=2006009003002001600600140090012003001000=1270(元)本月发出乙材料成本=(800+800)×1270=2032000(元)月末库存乙材料成本=(300+1700-1600)×1270=508000(元)实训三乙材料明细账2017年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额51略月初结存300100030000010购入9001200108000012001150138000012发出8001150920000400115046000015购入600140084000010001300130000020发出80013001040000200130026000024购入2001600320000400145058000031本期发生额及月末结存17002240000160019600004001450580000实训四1.借:原材料—B材料30000应交税费—应交增值税(进项税额)5100贷:其他货币资金——银行本票351002.借:应付账款—暂估应付款70000贷:原材料700003.5日,向甲企业购入A材料,买价共计100000元,增值税17000元,甲企业代垫运费1665元,其中运费1500元,增值税165元。企业签发并承兑一张票面金额为118665《财务会计实务》习题与实训参考答案元,两个月的商业汇票结算材料款项。材料已验收入库。3.借:原材料—A材料101500应交税费—应交增值税(进项税额)17165贷:应付票据1186654.借:预付账款80000贷:银行存款800005.借:原材料—A材料50000贷:在途物资500006.借:在途物资—A材料122000应交税费—应交增值税(进项税额)20620贷:银行存款1426207.借:原材料—A材料116000待处理财产损溢——待处理流动资产损溢7020贷:在途物资—A材料122000应交税费—应交增值税(进项税额转出)10208.借:原材料—B材料70000应交税费—应交增值税(进项税额)11900贷:预付账款——乙企业80000银行存...