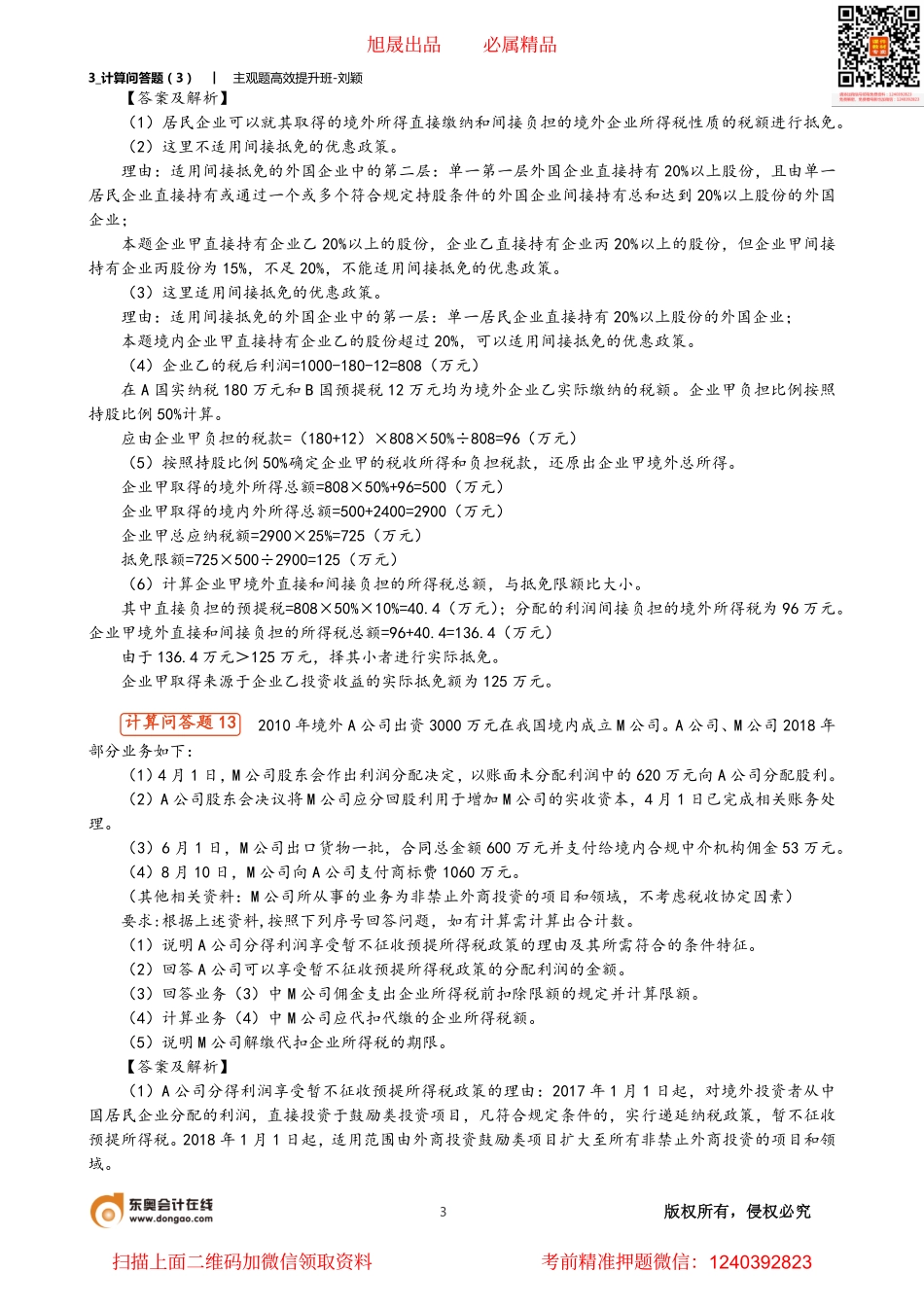

3_计算问答题(3)︱主观题高效提升班-刘颖1版权所有,侵权必究2022注册会计师《税法》主观题集训一、计算问答题计算问答题10甲企业位于市区,2021年1月15日转让一处2016年3月1日购置的位于市区的仓库,其购置和转让情况如下:(1)2016年3月1日,购置该仓库时取得的发票上注明的价款为525万元,另支付契税款20万元并取得契税完税凭证。(2)由于某些原因在转让仓库时未能取得评估价格。(3)转让仓库的产权转移书据上记载的含税销售金额为840万元,并按规定缴纳了转让环节的税金。(其他相关资料:甲企业选择简易计税办法计算增值税,甲企业所在省政府允许扣除地方教育附加)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)计算该企业转让仓库时应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加、印花税的合计金额。(2)计算该企业转让仓库计征土地增值税时允许扣除的金额。(3)计算该企业转让仓库应缴纳的土地增值税。(4)如果该企业转让仓库时既没有取得评估价格,也不能提供购房发票,税务机关应如何进行处理?【答案及解析】(1)转让仓库应纳增值税=(840-525)/(1+5%)×5%=300×5%=15(万元)应纳城市维护建设税、教育费附加和地方教育附加=15×(7%+3%+2%)=1.8(万元)转让仓库应纳印花税=840×0.5‰=0.42(万元)该企业转让仓库应缴纳的增值税、城建税、教育费附加、地方教育附加和印花税合计=15+1.8+0.42=17.22(万元)。(2)仓库原值的加计扣除额=525×5%×5=131.25(万元)扣除项目金额=525+20+(17.22-15)+131.25=678.47(万元)。(3)仓库转让收入=840-15=825(万元)转让仓库应纳土地增值税的增值额=825-678.47=146.53(万元)增值率=146.53÷678.47×100%=21.60%,适用税率为30%。应纳土地增值税=146.53×30%=43.96(万元)。(4)对于转让旧房既没有评估价格,又不能提供购房发票的,税务机关可以根据《征管法》规定,实行核定征收。计算问答题11某县房地产开发公司系增值税一般纳税人,于2017年10月受让一宗土地使用权,依据受让合同支付地价款8000万元(已取得财政部门监制的财政票据),并支付了相关税费。自2017年11月起至2021年12月末,该房地产开发公司使用受让土地60%(其余40%尚未使用)的面积开发建造一栋写字楼并在2021年11月至2022年2月期间全部销售。(1)依据销售合同共计取得含税销售收入18900万元。(2)在开发过程中,根据建筑承包合同表明不含增值税的建筑安装成...