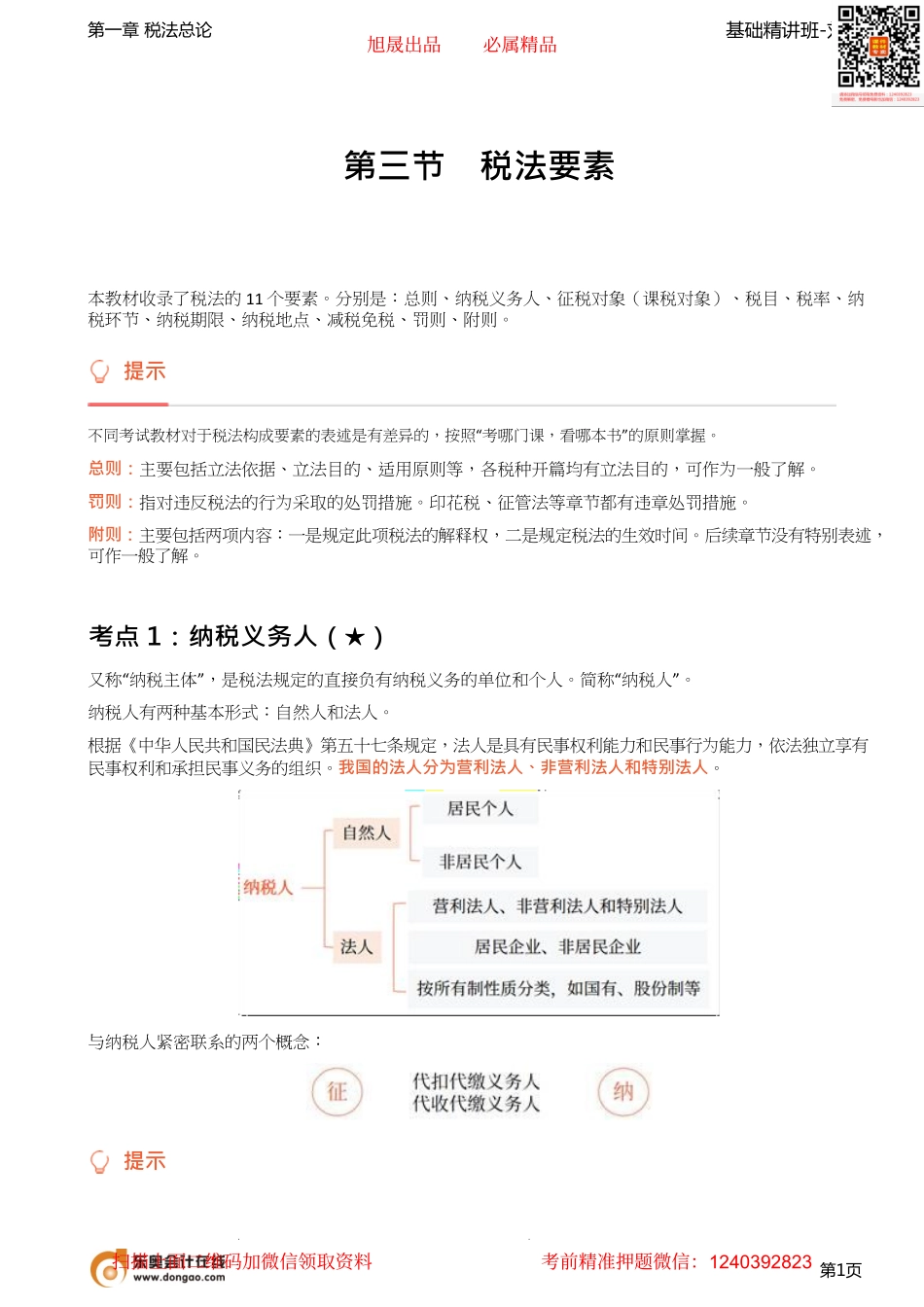

基础精讲班-刘颖第一章税法总论第1页第三节税法要素本教材收录了税法的11个要素。分别是:总则、纳税义务人、征税对象(课税对象)、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则。提示不同考试教材对于税法构成要素的表述是有差异的,按照“考哪门课,看哪本书”的原则掌握。总则:主要包括立法依据、立法目的、适用原则等,各税种开篇均有立法目的,可作为一般了解。罚则:指对违反税法的行为采取的处罚措施。印花税、征管法等章节都有违章处罚措施。附则:主要包括两项内容:一是规定此项税法的解释权,二是规定税法的生效时间。后续章节没有特别表述,可作一般了解。考点1:纳税义务人(★)又称“纳税主体”,是税法规定的直接负有纳税义务的单位和个人。简称“纳税人”。纳税人有两种基本形式:自然人和法人。根据《中华人民共和国民法典》第五十七条规定,法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。我国的法人分为营利法人、非营利法人和特别法人。与纳税人紧密联系的两个概念:提示旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823基础精讲班-刘颖第一章税法总论第2页【答案】C【答案】B扣缴义务人指的是?相关链接纳税人与负税人;直接税与间接税。考点2:征税对象(★★★)征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志。注意征税对象的质的规定——税目征税对象的量的规定——税基(计税依据)税基又叫计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决对征税对象课税的计算问题,是对课税对象的量的规定。下列税法要素中,能够区别一种税与另一种税的重要标志是()。(2016年)A.纳税地点B.纳税环节C.征税对象D.纳税义务人考点3:税目(★★)税目是在税法中对征税对象分类规定的具体征税项目。反映征税的具体范围,是对课税对象质的界定。税目体现征税的广度。举例:消费税“木制一次性筷子”税目下列税法要素中,规定具体征税范围、体现征税广度的是()。(2017年)A.税率B.税目C.纳税环节D.征税对象下列关于税法构成要素的表述中,正确的有()。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823基础精讲班-刘颖第一章税法总论第3页【答案】ABA.税基是对课税对象的量的规定B.税目是对课税对象质的界定C....