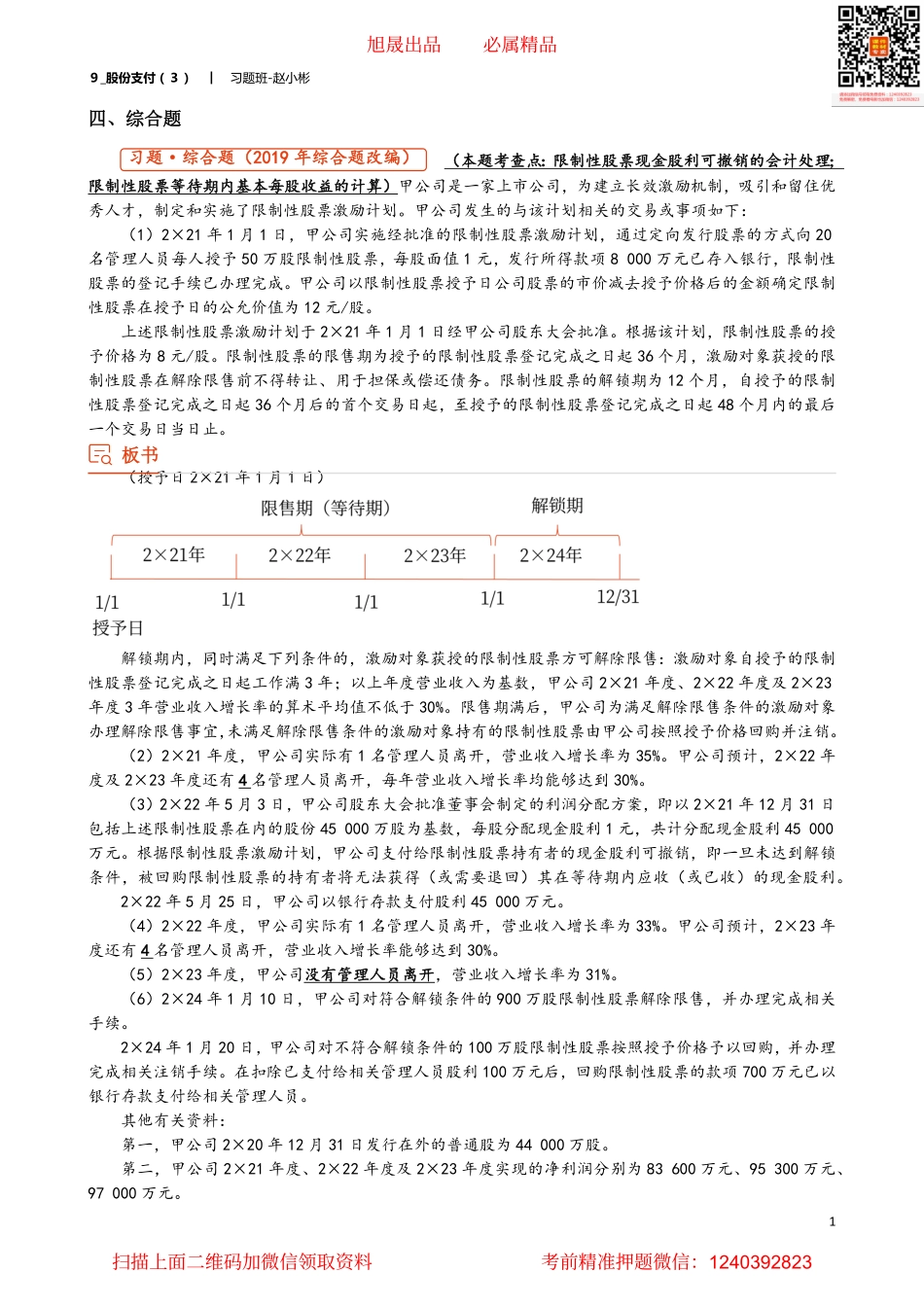

9_股份支付(3)︱习题班-赵小彬1四、综合题习题·综合题(2019年综合题改编)(本题考查点:限制性股票现金股利可撤销的会计处理;限制性股票等待期内基本每股收益的计算)甲公司是一家上市公司,为建立长效激励机制,吸引和留住优秀人才,制定和实施了限制性股票激励计划。甲公司发生的与该计划相关的交易或事项如下:(1)2×21年1月1日,甲公司实施经批准的限制性股票激励计划,通过定向发行股票的方式向20名管理人员每人授予50万股限制性股票,每股面值1元,发行所得款项8000万元已存入银行,限制性股票的登记手续已办理完成。甲公司以限制性股票授予日公司股票的市价减去授予价格后的金额确定限制性股票在授予日的公允价值为12元/股。上述限制性股票激励计划于2×21年1月1日经甲公司股东大会批准。根据该计划,限制性股票的授予价格为8元/股。限制性股票的限售期为授予的限制性股票登记完成之日起36个月,激励对象获授的限制性股票在解除限售前不得转让、用于担保或偿还债务。限制性股票的解锁期为12个月,自授予的限制性股票登记完成之日起36个月后的首个交易日起,至授予的限制性股票登记完成之日起48个月内的最后一个交易日当日止。板书(授予日2×21年1月1日)解锁期内,同时满足下列条件的,激励对象获授的限制性股票方可解除限售:激励对象自授予的限制性股票登记完成之日起工作满3年;以上年度营业收入为基数,甲公司2×21年度、2×22年度及2×23年度3年营业收入增长率的算术平均值不低于30%。限售期满后,甲公司为满足解除限售条件的激励对象办理解除限售事宜,未满足解除限售条件的激励对象持有的限制性股票由甲公司按照授予价格回购并注销。(2)2×21年度,甲公司实际有1名管理人员离开,营业收入增长率为35%。甲公司预计,2×22年度及2×23年度还有4名管理人员离开,每年营业收入增长率均能够达到30%。(3)2×22年5月3日,甲公司股东大会批准董事会制定的利润分配方案,即以2×21年12月31日包括上述限制性股票在内的股份45000万股为基数,每股分配现金股利1元,共计分配现金股利45000万元。根据限制性股票激励计划,甲公司支付给限制性股票持有者的现金股利可撤销,即一旦未达到解锁条件,被回购限制性股票的持有者将无法获得(或需要退回)其在等待期内应收(或已收)的现金股利。2×22年5月25日,甲公司以银行存款支付股利45000万元。(4)2×22年度,甲公司实际有1名管理人员离开,营业收入增长率为33%。甲公司预计,2×23...