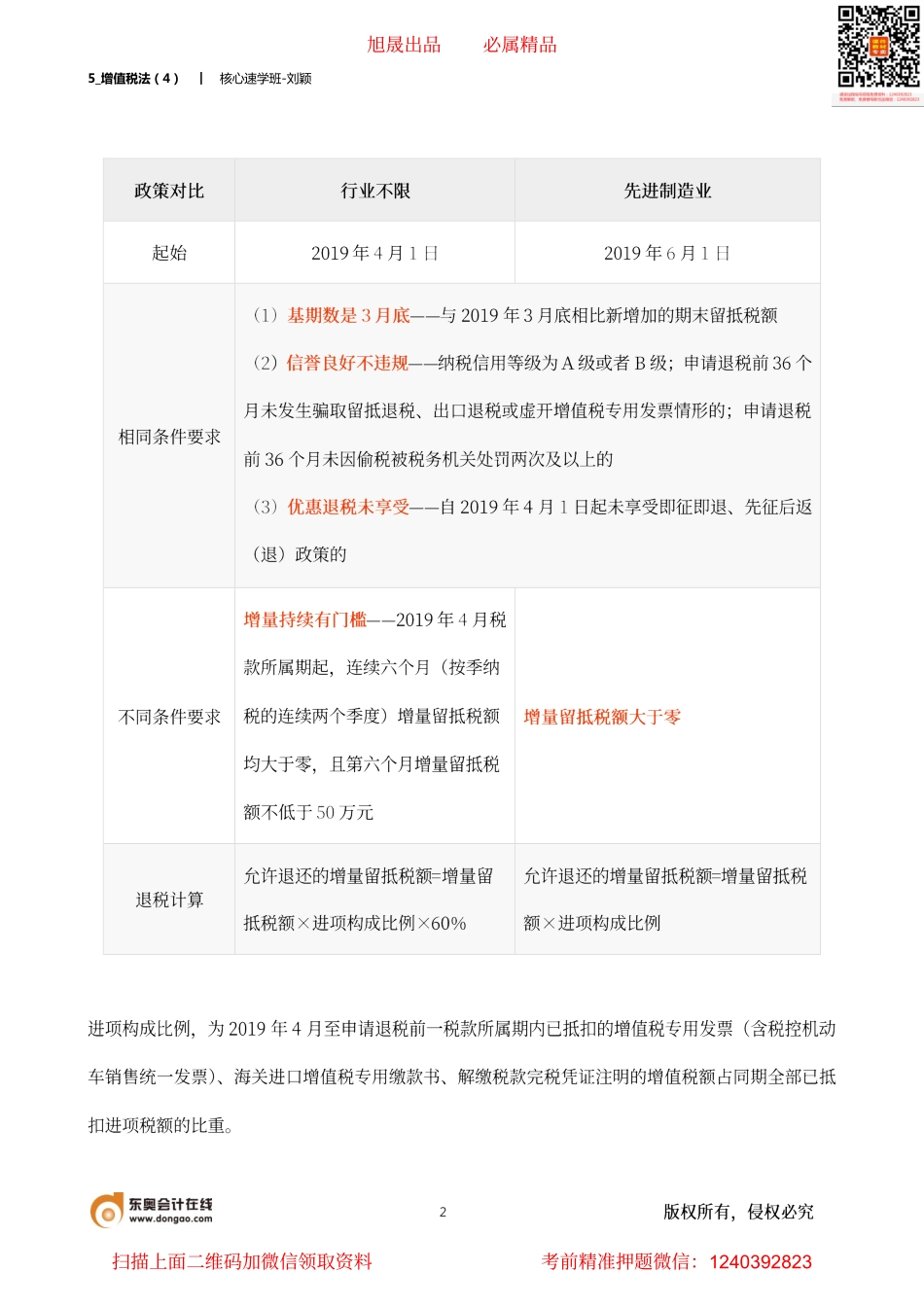

5_增值税法(4)︱核心速学班-刘颖1旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928235_增值税法(4)︱核心速学班-刘颖2旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928235_增值税法(4)︱核心速学班-刘颖3旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928235_增值税法(4)︱核心速学班-刘颖4旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928235_增值税法(4)︱核心速学班-刘颖5旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928235_增值税法(4)︱核心速学班-刘颖6旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928235_增值税法(4)︱核心速学班-刘颖7旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928235_增值税法(4)︱核心速学班-刘颖8例题2某企业签订进料加工复出口货物合同,2021年9月进口料件到岸价格折合人民币300万元,当月将部分完工产品出口,FOB价折合人民币400万元。该企业进料加工计划分配率为60,完工产品的增值税征税率为13,退税率为10,则:进料加工出口货物耗用的保税进口料件金额=400×60=240(万元)当期不得免征和抵扣税额抵减额=240×(13-10)=7.2(万元)当期不得免征和抵扣税额=400×(13-10)-7.2=4.8(万元)或:当期不得免征和抵扣税额=(400-240)×(13-10)=4.8(万元)。某生产企业为增值税一般纳税人,2022年6月外购原材料取得进项税额专用发票,注明进项税额100万元并在当月确认抵扣。当月内销货物取得不含税销售额150万元,外销货物取得收入115万美元(美元与人民币的比价为1:6.8),该企业适用增值税税率13%,出口退税率为6%。该企业6月应退的增值税为:【答案及解析】当期免抵退税不得免征和抵扣税额=115×6.8×(13-6)=54.74(万元)(转入外销成本影响所得税)当期应纳增值税=150×13-(100-54.74)=19.5-45.26=-25.76(万元)当期免抵退税额=115×6.8×6=46.92(万元)25.76小于46.92;则应退25.76万元。【考点链接】当期免抵税额=46.92-25.76=21.16(万元)(计算城建税和两个附加)。某外贸公司2022年6月份从一般纳税人处购进八音盒10000只,不含税单价80元/只,已取得增值税专用发票。将外购的八音盒全部报关出口,离岸单价15美元/只,此笔例题1例题·单选题旭晟出品必属精品扫描上面二维...