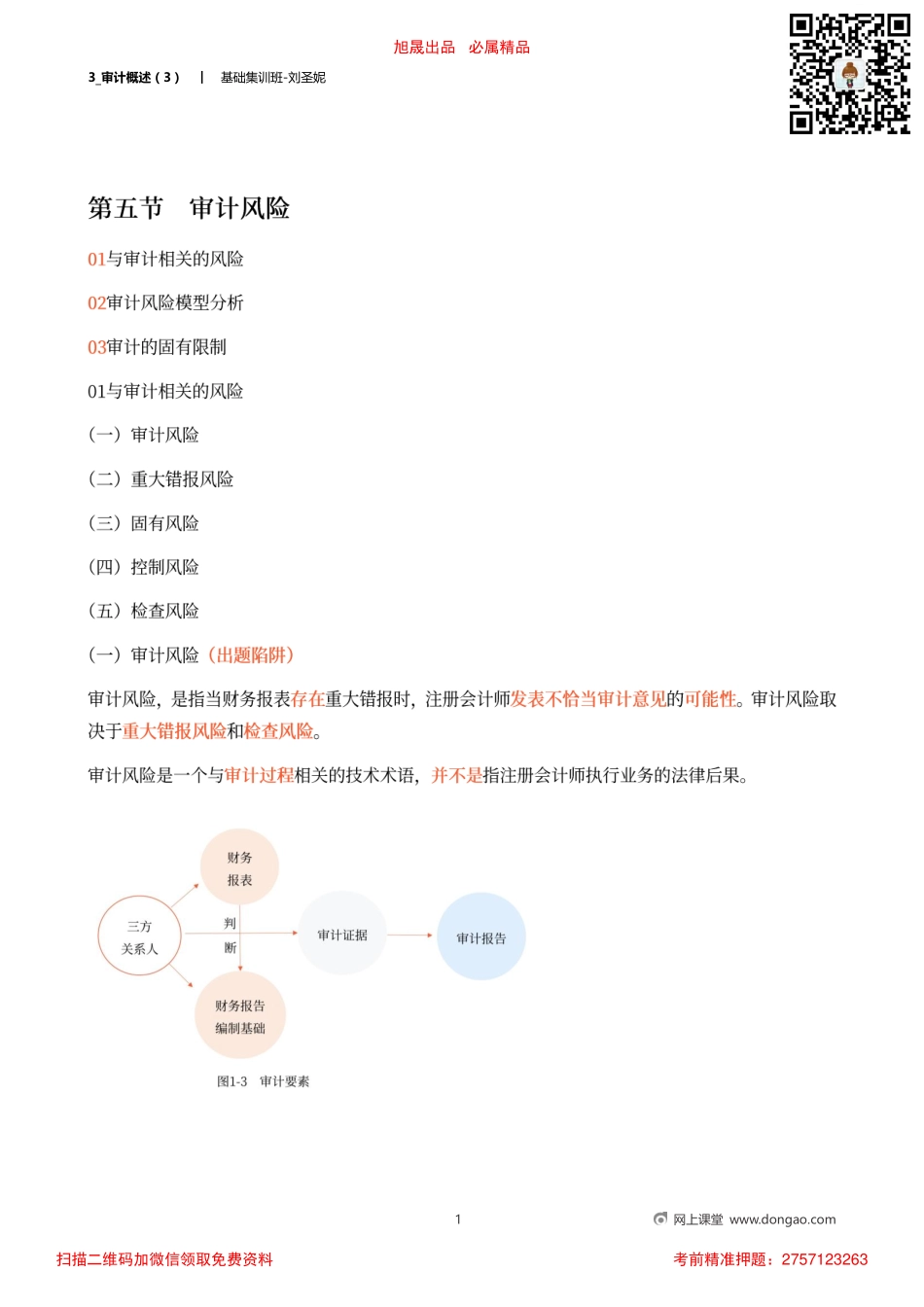

3_审计概述(3)︱基础集训班-刘圣妮1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232633_审计概述(3)︱基础集训班-刘圣妮2网上课堂www.dongao.com项目内容定义是指财务报表在审计前存在重大错报的可能性类别重大错报风险包括财务报表层次和认定层次。其中认定层次的重大错报风险可以细分为固有风险和控制风险下列有关重大错报风险的说法中,错误的是()。(2020年)A.财务报表层次的重大错报风险通常是舞弊导致的,认定层次的重大错报风险通常是错误导致的B.财务报表层次的重大错报风险增大了认定层次发生重大错报的可能性C.财务报表层次的重大错报风险和认定层次的重大错报风险可能构成特别风险D.所有被审计单位的财务报表都可能存在财务报表层次的重大错报风险和认定层次的重大错报风险【答案】A【解析】舞弊或错误导致的重大错报风险既可能是财务报表层次的也可能是认定层次的,选项A错误。下列有关重大错报风险的说法中,错误的是()。(2019年)A.重大错报风险是指财务报表在审计前存在重大错报的可能性B.重大错报风险可进一步细分为固有风险和检查风险C.注册会计师应当从财务报表层次和各类交易、账户余额和披露认定层次考虑重大错报风险D.注册会计师可以定性或定量评估重大错报风险【答案】B【解析】选项B错误,重大错报风险分为财务报表层次和认定层次,固有风险和控制风险针对的是认定层次的重大错报风险。项目内容定义是指在考虑相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报(该错报单独或连同其他错报可能是重大的)的可能性特征注册会计师可以评估固有风险,但无法降低、消除固有风险影响评估的固有风险越高,注册会计师所需的审计证据就越多,反之就越少项目内容定义是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性特征注册会计师通过了解内部控制,评估控制风险,但无法降低、消除控制风险影响评估的控制风险越高,注册会计师所需的审计证据就越多,反之就越少旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232633_审计概述(3)︱基础集训班-刘圣妮3网上课堂www.dongao.com下列有关固有风险和控制风险的说法中,正确的是()。(2018年)A.固有风险和控制风险与被审计单位的风险相关,独立于财务报表审计而存在B.财务报表层次和认定层次的重大错报...