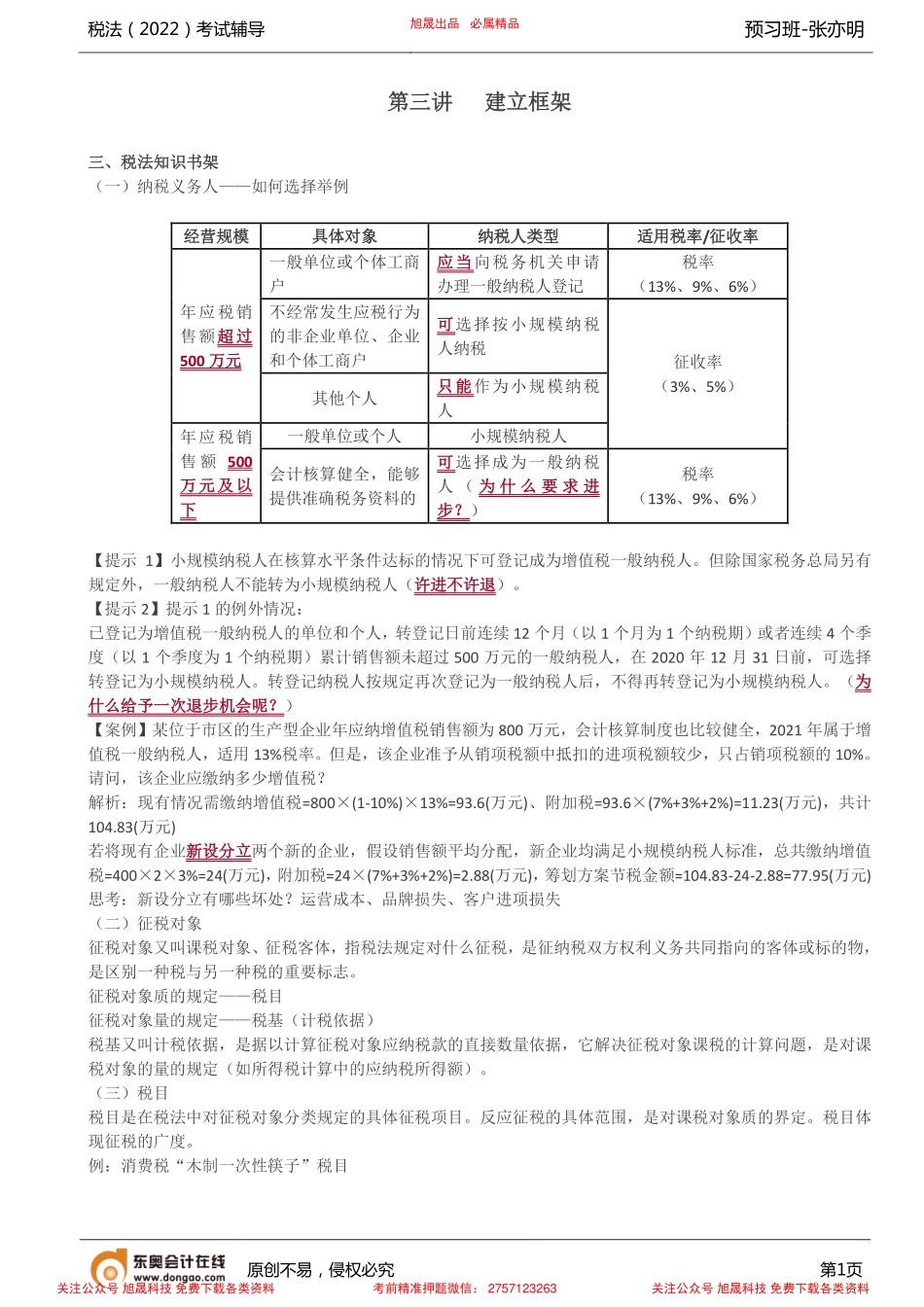

税法(2022)考试辅导预习班-张亦明原创不易,侵权必究第1页第三讲建立框架三、税法知识书架(一)纳税义务人——如何选择举例经营规模具体对象纳税人类型适用税率/征收率年应税销售额超过500万元一般单位或个体工商户应当向税务机关申请办理一般纳税人登记税率(13%、9%、6%)不经常发生应税行为的非企业单位、企业和个体工商户可选择按小规模纳税人纳税征收率(3%、5%)其他个人只能作为小规模纳税人年应税销售额500万元及以下一般单位或个人小规模纳税人会计核算健全,能够提供准确税务资料的可选择成为一般纳税人(为什么要求进步?)税率(13%、9%、6%)【提示1】小规模纳税人在核算水平条件达标的情况下可登记成为增值税一般纳税人。但除国家税务总局另有规定外,一般纳税人不能转为小规模纳税人(许进不许退)。【提示2】提示1的例外情况:已登记为增值税一般纳税人的单位和个人,转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2020年12月31日前,可选择转登记为小规模纳税人。转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。(为什么给予一次退步机会呢?)【案例】某位于市区的生产型企业年应纳增值税销售额为800万元,会计核算制度也比较健全,2021年属于增值税一般纳税人,适用13%税率。但是,该企业准予从销项税额中抵扣的进项税额较少,只占销项税额的10%。请问,该企业应缴纳多少增值税?解析:现有情况需缴纳增值税=800×(1-10%)×13%=93.6(万元)、附加税=93.6×(7%+3%+2%)=11.23(万元),共计104.83(万元)若将现有企业新设分立两个新的企业,假设销售额平均分配,新企业均满足小规模纳税人标准,总共缴纳增值税=400×2×3%=24(万元),附加税=24×(7%+3%+2%)=2.88(万元),筹划方案节税金额=104.83-24-2.88=77.95(万元)思考:新设分立有哪些坏处?运营成本、品牌损失、客户进项损失(二)征税对象征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志。征税对象质的规定——税目征税对象量的规定——税基(计税依据)税基又叫计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决征税对象课税的计算问题,是对课税对象的量的规定(如所得税计算中的应纳税所得额)。(三)税目税目是在税法中对征税对象分类规定的具体征税项目。反...