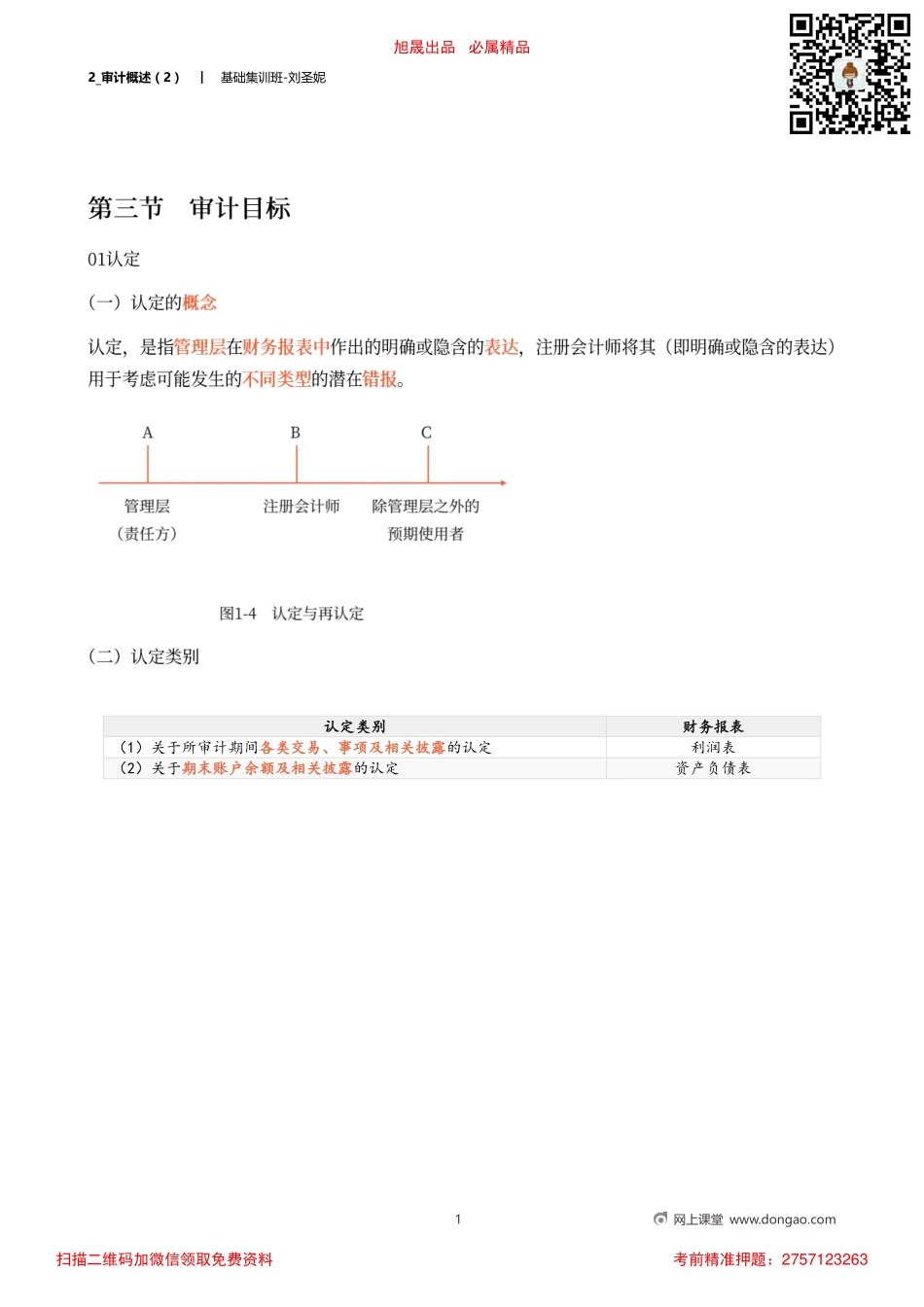

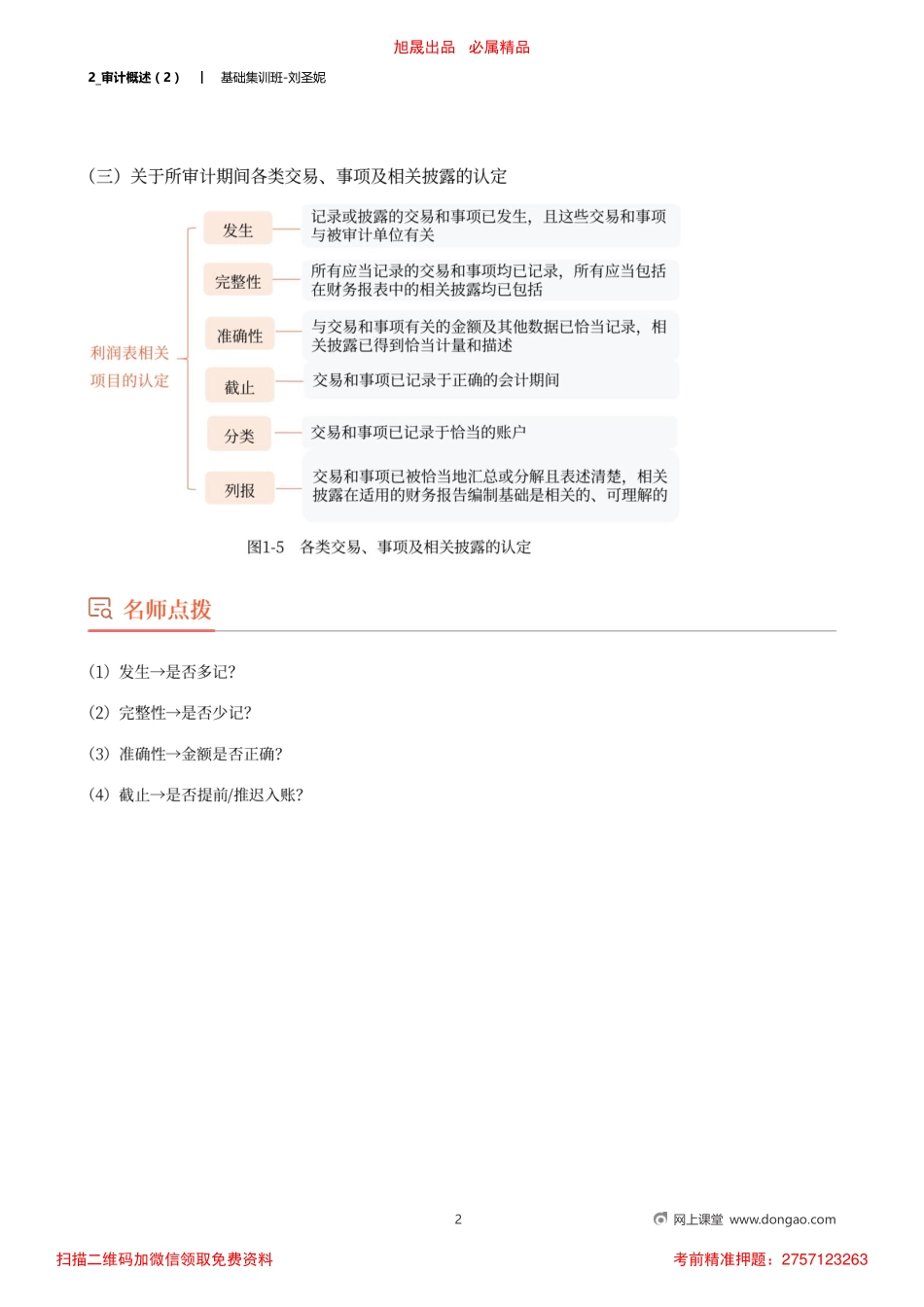

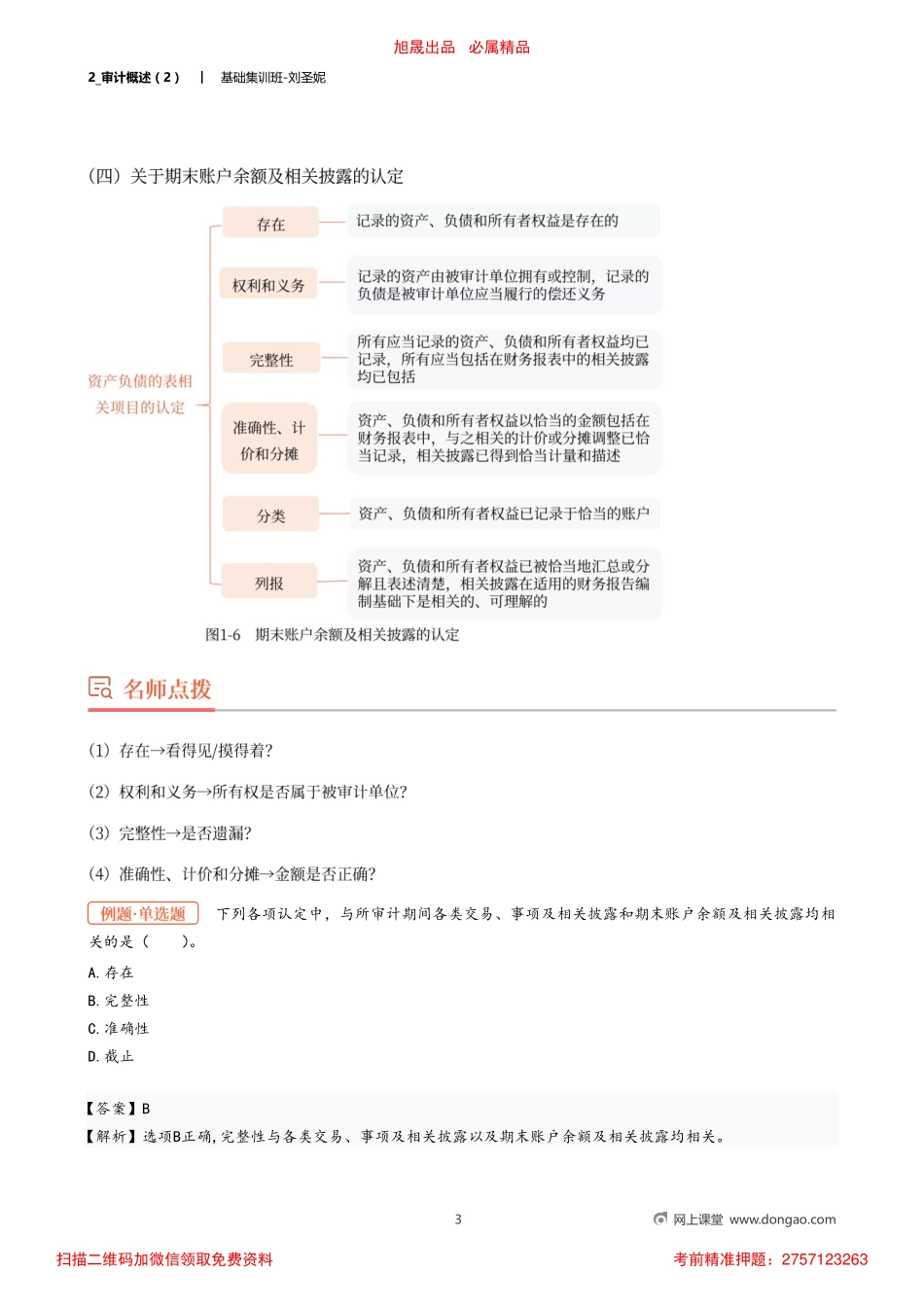

2_审计概述(2)︱基础集训班-刘圣妮1网上课堂www.dongao.com认定类别财务报表(1)关于所审计期间各类交易、事项及相关披露的认定利润表(2)关于期末账户余额及相关披露的认定资产负债表旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_审计概述(2)︱基础集训班-刘圣妮2网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_审计概述(2)︱基础集训班-刘圣妮3网上课堂www.dongao.com下列各项认定中,与所审计期间各类交易、事项及相关披露和期末账户余额及相关披露均相关的是()。A.存在B.完整性C.准确性D.截止【答案】B【解析】选项B正确,完整性与各类交易、事项及相关披露以及期末账户余额及相关披露均相关。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_审计概述(2)︱基础集训班-刘圣妮4网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_审计概述(2)︱基础集训班-刘圣妮5网上课堂www.dongao.com下列各项中,属于审计基本要求的有()。(2018年)A.遵守审计准则B.遵守职业道德守则C.保持职业怀疑D.合理运用职业判断【答案】ABCD【解析】在财务报表审计中,注册会计师审计基本要求包括四个方面,即遵守审计准则(选项A)、遵守职业道德守则(选项B)、保持职业怀疑(选项C)、合理运用职业判断(选项D)。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232632_审计概述(2)︱基础集训班-刘圣妮6网上课堂www.dongao.com要求具体内容秉持一种质疑的理念(1)摒弃“存在即合理”的逻辑思维(2)职业怀疑与职业道德基本原则相互关联(3)保持独立性可以增强注册会计师在审计中保持职业怀疑的能力保持警觉的情形(包括但不限于)(1)相互矛盾的审计证据(2)引起对文件记录、对询问的答复的可靠性产生怀疑的信息(3)明显不合商业情理的交易或安排(4)表明可能存在舞弊的情况(5)表明需要实施除审计准则规定外的其他审计程序的情形审慎评价审计证据(出题陷阱)(1)质疑相互矛盾的审计证据、文件记录和对询问的答复以及从管理层和治理层获取的其他信息的可靠性(2)在怀疑信息的可靠性或存在舞弊迹象时,注册会计师需要作出进一步调查,并确定需要修改哪些审计程序或实施哪些追加的审计程序客观评价管理层和治理层(出题陷阱)(1)不应依赖以往对管理层和治理层诚信...