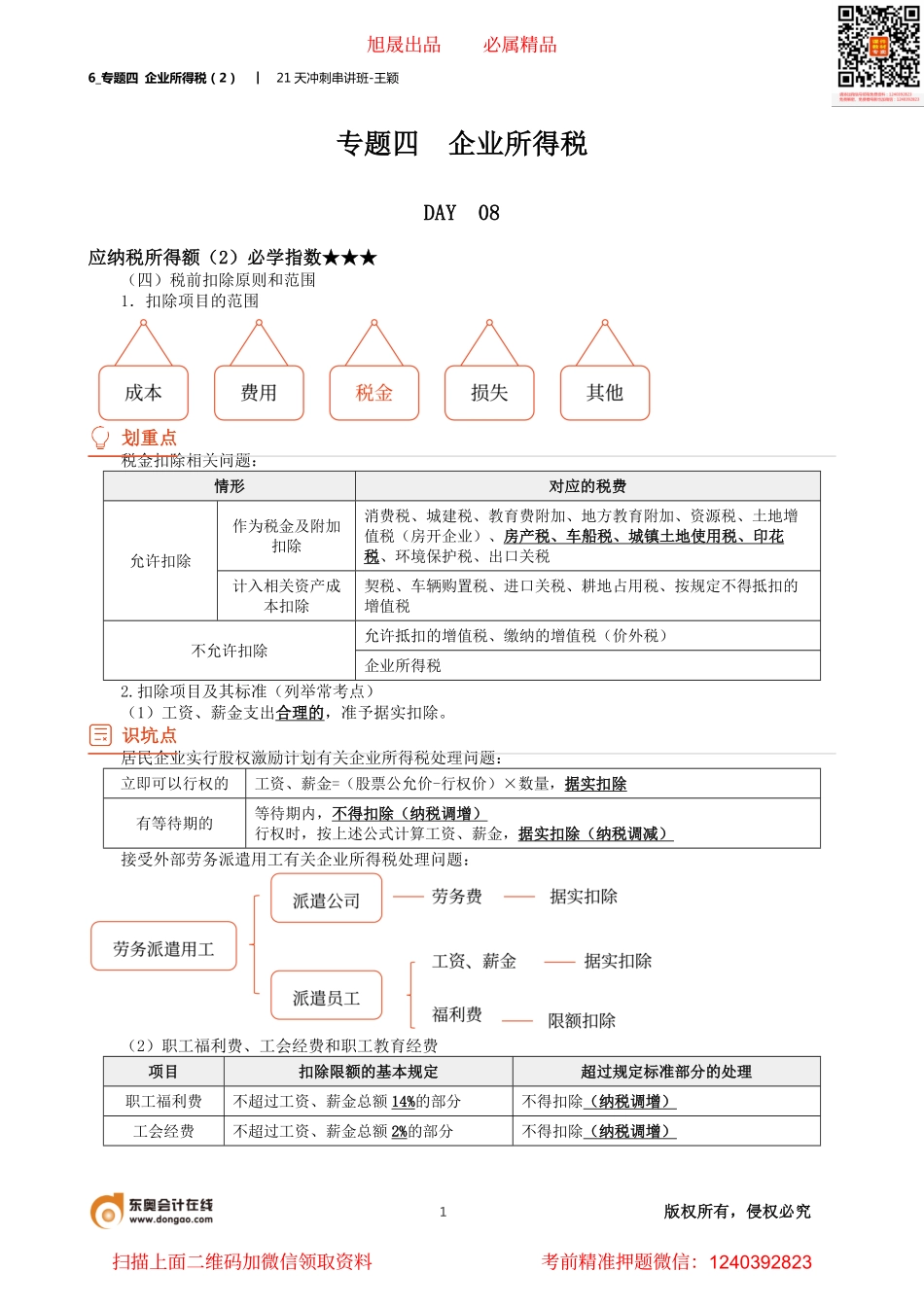

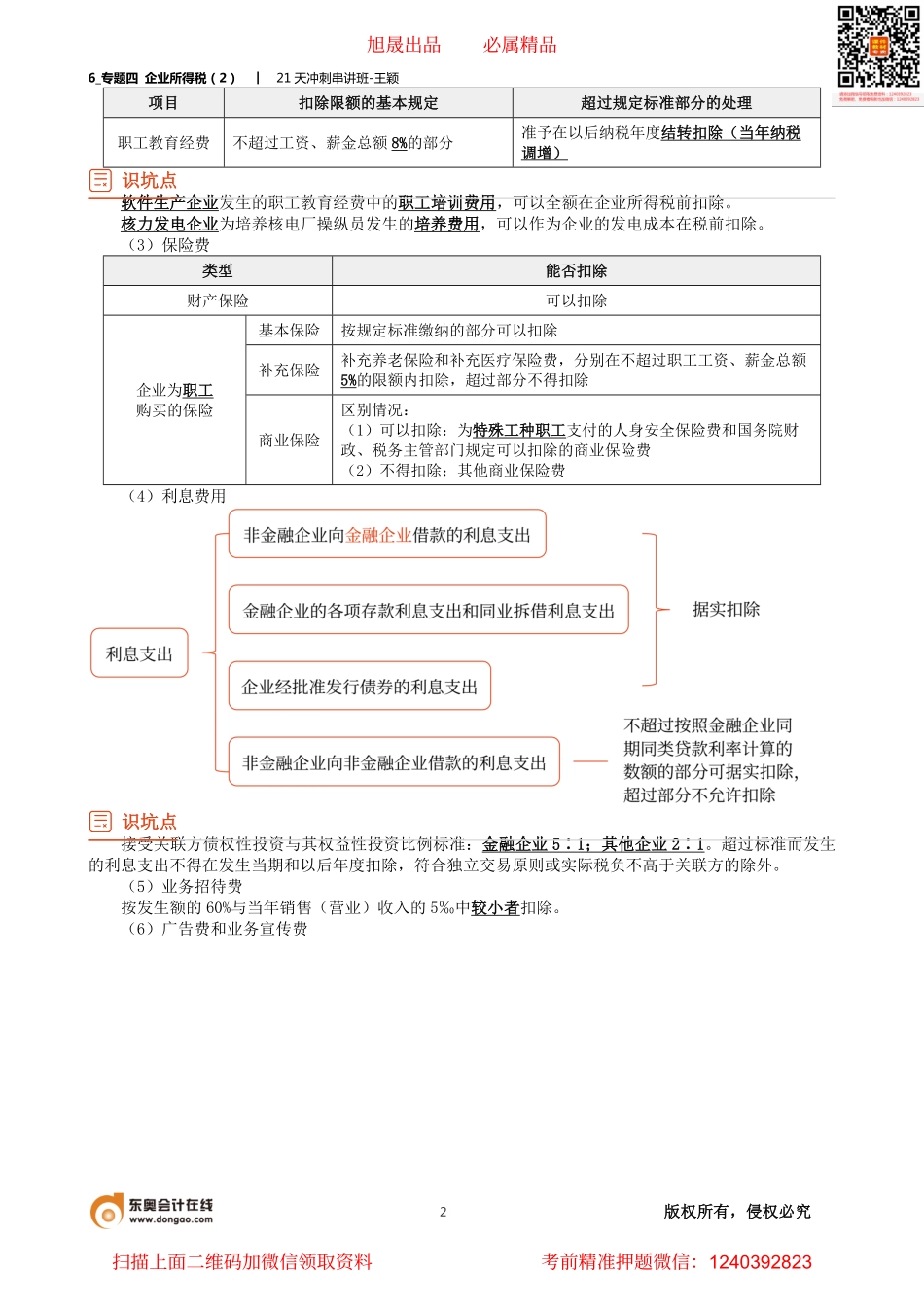

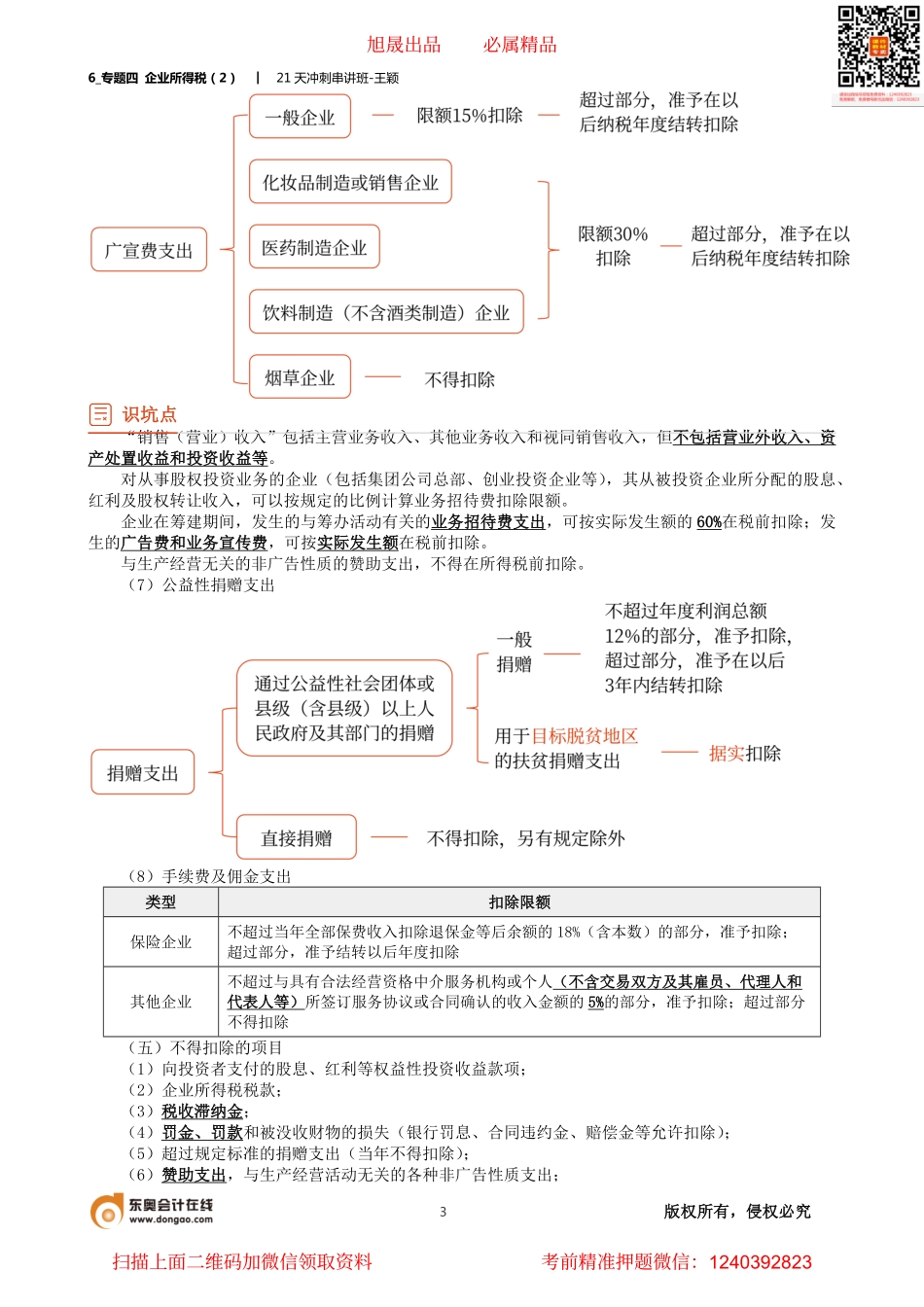

6_专题四企业所得税(2)︱21天冲刺串讲班-王颖1版权所有,侵权必究专题四企业所得税DAY08应纳税所得额(2)必学指数★★★(四)税前扣除原则和范围1.扣除项目的范围划重点税金扣除相关问题:情形对应的税费作为税金及附加扣除消费税、城建税、教育费附加、地方教育附加、资源税、土地增值税(房开企业)、房产税、车船税、城镇土地使用税、印花税、环境保护税、出口关税允许扣除计入相关资产成本扣除契税、车辆购置税、进口关税、耕地占用税、按规定不得抵扣的增值税允许抵扣的增值税、缴纳的增值税(价外税)不允许扣除企业所得税2.扣除项目及其标准(列举常考点)(1)工资、薪金支出合理的,准予据实扣除。识坑点居民企业实行股权激励计划有关企业所得税处理问题:立即可以行权的工资、薪金=(股票公允价-行权价)×数量,据实扣除有等待期的等待期内,不得扣除(纳税调增)行权时,按上述公式计算工资、薪金,据实扣除(纳税调减)接受外部劳务派遣用工有关企业所得税处理问题:(2)职工福利费、工会经费和职工教育经费项目扣除限额的基本规定超过规定标准部分的处理职工福利费不超过工资、薪金总额14%的部分不得扣除(纳税调增)工会经费不超过工资、薪金总额2%的部分不得扣除(纳税调增)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928236_专题四企业所得税(2)︱21天冲刺串讲班-王颖2版权所有,侵权必究项目扣除限额的基本规定超过规定标准部分的处理职工教育经费不超过工资、薪金总额8%的部分准予在以后纳税年度结转扣除(当年纳税调增)识坑点软件生产企业发生的职工教育经费中的职工培训费用,可以全额在企业所得税前扣除。核力发电企业为培养核电厂操纵员发生的培养费用,可以作为企业的发电成本在税前扣除。(3)保险费类型能否扣除财产保险可以扣除基本保险按规定标准缴纳的部分可以扣除补充保险补充养老保险和补充医疗保险费,分别在不超过职工工资、薪金总额5%的限额内扣除,超过部分不得扣除企业为职工购买的保险商业保险区别情况:(1)可以扣除:为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的商业保险费(2)不得扣除:其他商业保险费(4)利息费用识坑点接受关联方债权性投资与其权益性投资比例标准:金融企业5∶1;其他企业2∶1。超过标准而发生的利息支出不得在发生当期和以后年度扣除,符合独立交易原则或实际税负不高于关联方的除外。(5)业务招待费按发生...