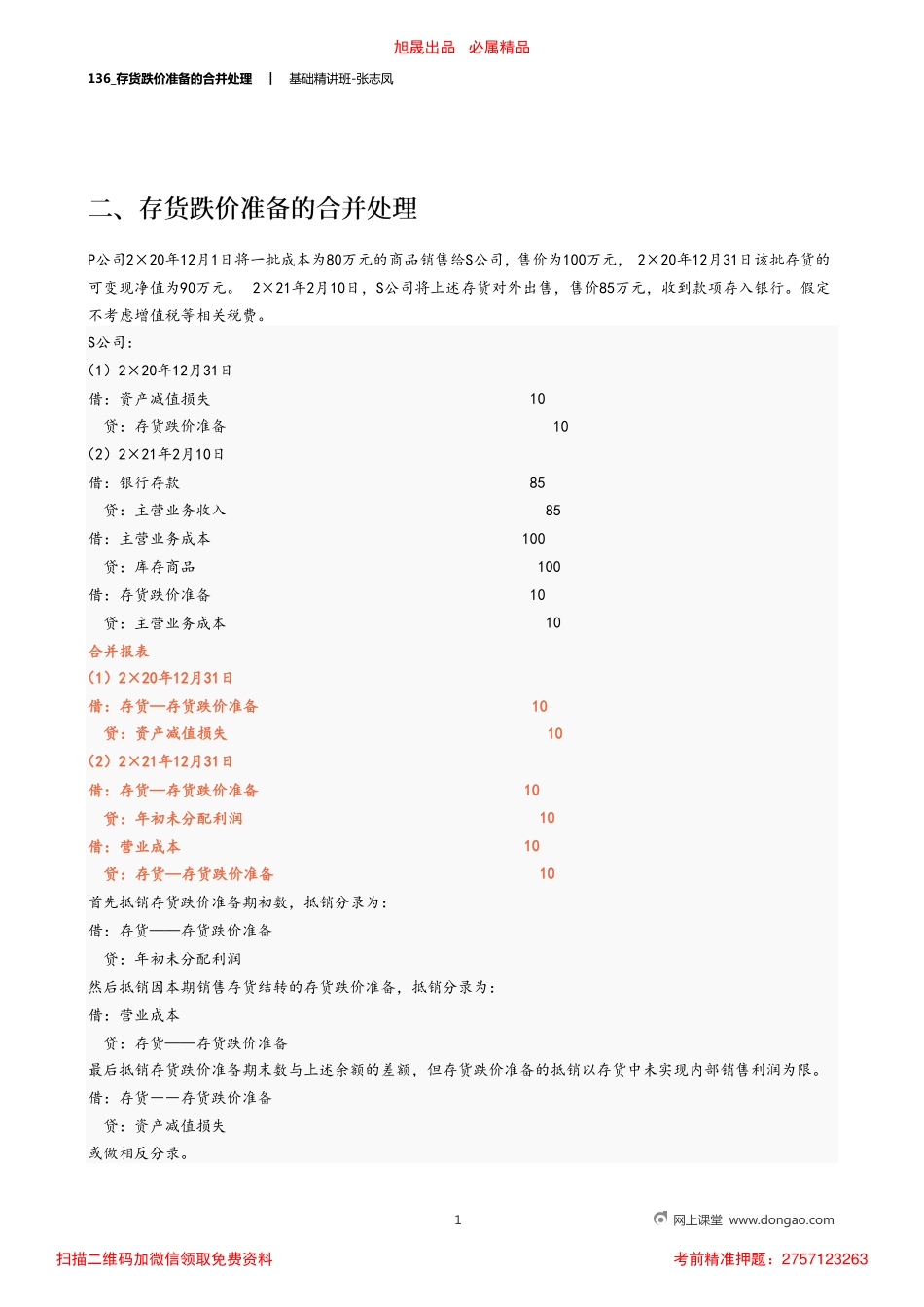

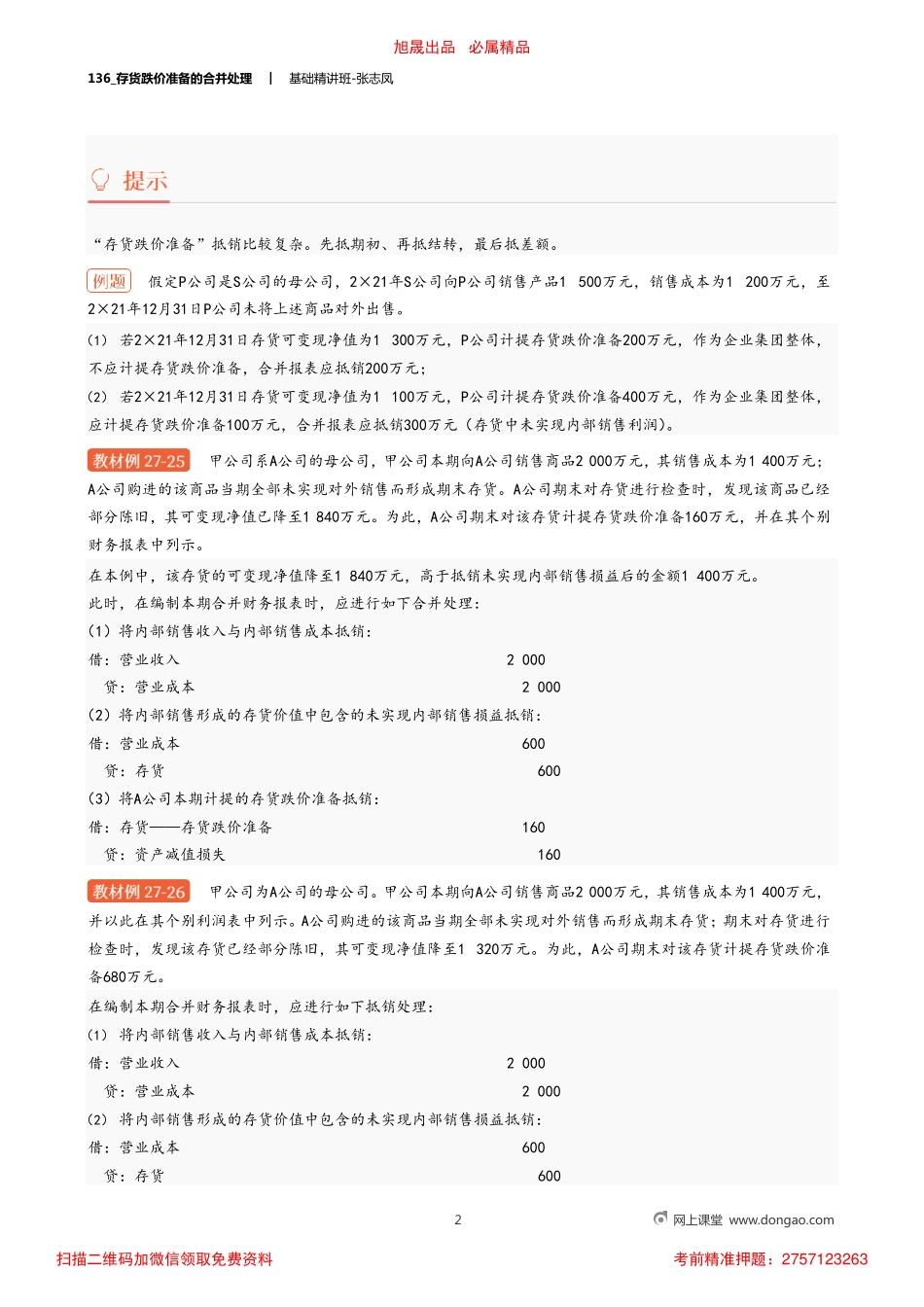

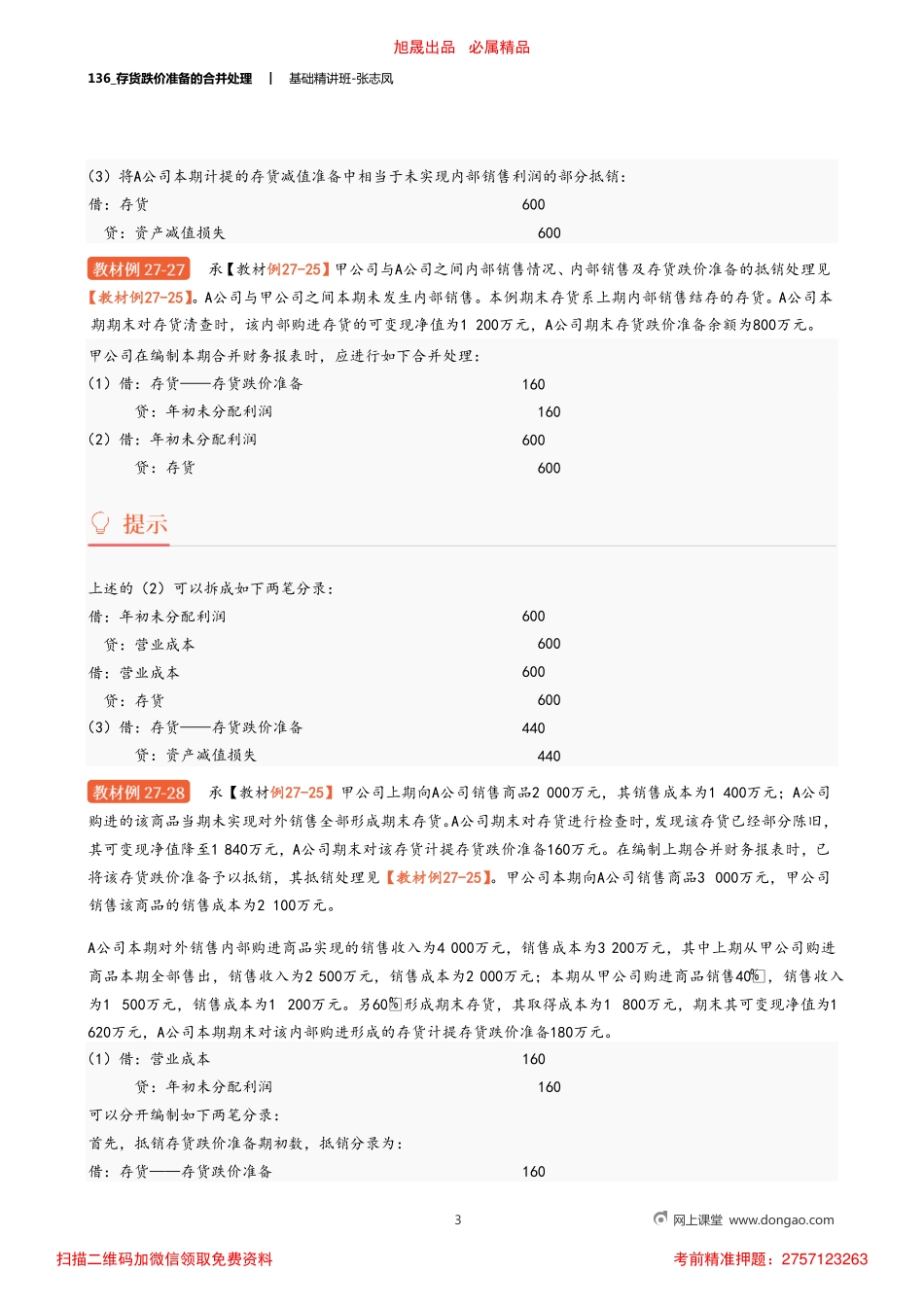

136_存货跌价准备的合并处理︱基础精讲班-张志凤P公司2×20年12月1日将一批成本为80万元的商品销售给S公司,售价为100万元,2×20年12月31日该批存货的可变现净值为90万元。2×21年2月10日,S公司将上述存货对外出售,售价85万元,收到款项存入银行。假定不考虑增值税等相关税费。S公司:(1)2×20年12月31日借:资产减值损失贷:存货跌价准备1010(2)2×21年2月10日借:银行存款贷:主营业务收入借:主营业务成本贷:库存商品借:存货跌价准备贷:主营业务成本合并报表85851001001010(1)2×20年12月31日借:存货—存货跌价准备贷:资产减值损失1010(2)2×21年12月31日借:存货—存货跌价准备贷:年初未分配利润借:营业成本贷:存货—存货跌价准备首先抵销存货跌价准备期初数,抵销分录为:借:存货——存货跌价准备贷:年初未分配利润然后抵销因本期销售存货结转的存货跌价准备,抵销分录为:借:营业成本贷:存货——存货跌价准备10101010最后抵销存货跌价准备期末数与上述余额的差额,但存货跌价准备的抵销以存货中未实现内部销售利润为限。借:存货――存货跌价准备贷:资产减值损失或做相反分录。1网上课堂www.dongao.com旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263136_存货跌价准备的合并处理︱基础精讲班-张志凤假定P公司是S公司的母公司,2×21年S公司向P公司销售产品1500万元,销售成本为1200万元,至2×21年12月31日P公司未将上述商品对外出售。甲公司系A公司的母公司,甲公司本期向A公司销售商品2000万元,其销售成本为1400万元;A公司购进的该商品当期全部未实现对外销售而形成期末存货。A公司期末对存货进行检查时,发现该商品已经部分陈旧,其可变现净值已降至1840万元。为此,A公司期末对该存货计提存货跌价准备160万元,并在其个别财务报表中列示。在本例中,该存货的可变现净值降至1840万元,高于抵销未实现内部销售损益后的金额1400万元。此时,在编制本期合并财务报表时,应进行如下合并处理:(1)将内部销售收入与内部销售成本抵销:借:营业收入贷:营业成本20002000(2)将内部销售形成的存货价值中包含的未实现内部销售损益抵销:借:营业成本贷:存货600600(3)将A公司本期计提的存货跌价准备抵销:借:存货——存货跌价准备贷:资产减值损失160160甲公司为A公司的母公司。甲公司本期向A公司销售商品2000万元,其销售成本为1400万元,并以此在其个别利润表中列示。A公司购进的该商品...