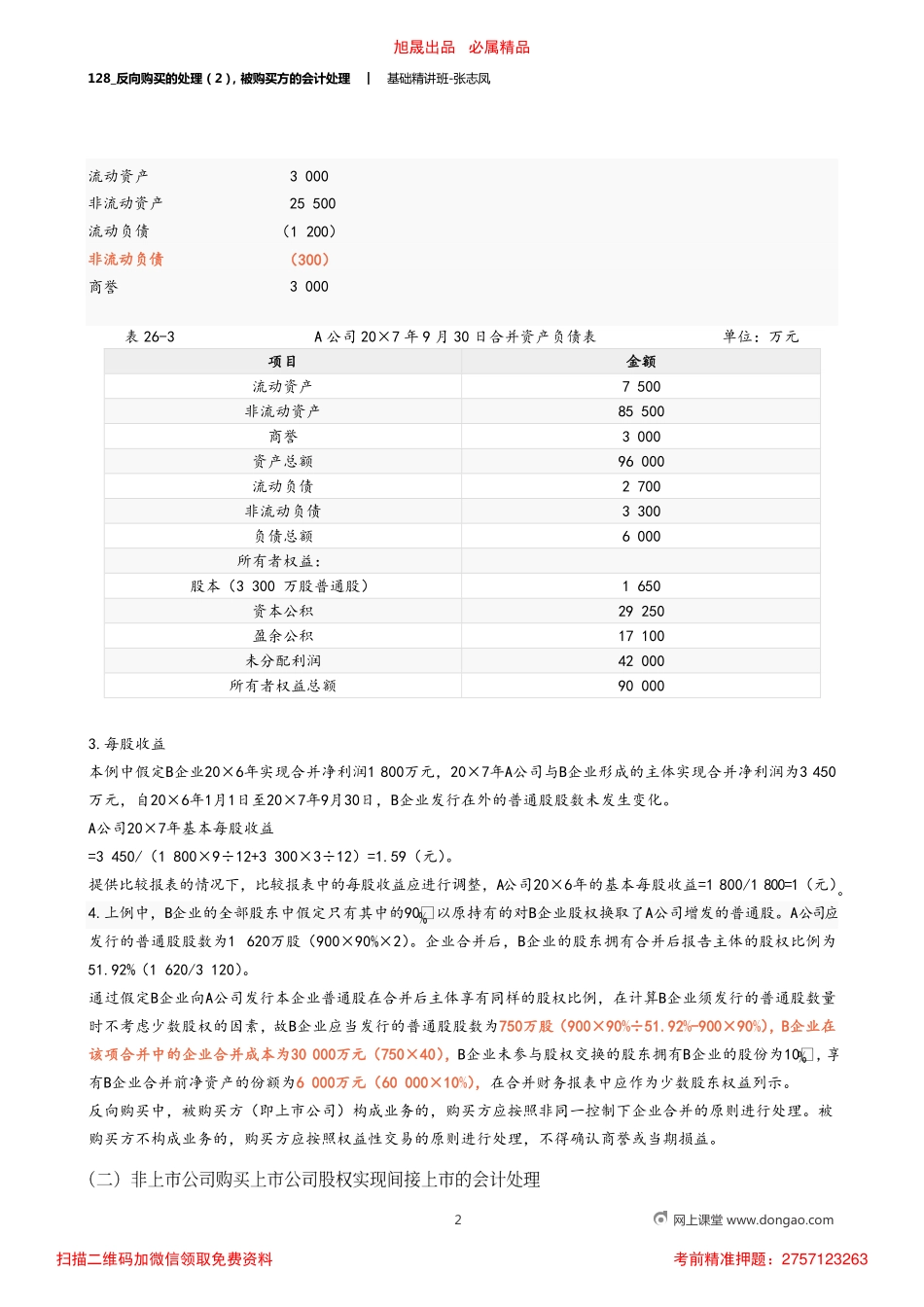

128_反向购买的处理(2),被购买方的会计处理︱基础精讲班-张志凤1网上课堂www.dongao.comA上市公司于20×7年9月30日通过定向增发本企业普通股对B企业进行合并,取得B企业100股权。假定不考虑所得税影响。A公司及B企业在进行合并前简化资产负债表如表26-2所示。表26-2A公司及B企业合并前资产负债表单位:万元A公司B企业流动资产30004500非流动资产2100060000资产总额2400064500流动负债12001500非流动负债3003000负债总额15004500所有者权益:股本1500900资本公积盈余公积600017100未分配利润1500042000所有者权益总额2250060000其他资料:(1)20×7年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业全部股权。A公司共发行了1800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在20×7年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)20×7年9月30日,A公司除非流动资产公允价值较账面价值高4500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东控制,B企业应为购买方,A公司为被购买方。1.确定该项合并中B企业的合并成本:A公司在该项合并中向B企业原股东增发了1800万股普通股,合并后B企业原股东持有A公司的股权比例为54.55(1800/3300),如果假定B企业发行本企业普通股在合并后主体享有同样的股权比例,则B企业应当发行的普通股股数为750万股(900÷54.55-900),其公允价值为30000万元,企业合并成本为30000万元。2.企业合并成本在可辨认资产、负债的分配:企业合并成本30000A公司可辨认资产、负债:旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263128_反向购买的处理(2),被购买方的会计处理︱基础精讲班-张志凤2网上课堂www.dongao.com300025500(1200)(300)3000流动资产非流动资产流动负债非流动负债商誉表26-3A公司20×7年9月30日合并资产负债表单位:万元。项目金额流动资产7500非流动资产85500商誉3000资产总额96000流动负债2700非流动负债3300负债总额6000所有者权益:股本(3300万股普通股)1650资本公积29250盈余公积17100未分配利润42000所有者权益总额900003.每股收益本例中假定B企业20×6年实现合并...