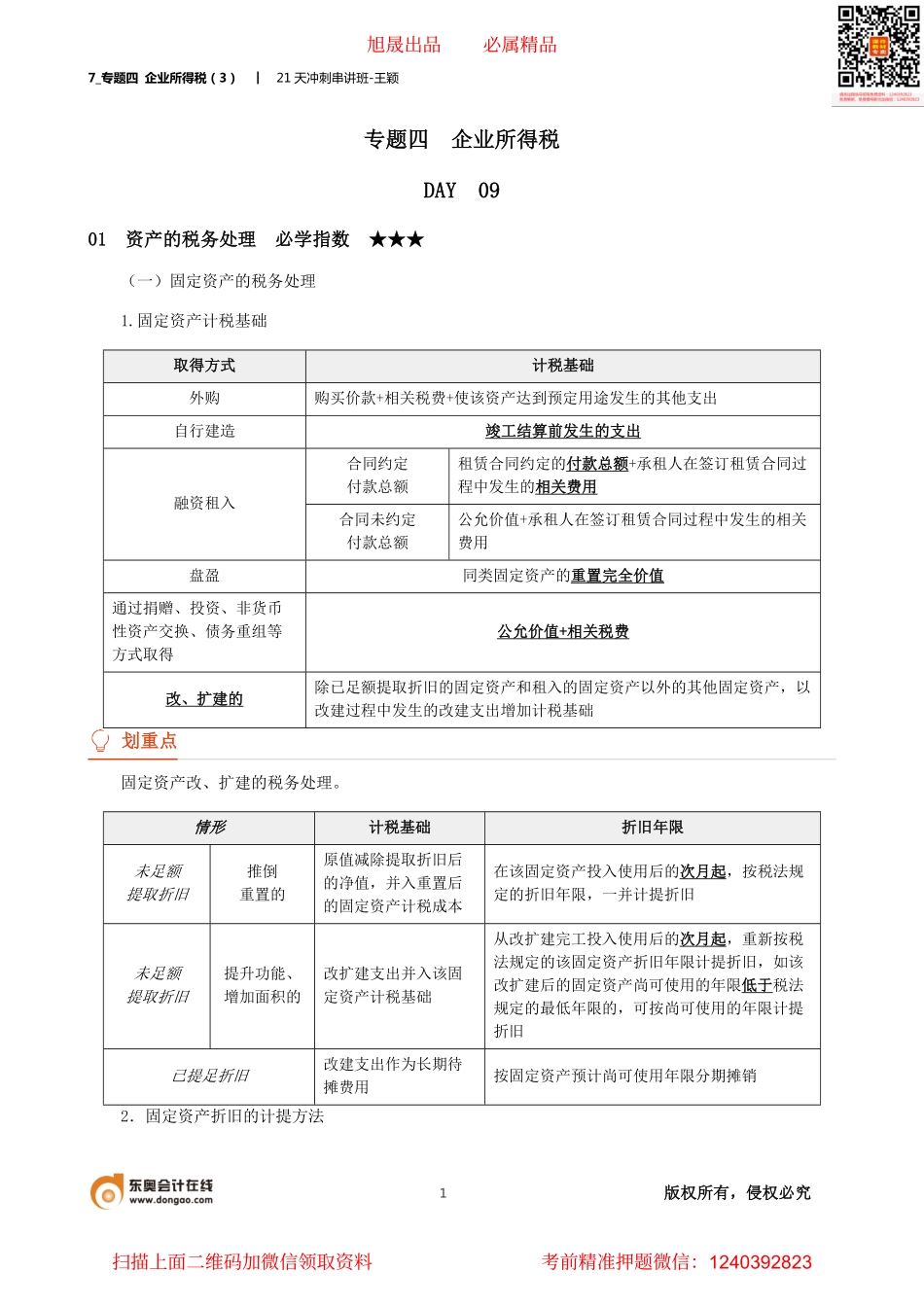

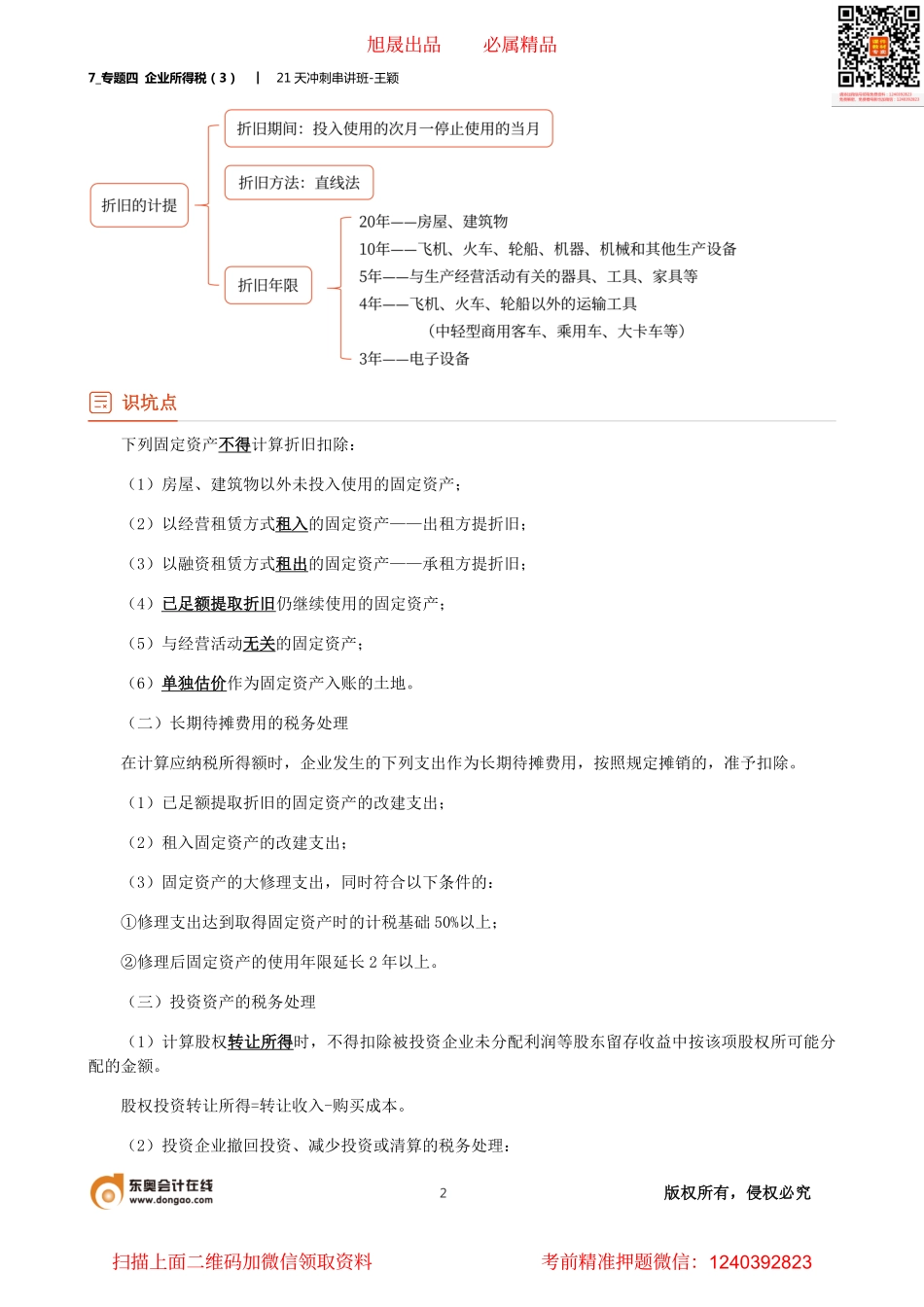

7_专题四企业所得税(3)︱21天冲刺串讲班-王颖1版权所有,侵权必究专题四企业所得税DAY0901资产的税务处理必学指数★★★(一)固定资产的税务处理1.固定资产计税基础取得方式计税基础外购购买价款+相关税费+使该资产达到预定用途发生的其他支出自行建造竣工结算前发生的支出合同约定付款总额租赁合同约定的付款总额+承租人在签订租赁合同过程中发生的相关费用融资租入合同未约定付款总额公允价值+承租人在签订租赁合同过程中发生的相关费用盘盈同类固定资产的重置完全价值通过捐赠、投资、非货币性资产交换、债务重组等方式取得公允价值+相关税费改、扩建的除已足额提取折旧的固定资产和租入的固定资产以外的其他固定资产,以改建过程中发生的改建支出增加计税基础划重点固定资产改、扩建的税务处理。情形计税基础折旧年限未足额提取折旧推倒重置的原值减除提取折旧后的净值,并入重置后的固定资产计税成本在该固定资产投入使用后的次月起,按税法规定的折旧年限,一并计提折旧未足额提取折旧提升功能、增加面积的改扩建支出并入该固定资产计税基础从改扩建完工投入使用后的次月起,重新按税法规定的该固定资产折旧年限计提折旧,如该改扩建后的固定资产尚可使用的年限低于税法规定的最低年限的,可按尚可使用的年限计提折旧已提足折旧改建支出作为长期待摊费用按固定资产预计尚可使用年限分期摊销2.固定资产折旧的计提方法旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928237_专题四企业所得税(3)︱21天冲刺串讲班-王颖2版权所有,侵权必究识坑点下列固定资产不得计算折旧扣除:(1)房屋、建筑物以外未投入使用的固定资产;(2)以经营租赁方式租入的固定资产——出租方提折旧;(3)以融资租赁方式租出的固定资产——承租方提折旧;(4)已足额提取折旧仍继续使用的固定资产;(5)与经营活动无关的固定资产;(6)单独估价作为固定资产入账的土地。(二)长期待摊费用的税务处理在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除。(1)已足额提取折旧的固定资产的改建支出;(2)租入固定资产的改建支出;(3)固定资产的大修理支出,同时符合以下条件的:①修理支出达到取得固定资产时的计税基础50%以上;②修理后固定资产的使用年限延长2年以上。(三)投资资产的税务处理(1)计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金...