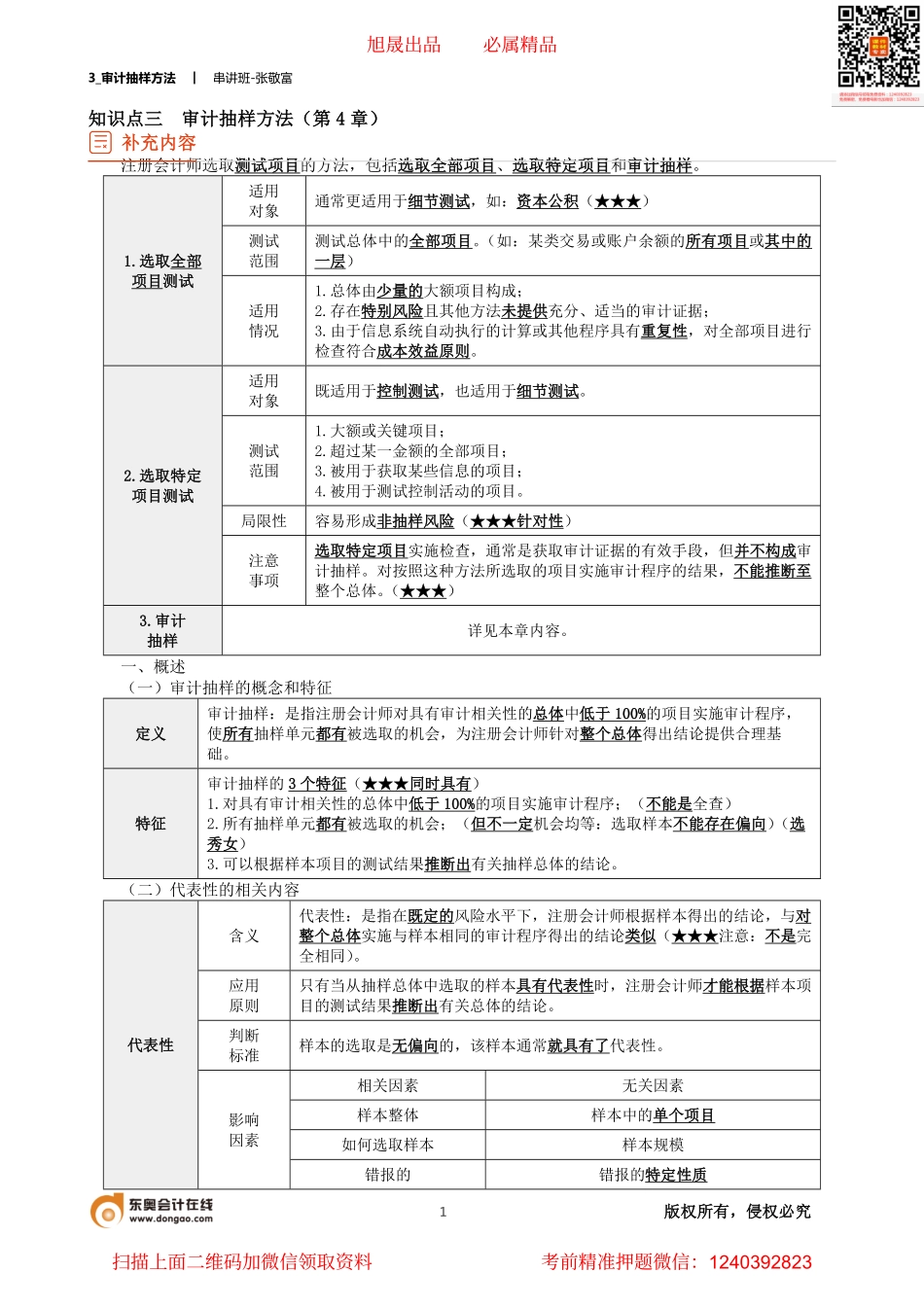

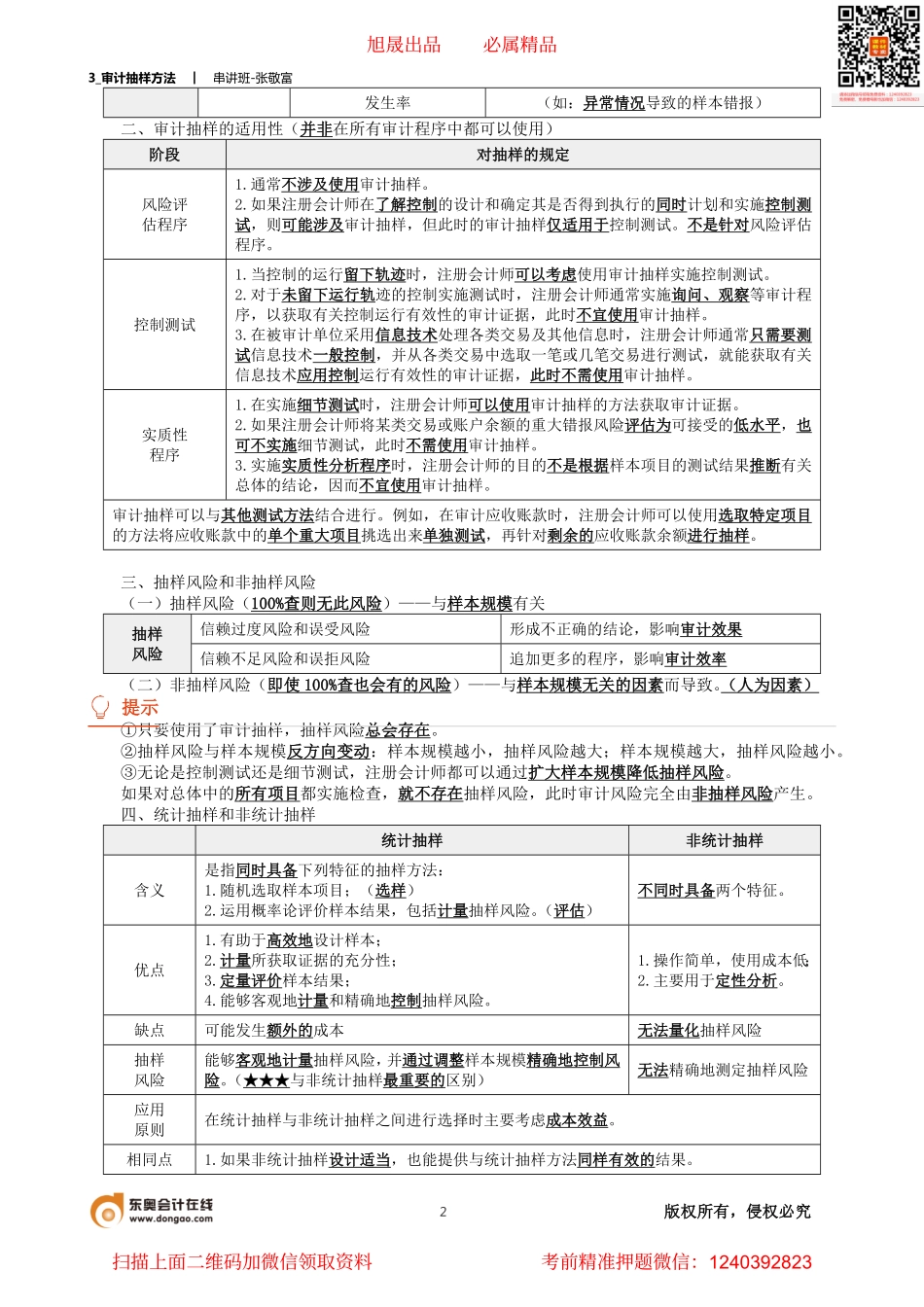

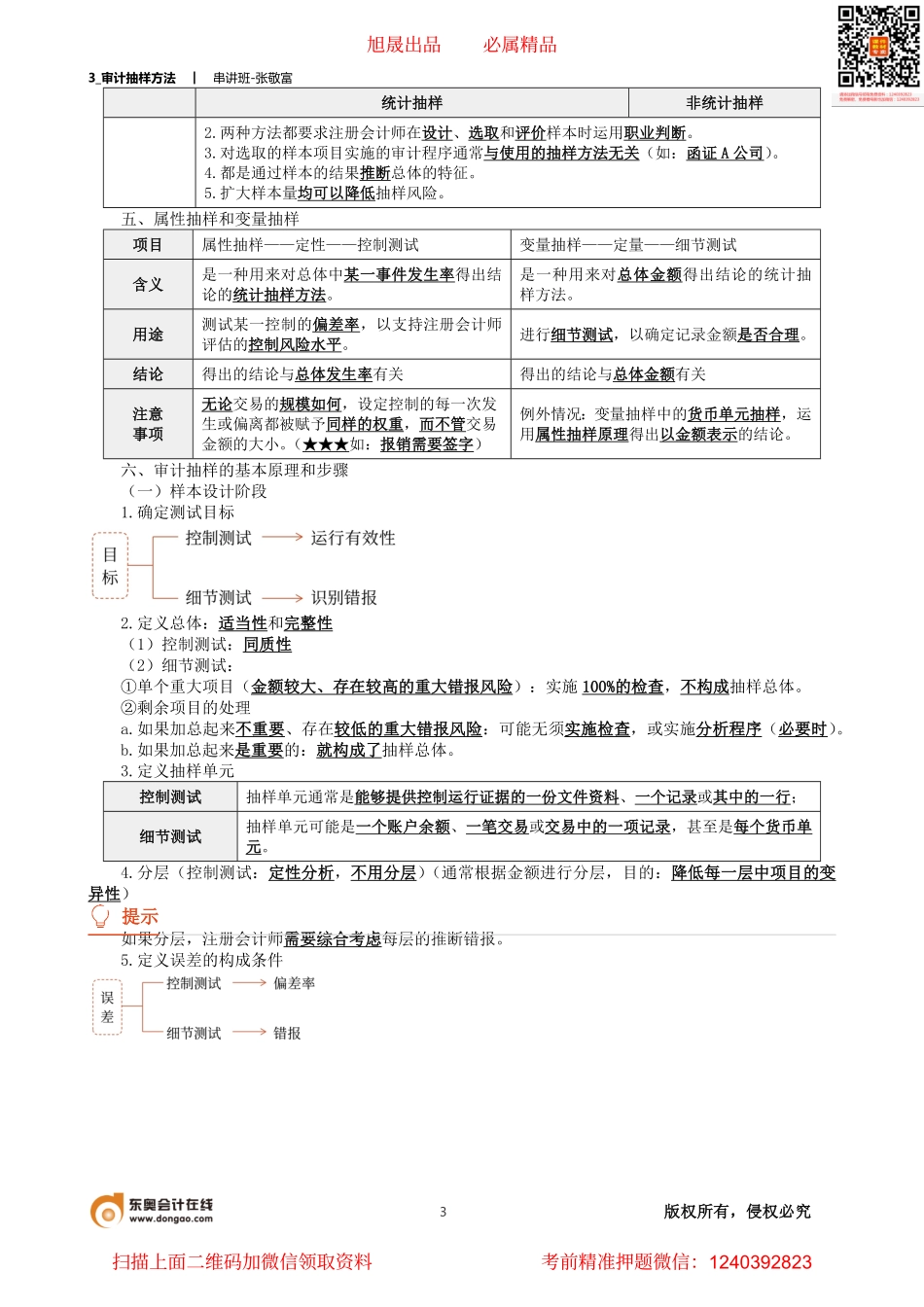

3_审计抽样方法︱串讲班-张敬富1版权所有,侵权必究知识点三审计抽样方法(第4章)补充内容注册会计师选取测试项目的方法,包括选取全部项目、选取特定项目和审计抽样。适用对象通常更适用于细节测试,如:资本公积(★★★)测试范围测试总体中的全部项目。(如:某类交易或账户余额的所有项目或其中的一层)1.选取全部项目测试适用情况1.总体由少量的大额项目构成;2.存在特别风险且其他方法未提供充分、适当的审计证据;3.由于信息系统自动执行的计算或其他程序具有重复性,对全部项目进行检查符合成本效益原则。适用对象既适用于控制测试,也适用于细节测试。测试范围1.大额或关键项目;2.超过某一金额的全部项目;3.被用于获取某些信息的项目;4.被用于测试控制活动的项目。局限性容易形成非抽样风险(★★★针对性)2.选取特定项目测试注意事项选取特定项目实施检查,通常是获取审计证据的有效手段,但并不构成审计抽样。对按照这种方法所选取的项目实施审计程序的结果,不能推断至整个总体。(★★★)3.审计抽样详见本章内容。一、概述(一)审计抽样的概念和特征定义审计抽样:是指注册会计师对具有审计相关性的总体中低于100%的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。特征审计抽样的3个特征(★★★同时具有)1.对具有审计相关性的总体中低于100%的项目实施审计程序;(不能是全查)2.所有抽样单元都有被选取的机会;(但不一定机会均等:选取样本不能存在偏向)(选秀女)3.可以根据样本项目的测试结果推断出有关抽样总体的结论。(二)代表性的相关内容含义代表性:是指在既定的风险水平下,注册会计师根据样本得出的结论,与对整个总体实施与样本相同的审计程序得出的结论类似(★★★注意:不是完全相同)。应用原则只有当从抽样总体中选取的样本具有代表性时,注册会计师才能根据样本项目的测试结果推断出有关总体的结论。判断标准样本的选取是无偏向的,该样本通常就具有了代表性。相关因素无关因素样本整体样本中的单个项目如何选取样本样本规模代表性影响因素错报的错报的特定性质旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928233_审计抽样方法︱串讲班-张敬富2版权所有,侵权必究发生率(如:异常情况导致的样本错报)二、审计抽样的适用性(并非在所有审计程序中都可以使用)阶段对抽样的规定风险评估程序1.通常不涉及使用审计抽样。2...