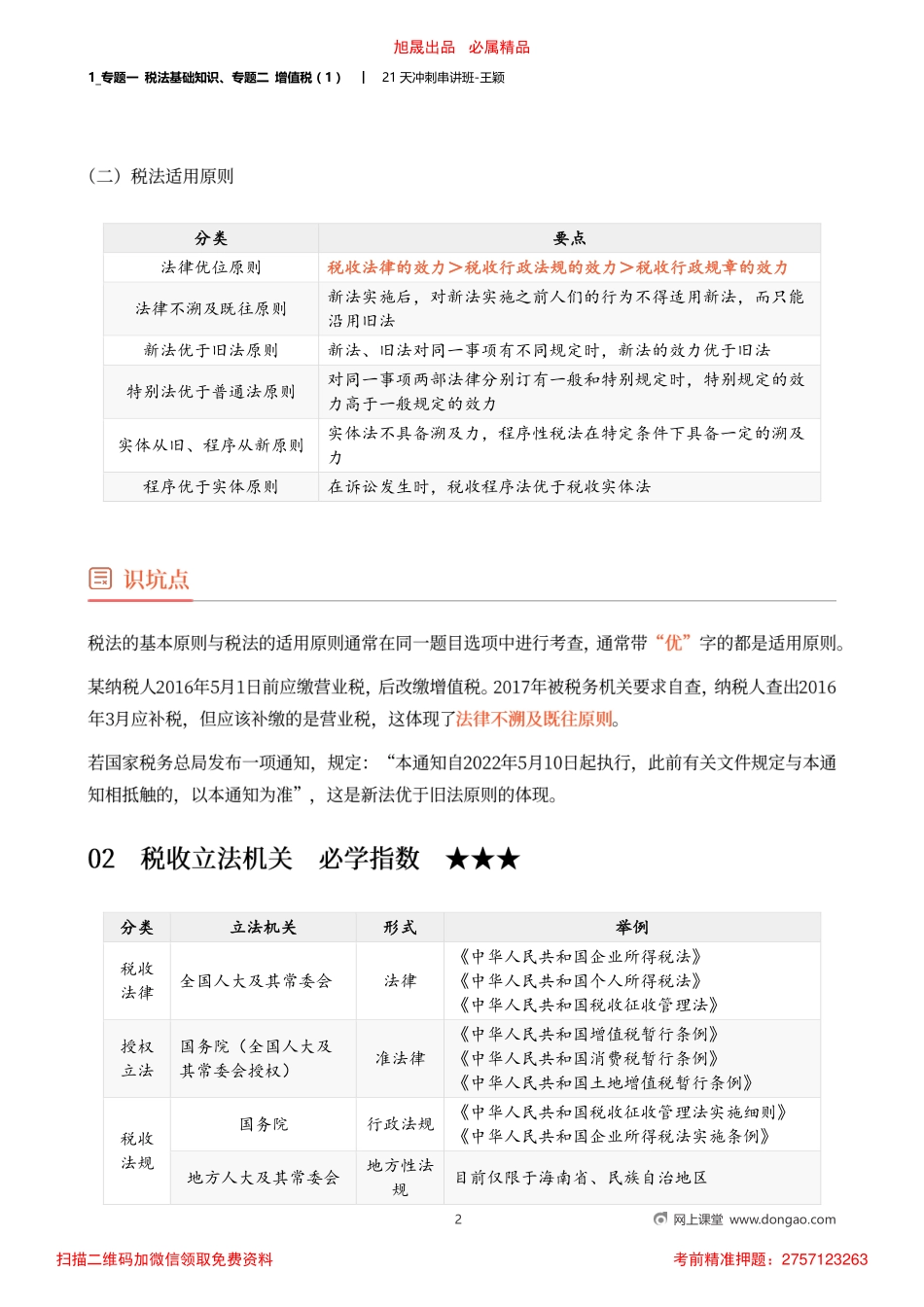

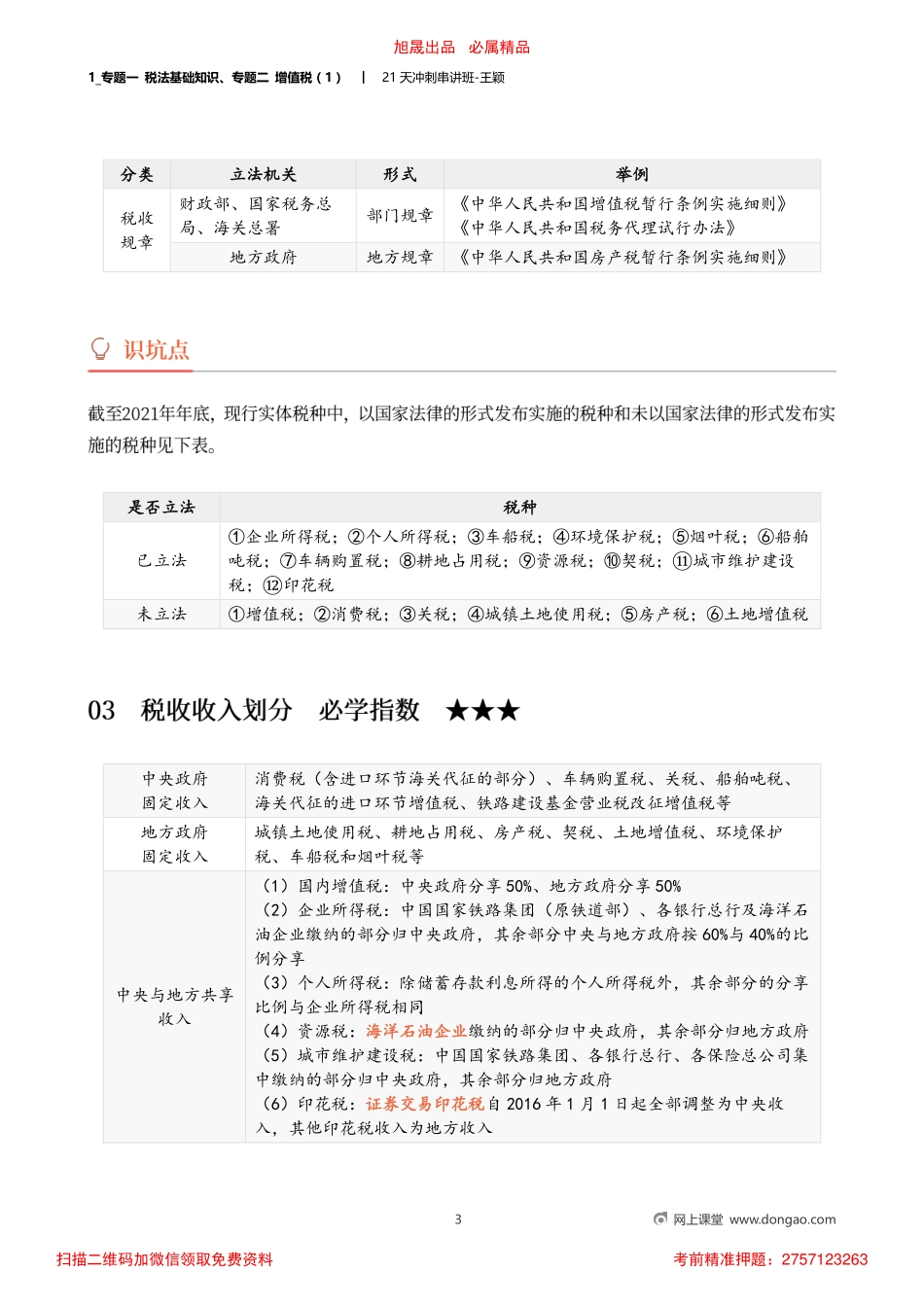

1_专题一税法基础知识、专题二增值税(1)︱21天冲刺串讲班-王颖1网上课堂www.dongao.com分类要点税收法定原则(核心)又称为税收法定主义,是指税法主体的权利义务及各类构成要素皆必须且只能由法律予以明确税收公平原则税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同;负担能力不等,税负不同税收效率原则包括经济效率和行政效率实质课税原则应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232631_专题一税法基础知识、专题二增值税(1)︱21天冲刺串讲班-王颖2网上课堂www.dongao.com分类要点法律优位原则税收法律的效力>税收行政法规的效力>税收行政规章的效力法律不溯及既往原则新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法新法优于旧法原则新法、旧法对同一事项有不同规定时,新法的效力优于旧法特别法优于普通法原则对同一事项两部法律分别订有一般和特别规定时,特别规定的效力高于一般规定的效力实体从旧、程序从新原则实体法不具备溯及力,程序性税法在特定条件下具备一定的溯及力程序优于实体原则在诉讼发生时,税收程序法优于税收实体法分类立法机关形式举例税收法律全国人大及其常委会法律《中华人民共和国企业所得税法》《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》授权立法国务院(全国人大及其常委会授权)准法律《中华人民共和国增值税暂行条例》《中华人民共和国消费税暂行条例》《中华人民共和国土地增值税暂行条例》税收法规国务院行政法规《中华人民共和国税收征收管理法实施细则》《中华人民共和国企业所得税法实施条例》地方人大及其常委会地方性法规目前仅限于海南省、民族自治地区旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:27571232631_专题一税法基础知识、专题二增值税(1)︱21天冲刺串讲班-王颖3网上课堂www.dongao.com分类立法机关形式举例税收规章财政部、国家税务总局、海关总署部门规章《中华人民共和国增值税暂行条例实施细则》《中华人民共和国税务代理试行办法》地方政府地方规章《中华人民共和国房产税暂行条例实施细则》是否立法税种已立法①企业所得税;②个人所得税;③车船税;④环境保护税;⑤烟叶税;⑥船舶吨税;⑦车辆购置税;⑧耕地占用税;⑨资源税;⑩契税;⑪城市维护建设税;⑫...