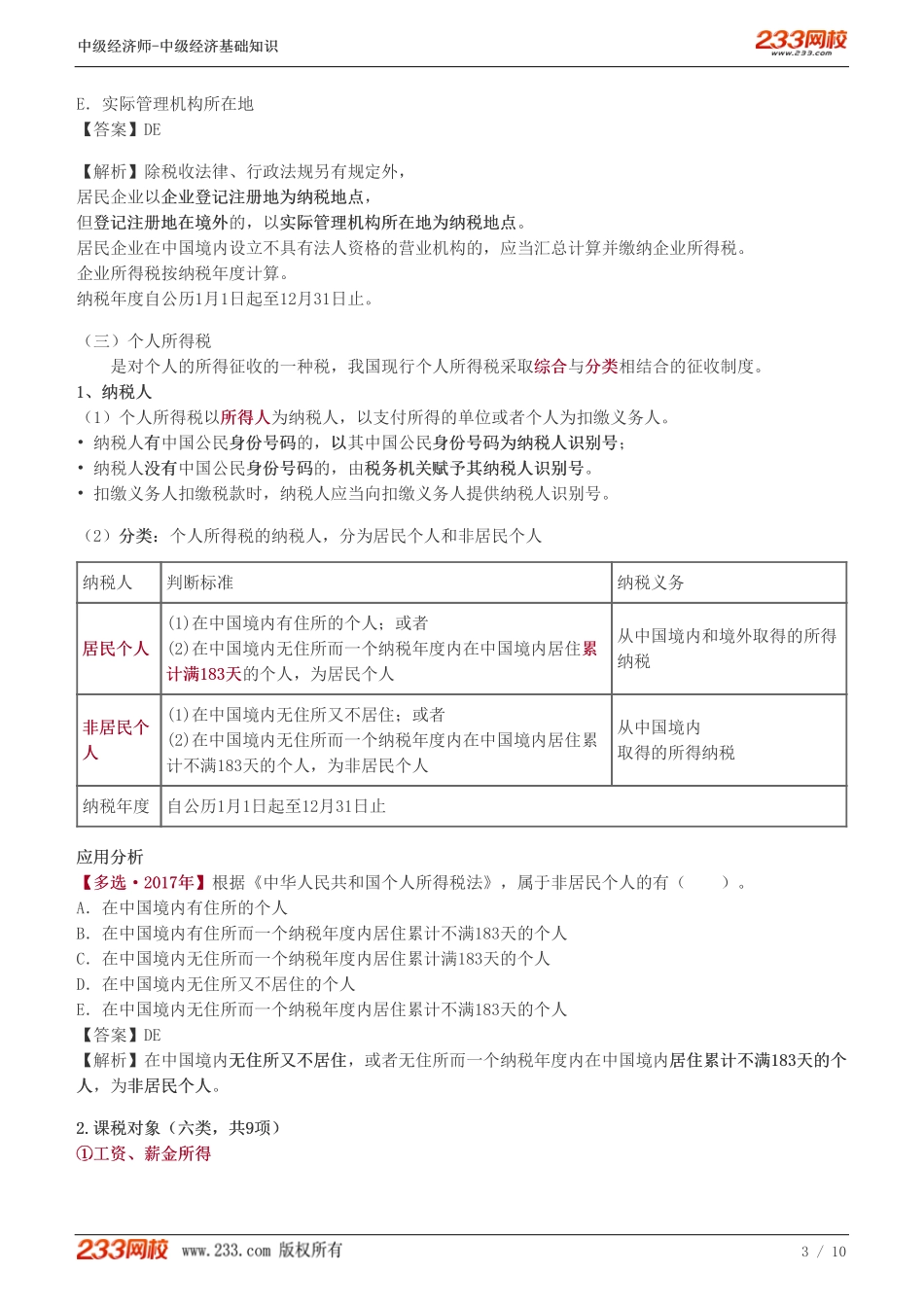

第110讲所得税类第110讲所得税类三、所得税类三、所得税类(一)所得税的主要特点(一)所得税的主要特点1.1.所得税,所得税,是对所有以所得为课税对象的税种的总称。2.2.所得税特点所得税特点特点解释(1)税负相对比较公平税负相对比较公平一般实行所得多的多征、所得少的少征、无所得的不征。所得税一般规定有起征点、免征额和扣除项目,可以减轻或者消除低收入者的负担(2)以纳税人的应税所得额为计税依据,属于单环为计税依据,属于单环节征收,不存在重复征税问题节征收,不存在重复征税问题应税所得额不构成商品价格的追加,也不容易转嫁,不会影响商品的相对价格(3)税源可靠,收入具有弹性税源可靠,收入具有弹性随着经济发展和经济增长质量提高,所得税税源将不断扩大;所得税多数情况下采取累进税率,与流转税比较,收入更富有弹性;所得税能够自动适应经济发展周期变化,发挥“内在稳定器”的作用应用分析应用分析【【例题例题··多选多选】】下列关于所得税的说法正确的是()。A.属于间接税,税负易转嫁B.税收负担存在一定的不公平性C.税负相对比较公平D.属于单环节征收,不存在重复征税问题E.税源可靠,收入具有弹性【答案】CDE【解析】A选项,所得税属于直接税,税负不易转嫁。B选项为财产税的特点,所得税税负相对比较公平。(二)企业所得税(二)企业所得税企业所得税是对在我国境内的企业和其他取得收入的组织,就其生产、经营所得和其他所得征收的一种税。1.1.纳税人纳税人在中华人民共和国境内的一切企业和其他取得收入的组织为企业所得税的纳税人。为避免重复征税,个人独资企业、合伙企业不适用不适用企业所得税法。【解释】个人独资企业和合伙企业的投资人要缴纳个人所得税。2.2.税率税率(1)企业所得税税率为25%25%。。(2)非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所,但取得的所得与其所设机中级经济师-中级经济基础知识中级经济师-中级经济基础知识1/10构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税,税率为20%20%。。3.3.应纳税所得额的计算应纳税所得额的计算企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。应纳税所得额应纳税所得额==收入总额收入总额--不征税收入不征税收入--免税收入免税收入--各项扣除各项扣除--允许弥补的以前年度亏损允许弥补的以前年度亏损4.4.应纳税额的计算应纳税...